Viðskiptaráð Íslands

Viðskiptaráð ÍslandsEndurgreiðsla virðisaukaskatts til trúfélaga

27. nóv 2014

Viðskiptaráð Íslands hefur skilað inn umsögn til efnahags- og viðskiptanefndar Alþingis vegna frumvarps til laga um breytingu á lögum um virðisaukaskatt (endurbygging og viðhald kirkna).

Viðskiptaráð Íslands hefur skilað inn umsögn til efnahags- og viðskiptanefndar Alþingis vegna frumvarps til laga um breytingu á lögum um virðisaukaskatt (endurbygging og viðhald kirkna).

Með frumvarpinu er lagt til að þjóðkirkjusöfnuðum og skráðum trúfélögum og lífsskoðunarfélögum verði endurgreiddur allur virðisaukaskattur sem greiddur hefur verið af vinnu manna við endurbyggingu og viðhald kirkna eða samkomuhúsa þar sem formlegar athafnir á vegum safnaðanna eða félaganna fara fram.

Í umsögninni kemur m.a. eftirfarandi fram:

- Frumvarp þetta gengur gegn tillögum Viðskiptaráðs um endurbætur á fyrirkomulagi neysluskatta hérlendis og er skref aftur á bak í þeim efnum að einfalda skattkerfið og auka skilvirkni þess. Því leggst ráðið gegn því að það nái fram að ganga.

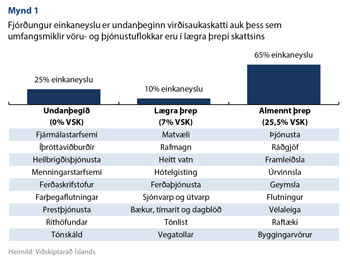

- Viðskiptaráð er almennt mótfallið undanþágum frá greiðslu virðisaukaskatts. Íslenska virðisaukaskattkerfið er óskilvirkt og innheimtuhlutfall hérlendis er vel undir meðaltali OECD ríkja. Það orsakast af miklu umfangi undanþága og því að margir veigamiklir vöru og þjónustuflokkar falla undir lægra skattþrep, sem veldur því að hið almenna þrep skattsins hækkar (mynd 1).

- Í dag er almennt þrep virðisaukaskatts á Íslandi það næsthæsta í heimi eða 25,5%. Svo hátt hlutfall orsakar svokallað velferðartap sem stafar af minni eftirspurn neytenda veftir því sem verð á vörum og þjónustu hækkar. Slíkt velferðartap rýrir kjör neytenda og veldur einnig tekjutapi fyrir hið opinbera.

- Auk tapaðra skatttekna og velferðartaps fylgir undanþágum á borð við endurgreiðslu virðisaukaskatts umsýsla sem leiðir til aukins kostnaðar við framfylgni laganna. Með færri undanþágum frá virðisaukaskatti má takmarka þennan kostnað.

- Það er mat Viðskiptaráðs að sé vilji til að styðja í auknum mæli við trúfélög ætti slíkur stuðningur að vera í formi beinna fjárframlaga en ekki endurgreiðslu virðisaukaskatts. Þannig mætti betur tryggja upplýsta umræðu um ríkisfjármál og skilvirkni skattkerfisins.

Tengt efni

Um annarra manna fé

Fyrir hverja krónu sem heimili og fyrirtæki verja samanlagt, eyðir hið opinbera ...

14. apr 2024

Átján fyrirmyndarfyrirtækjum í stjórnarháttum veitt viðurkenning

Hópur fyrirtækja í fjölbreyttri starfsemi hlaut í dag verðlaun fyrir góða ...

22. ágú 2023

Annarra manna fé

„Það er engu líkara en að Reykjavíkurborg sé að vinna með kómóreyska franka en ...

3. okt 2023