Viðskiptaráð Íslands

Viðskiptaráð ÍslandsTekjudreifing og áhrif hins opinbera

Á föstudag birti Hagstofa Íslands tölur um tekjudreifingu árið 2014.1 Þar kemur fram að jöfnuður hefur ekki mælst meiri frá því mælingar hófust árið 2004. Þannig lækkaði Gini-stuðullinn, sem mælir samþjöppun tekna, úr 24,0 stigum niður í 22,7 stig á milli ára. Stuðullinn mælir tekjudreifingu eftir að tillit hefur verið tekið til áhrifa skatt- og bótakerfisins. Hann varpar hins vegar hvorki ljósi á umfang tekjujöfnunar þessara kerfa né heldur áhrif opinberra útgjalda á tekjudreifingu.

Viðskiptaráð hefur nú áætlað umfang áhrifa hins opinbera á tekjudreifingu hérlendis. Skatt- og bótakerfin draga úr ráðstöfunartekjum þeirra tekjuhærri en auka þær fyrir þá tekjulægstu. Jafnframt njóta allir greiðs aðgengis að verðmætri menntun og heilbrigðisþjónustu þar sem sú þjónusta er að mestu fjármögnuð af hinu opinbera. Þessi tvíþætta tekjujöfnun leiðir til þess að tekjuhæsta tíundin fer úr ríflega fjórföldum tekjum þeirrar tekjulægstu niður í tæplega tvöfaldar.

Skattar og bætur jafna ráðstöfunartekjur

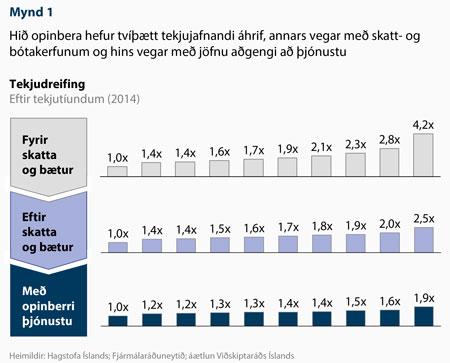

Þegar tekjur einstaklinga fyrir skatta eru skoðaðar eftir tekjutíundum má sjá að munur á tekjulægstu og -hæstu er ríflega fjórfaldur (mynd 1). Þannig eru meðaltekjur 270 þús. kr. á mánuði hjá þeim tekjulægstu samanborið við 548 þús. kr. að meðaltali og 1.139þús. kr. hjá þeim tekjuhæstu. Tekjuhæsta tíundin hefur því 4,2-föld laun á við þá tekjulægstu.

Þegar tekjur einstaklinga fyrir skatta eru skoðaðar eftir tekjutíundum má sjá að munur á tekjulægstu og -hæstu er ríflega fjórfaldur (mynd 1). Þannig eru meðaltekjur 270 þús. kr. á mánuði hjá þeim tekjulægstu samanborið við 548 þús. kr. að meðaltali og 1.139þús. kr. hjá þeim tekjuhæstu. Tekjuhæsta tíundin hefur því 4,2-föld laun á við þá tekjulægstu.

Að meðtöldum áhrifum skatta og bóta á ráðstöfunartekjur breytist þessi mynd. Sé tekið tillit til þeirra hefur einungis tekjuhæsta tíundin meira en tvöfalt hærri ráðstöfunartekjur en sú fyrsta.2 Þá eru meðalráðstöfunartekjur við 272 þús. kr. hjá þeim tekjulægstu samanborið við 455 þús. kr. að meðaltali og 693 þús kr. hjá þeim tekjuhæstu. Að teknu tilliti til skatta og bóta hefur tekjuhæsta tíundin því 2,5-faldar ráðstöfunartekjur samanborið við þá tekjulægstu.

Opinber þjónusta eykur jöfnuð enn frekar

Til viðbótar við áhrif skatt- og bótakerfisins njóta allir einstaklingar sama aðgengis að opinberri þjónustu. Þannig má ætla að menntun og heilbrigðisþjónusta, stærstu útgjaldaliðir hins opinbera, nýtist öllum tekjuhópum með sambærilegum hætti. Til að skoða endanlegan tekjujöfnuð er því eðlilegt að taka einnig tillit til verðmætis þessarar þjónustu. Áætla má þau verðmæti með því að deila kostnaði hins opinbera við að veita þessa þjónustu með jöfnum hætti niður á tekjutíundirnar og bæta honum við tekjur þeirra. Með þeim hætti má sjá heildarávinning hverrar tíundar að bæði ráðstöfunartekjum og opinberri þjónustu meðtöldum.3

Tekjumynstrið jafnast enn frekar þegar tekið er tillit til opinberrar þjónustu. Í því tilfelli eru heildarávinningur (ráðstöfunartekjur auk opinberra útgjalda) 465 þús. kr. á mánuði hjá þeim tekjulægstu samanborið við 647 þús. kr. að meðaltali og 886 þús. kr. hjá þeim tekjuhæstu.4 Tekjuhæsta tíundin hefur þá 1,9-faldar tekjur á við þá tekjulægstu. Þegar tillit hefur verið tekið til áhrifa hins opinbera hefur engin tekjutíund því tvöfaldar tekjur þeirrar tekjulægstu.

1 Sjá https://hagstofa.is/?PageID=421&itemid=e6bf1209-afb5-4d36-9a3c-63fdee1a3771

2 Sjá http://www.fjarmalaraduneyti.is/frettir/nr/19488

3 Hér er notast við öll opinber útgjöld að frátöldum vaxta- og barnabótum þar sem þeim hefur þegar verið dreift niður á tekjutíundirnar í formi bóta. Heildarútgjöld að frátöldum millifærslum voru 467 ma. kr. árið 2014. Deilt niður á 201.690 tekjueiningar nema verðmæti opinberrar þjónustu því 192 þús. kr. á mánuði á mann.

4 Áætlun Viðskiptaráðs byggð á gögnum frá Hagstofu Íslands.