Höggva þarf á hnútinn: Uppgjör þrotabúa föllnu bankanna

Afnám gjaldeyrishafta hefur dregist verulega umfram það sem upphaflegar væntingar stóðu til. Þar vegur þyngst sú töf sem orðið hefur á uppgjöri þrotabúa föllnu bankanna. Hagfelldasta lausnin fyrir alla aðila fælist í nauðasamningum þar sem byrði vandans væri skipt með ásættanlegum hætti á milli kröfuhafa og þjóðarbúsins. Viðskiptaráð telur að svigrúm fyrir slíkri lausn sé til staðar.

Afnám gjaldeyrishafta hefur dregist verulega umfram það sem upphaflegar væntingar stóðu til. Þar vegur þyngst sú töf sem orðið hefur á uppgjöri þrotabúa föllnu bankanna. Hagfelldasta lausnin fyrir alla aðila fælist í nauðasamningum þar sem byrði vandans væri skipt með ásættanlegum hætti á milli kröfuhafa og þjóðarbúsins. Viðskiptaráð telur að svigrúm fyrir slíkri lausn sé til staðar.

Þar kemur eftirfarandi fram:

- Svigrúm fyrir nauðasamningum er til staðar hjá bæði þjóðarbúinu og kröfuhöfum

- Þríþættur ágreiningur er til staðar vegna nauðasamninga: efnislegur, lagalegur og deilur um aðkomu stjórnvalda

- Rekstrarkostnaður þrotabúanna er kominn yfir 100 ma. kr. Kröfuhafar verða af um 260 ma. kr. fyrir hvert ár af töfum á útgreiðslu eigna þrotabúanna

- Mögulegt er að búin verði tekin til gjaldþrotaskipta eftir þremur leiðum: að frumkvæði slitastjórna, kröfuhafa eða löggjafans

Ef kröfuhafar koma sér ekki saman um gerð nauðasamninga sem falla innan svigrúms þjóðarbúsins væri æskilegra að slitameðferð verði lokið með gjaldþrotaskiptum en að núverandi ástand vari áfram um fyrirsjáanlega framtíð.

Afnám gjaldeyrishafta hefur dregist verulega umfram það sem upphaflegar væntingar stóðu til. Þar vegur þyngst sú töf sem orðið hefur á uppgjöri þrotabúa föllnu bankanna. Til að hægt sé að ljúka slitameðferð þeirra þarf annað hvort að koma til nauðasamninga eða gjaldþrotaskipta. Ekki sér fyrir endann á þessu ferli þar sem væntingar kröfuhafa um undanþágur frá gjaldeyrishöftum standast ekki forsendur um efnahagslegan stöðugleika þjóðarbúsins.

Hagfelldasta lausnin fyrir alla aðila fælist í nauðasamningum þar sem byrði vandans væri skipt með ásættanlegum hætti á milli kröfuhafa og þjóðarbúsins. Viðskiptaráð telur að svigrúm sé til staðar fyrir slíkri lausn án þess að vegið sé að hagsmunum þeirra aðila sem eftir sitja innan hafta. Ef kröfuhafar koma sér ekki saman um nauðasamninga sem falla innan umrædds svigrúms væri hins vegar æskilegra að slitameðferð ljúki með gjaldþrotaskiptum en að núverandi ástand vari áfram um fyrirsjáanlega framtíð.

Þrotabúin eru stærsta hindrunin í vegi afnáms

Gjaldeyrisvandi þjóðarbúsins vegna fjármálahrunsins er talsvert umfangsmeiri og flóknari en talið var þegar höft voru tekin upp fyrir tæpum 6 árum síðan. Af þeim sökum hefur afnám hafta dregist umfram það sem upphaflegar áætlanir gerðu ráð fyrir og engin lausn er í sjónmáli enn sem komið er. Engu að síður hefur miðað ágætlega áfram við kortlagningu vandans á undanförnu ári og nú liggja forsendur fyrir lausn hans fyrir með nokkuð skýrum hætti.

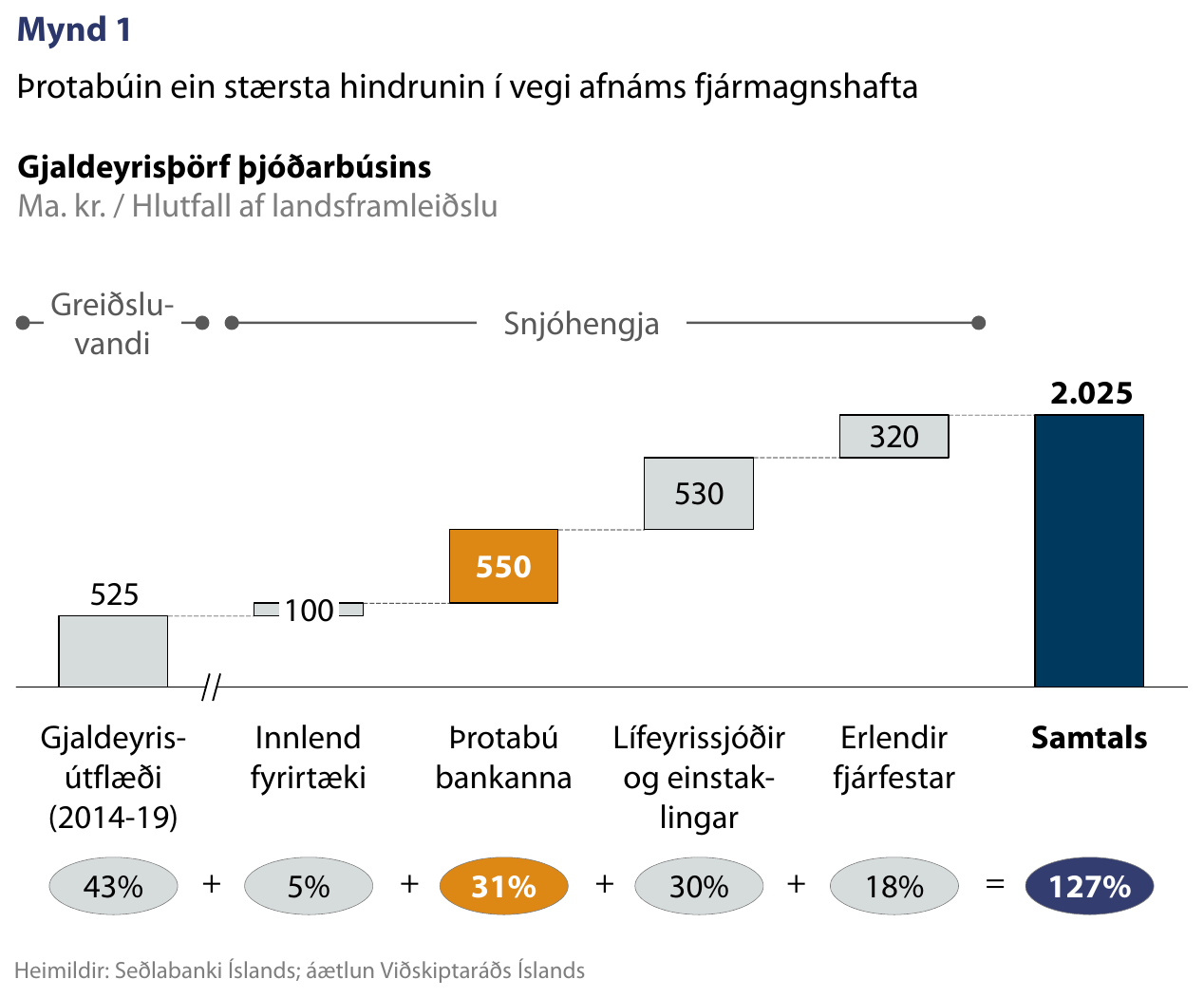

Vandi þjóðarbúsins er fyrst og fremst fólginn í vöntun á erlendum gjaldeyri á hagstæðum kjörum.[1] Þjóðarbúið skortir um 500 ma. kr. gjaldeyri á næstu árum til að eiga fyrir samningsbundnum afborgunum erlendra lána. Ofan á það bætist „snjóhengjan“, eða það fjármagn sem leitað gæti úr landi við afnám hafta. Þannig gæti þjóðarbúið þarfnast allt að 1.500 ma. kr. af gjaldeyri til viðbótar til að koma í veg fyrir að það útflæði ógni efnahagslegum stöðugleika (mynd 1). Þessar upphæðir eru margfalt hærri en sá gjaldeyrir sem safnast í formi afgangs af viðskiptajöfnuði á ári hverju. Því verður ekki séð að unnt verði að aflétta höftum nema vandinn minnki að umfangi.

Þrotabú föllnu bankanna eru stærsti einstaki þáttur þessa vanda. Gjaldeyrisþörf vegna uppgjörs þeirra gæti numið tæplega 550 ma. kr. eða sem nemur um 30% af landsframleiðslu.[2] Það tæki því áratugi að safna nægum gjaldeyri fyrir slíku uppgjöri við núverandi aðstæður. Erlendir kröfuhafar búanna eru auk þess að öllum líkindum óþolinmóðasti hópurinn innan hafta, svo útflæði vegna þeirra gæti orðið til þess að veikja gengi krónunnar umtalsvert. Slík þróun myndi valda fyrirtækjum og einstaklingum búsifjum og grafa undan þeim efnahagsbata sem hefur átt sér stað að undanförnu.

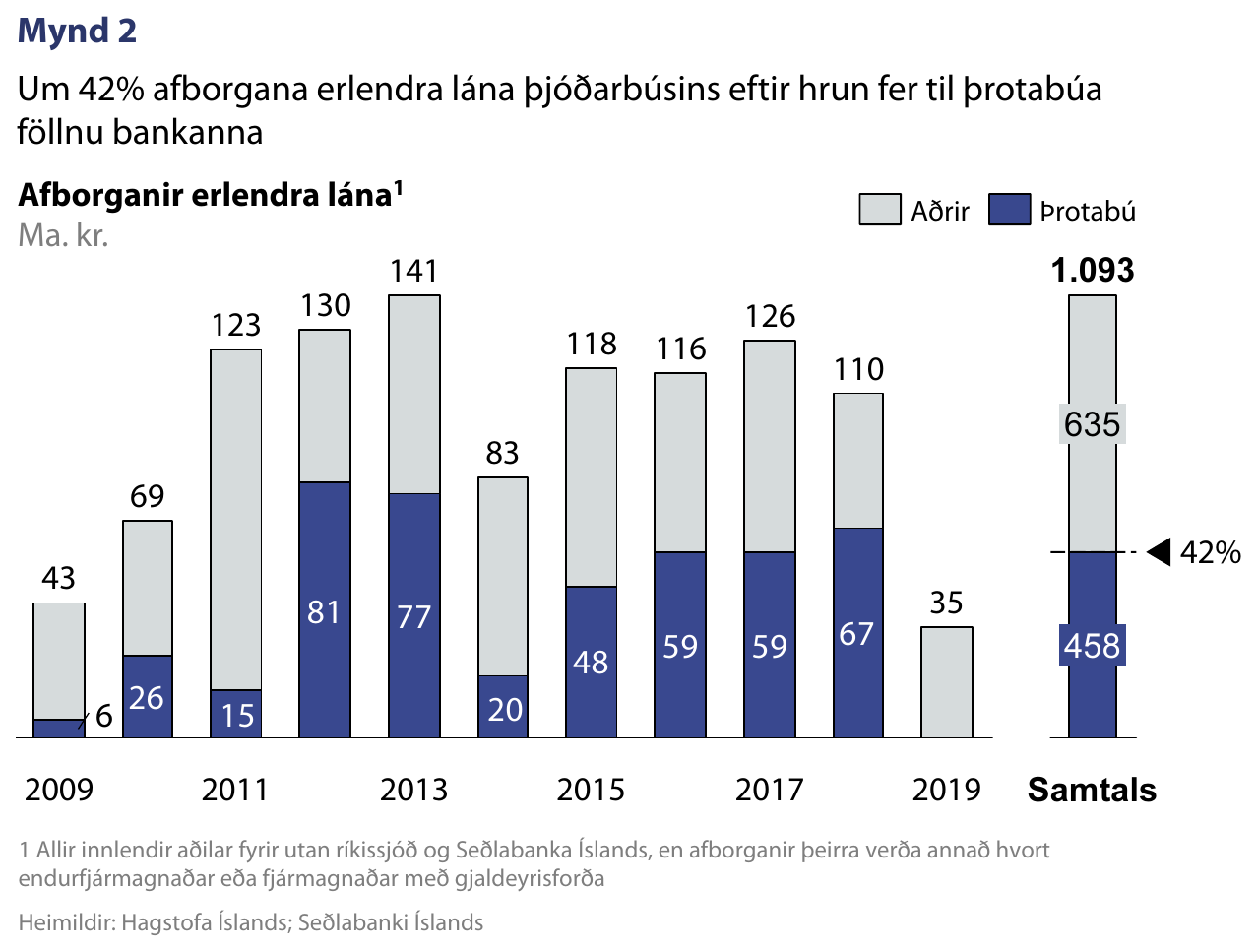

Á síðustu árum hefur staðan gagnvart þrotabúunum jafnframt dregið úr möguleikum þjóðarbúsins til að safna þeim gjaldeyri sem nauðsynlegur er til að afnema höft. Þannig munu búin að óbreyttu fá til sín 42% af afborgunum erlendra lána þjóðarbúsins frá hruni til ársins 2019 (mynd 2). Þessar þungu byrðar draga úr svigrúmi þjóðarbúsins til að greiða fyrir útgöngu annarra aðila án þess að gengi krónunnar þurfi að gefa eftir.

Lítið miðar áfram í átt að raunhæfum nauðasamningum

Fimm og hálft ár er nú liðið frá því að slitastjórnir föllnu bankanna hófu úrvinnslu á þrotabúum þeirra. Ýmislegt hefur áunnist á þessum tíma. Úrskurðað hefur verið um lögmæti meginþorra krafna og kröfuhafahópurinn er því vel skilgreindur. Stórum hluta eigna þrotabúanna hefur verið umbreytt í reiðufé og verðmat liggur fyrir á öðrum eignum. Þá hafa kröfuhafar skipulagt sig og eiga þannig auðveldara með ákvarðanatökur.

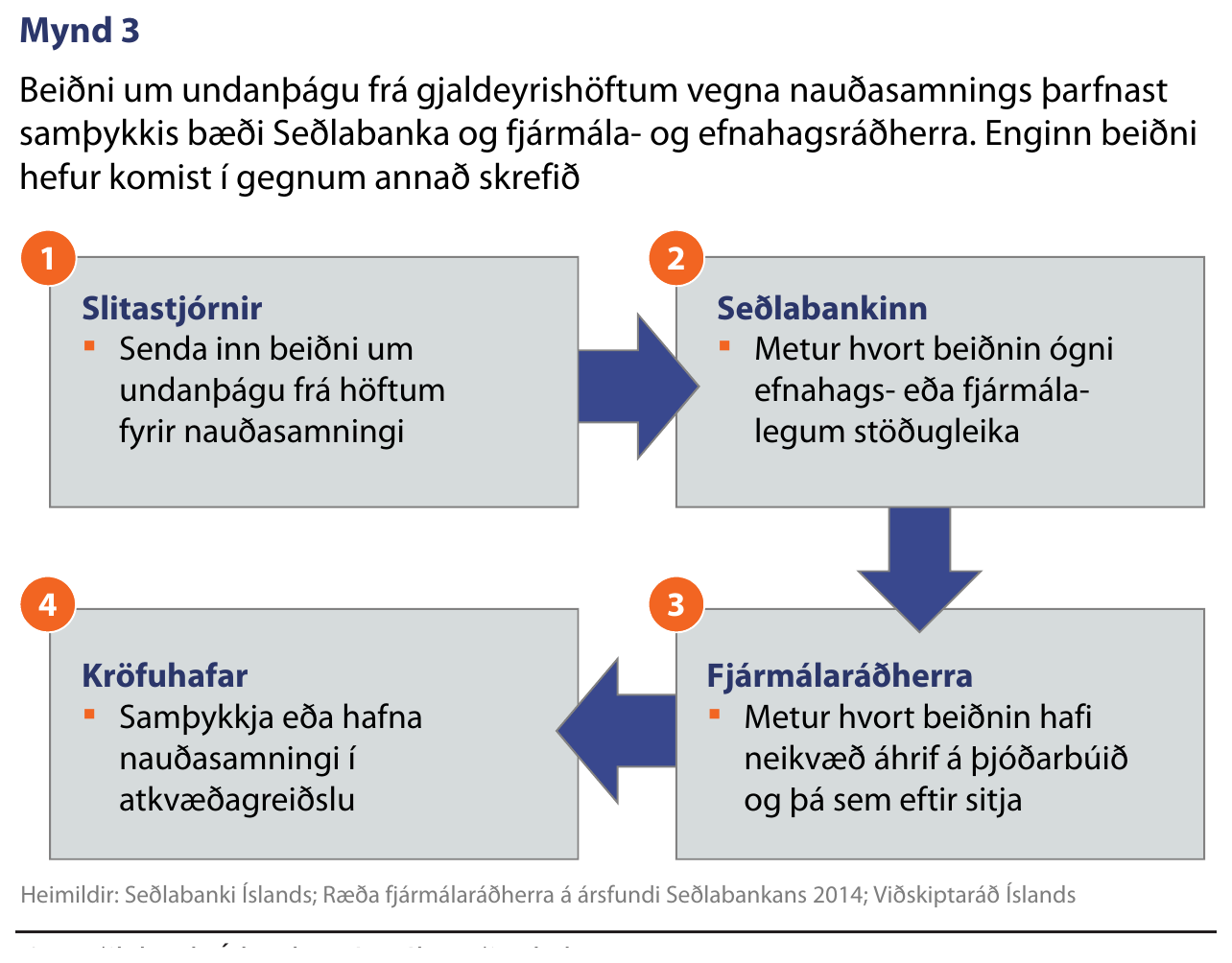

Lítið miðar hins vegar áfram í átt að fullnægjandi útfærslu á nauðasamningi en þar vegur þyngst sú forsenda slitastjórna að nauðasamningur feli í sér undanþágu frá gjaldeyrishöftum (mynd 3). Slitastjórnir Glitnis og Kaupþings lögðu fram beiðnir um undanþágur frá gjaldeyrislögum í nóvember 2012 en Seðlabankinn hefur ekki veitt þær undanþágur þar sem hann taldi beiðnirnar ekki uppfylla skilyrði um efnahags- og fjármálalegan stöðugleika. Núverandi pattstöðu má rekja til þrenns konar ágreinings varðandi undanþágubeiðnir og uppgjör þrotabúanna:

Efnislegur ágreiningur: Seðlabankinn hefur sett það skilyrði fyrir undanþágum frá gjaldeyrishöftum að með þeim sé ekki tekin „óverjanleg áhætta með efnahagslegan og fjármálalegan stöðugleika“. Í því felist að undanþágur krefjist þess ekki að gengið sé á gjaldeyrisforða eða gjaldeyristekjur landsins.[3] Þetta er í samræmi við þær hömlur sem í gildi eru gagnvart öðrum innlendum aðilum. Slitastjórnir segjast ekki sætta sig við þetta skilyrði, stjórnvöld þurfi að víkja frá því til að að samkomulag geti náðst.

Ágreiningur um aðkomu stjórnvalda: Meðlimir slitastjórna hafa sagt að ekkert muni gerast varðandi nauðasamninga fyrr en stjórnvöld semji beint við þær. Fjármálaráðherra hefur hins vegar sagt að stjórnvöld muni ekki hafa beina aðkomu að gerð nauðasamninga, enda sé hún alfarið í höndum kröfuhafanna og slitastjórnanna sjálfra.[4]

Lagalegur ágreiningur: Slitastjórnir telja sig hafa rétt til að freista þess að ná fram nauðasamningum í langan eða ótakmarkaðan tíma. Stjórnvöld hafa hins vegar sagt að slitameðferðir búanna geti ekki varað mikið lengur. Eignarhald þrotabúa á meirihluta íslenska fjármálakerfisins geti ekki verið viðvarandi. Því þurfi að taka búin til gjaldþrotaskipta takist þeim ekki að ljúka slitum innan ákveðins tíma.

Á meðan ósætti er um efnislegt innihald nauðasamninga, aðkomu stjórnvalda að gerð þeirra og tímamörk á slitameðferðum er ekki fyrirséð að nokkru muni þoka varðandi nauðasamninga á næstu misserum. Það er einfaldlega of langt á milli aðila til að raunhæft sé að binda vonir við slíkt. Þrátt fyrir þessa pattstöðu telur Viðskiptaráð að lausn sé til staðar sem er til hagsbóta fyrir bæði þjóðarbúið og kröfuhafa. Slík lausn fæli í sér að slitastjórnir fengju samþykkta beiðni um undanþágu vegna nauðasamnings sem uppfyllir ekki skilyrði stjórnvalda að fullu leyti. Á móti myndu kröfuhafar gefa eftir hluta af þeim kröfum sem slitastjórnirnar gera í dag.

Stjórnvöld hafa svigrúm til eftirgjafar

Af hálfu Seðlabankans hefur komið fram að nauðasamningur sem flýtir fyrir afnámi hafta, setur ríkissjóð ekki í hættu og er endanlegur varðandi uppgjör þrotabúanna feli í sér ávinning fyrir þjóðarbúið. Með hliðsjón af þessu er ólíklegt annað en að bankinn myndi veita undanþágu fyrir útgöngu allra erlendra eigna þrotabúanna. Til viðbótar má leiða að því líkur að veitt yrði undanþága vegna þeirra innlendu eigna sem ekki hefðu áhrif á greiðslujöfnuð í framtíðinni, en þær nema um 220 ma. kr.[5]

Nauðasamningar fela í sér endanlega lausn á stærstu hindruninni í vegi afnáms hafta og geta því flýtt fyrir afnámi. Þar sem höftin draga úr þrótti hagkerfisins til að byggja upp útflutning skapar farsæl og valkvæð lausn efnahagslegt svigrúm sem stjórnvöld geta horft til við mat á forsendum þess að vikið yrði frá almennu skilyrðunum.

Að lokum myndi skynsamlega útfærður nauðasamningur styðja við erlenda langtímafjármögnun fjármálakerfisins og auðvelda aðgengi innlendra aðila að erlendu lánsfé með tilheyrandi jákvæðum áhrifum á hagvaxtarhorfur. Því betur sem útfærsla nauðasamnings styður við slík markmið því rýmra svigrúm skapast til að réttlæta frávik frá skilyrðum um undanþágu.

Samantekið hafa stjórnvöld því svigrúm til að veita undanþágur fyrir nauðasamningum sem víkja frá hinum almennu skilyrðum. Það væri þó alltaf þeim takmörkunum háð að hvorki væri hægt að greiða út umsamda upphæð að fullu né samstundis vegna gjaldeyrisskorts þjóðarbúsins.

Kröfuhafar hafa einnig hag af samkomulagi

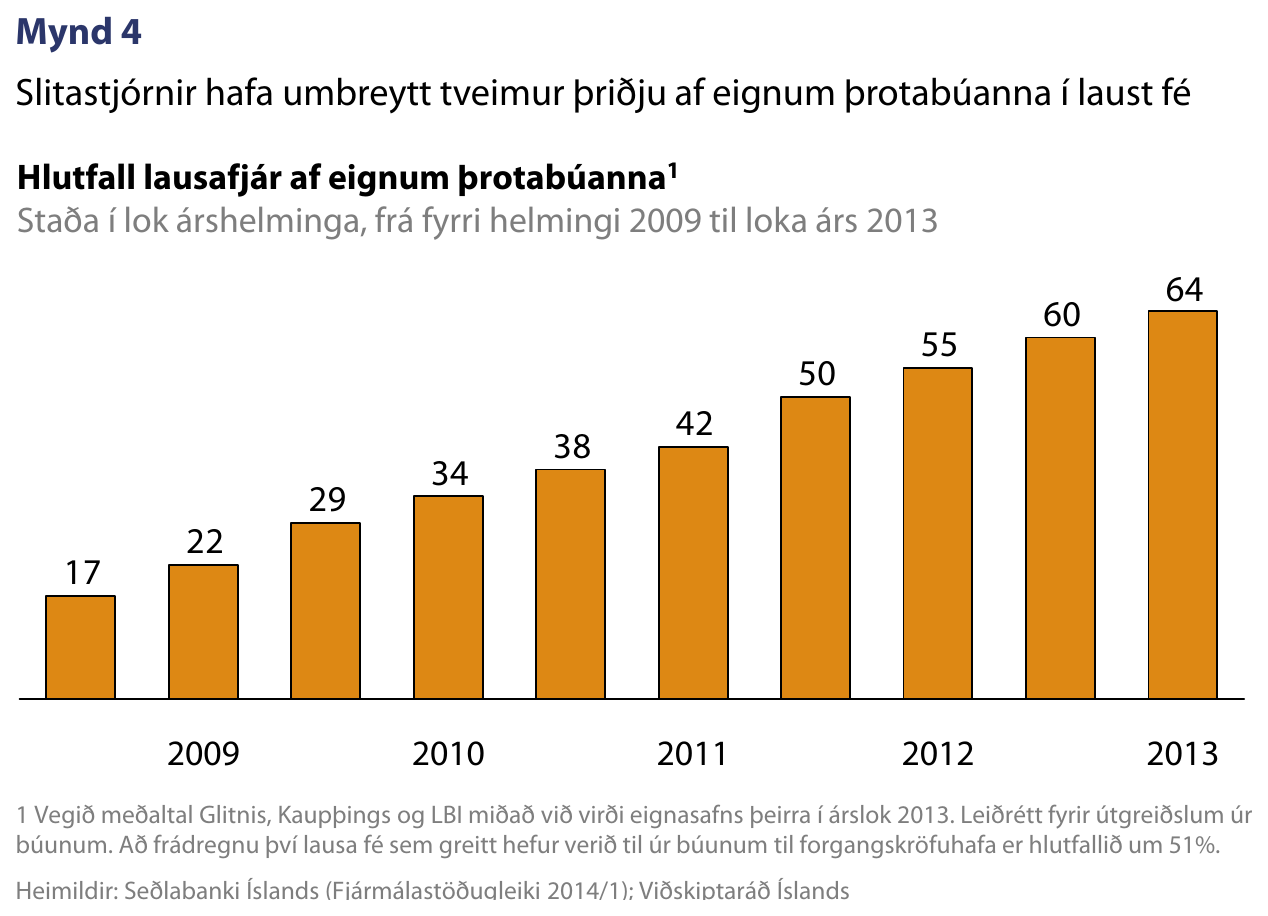

Frá sjónarhóli kröfuhafa er einnig ávinningur af nauðasamningum samanborið við óbreytt ástand. Virði krafna í þrotabúin hefur sveiflast verulega sem endurspeglar óvissu um niðurstöður uppgjörs búanna. Fjárfestar sem eru viljugir til að þola slíkar sveiflur krefjast að jafnaði hárrar ávöxtunar á fjárfestingu sinni til að réttlæta slíka áhættu. Tveimur þriðju hluta eigna þrotabúanna hefur hins vegar verið umbreytt í laust fé (mynd 4). Að teknu tilliti til þeirra útgreiðslna úr þrotabúunum sem þegar hafa átt sér stað er um 51% eftirstandandi eigna þeirra í formi lausafjár.[6] Þetta lausa fé ber litla sem enga ávöxtun.

Erfitt er að segja nákvæmlega hvaða ávöxtunar eigendur krafnanna krefjast, en miðað við sögulega ávöxtun fjárfestinga í gjaldföllnum skuldum gæti hún legið á bilinu 12-21%.[7] Ef miðað er við lægri mörk þessa bils, þ.e. 12% ávöxtunarkröfu á ári, verða kröfuhafar af um 260 ma. kr. fyrir hvert ár af töfum í útgreiðslu eigna.[8] Svigrúm þeirra til að gefa eftir af ítrustu kröfum sínum til að tryggja hraðvirkari lausn vandans er því verulegt. Þetta svigrúm myndast ekki síst vegna hás hlutfalls eigna erlendis en þær nema um 70% af heildareignum búanna í dag. Með nauðasamningi má gera ráð fyrir að þrotabúin fengju undanþágu frá höftum til að greiða þessar eignir út strax til kröfuhafa.

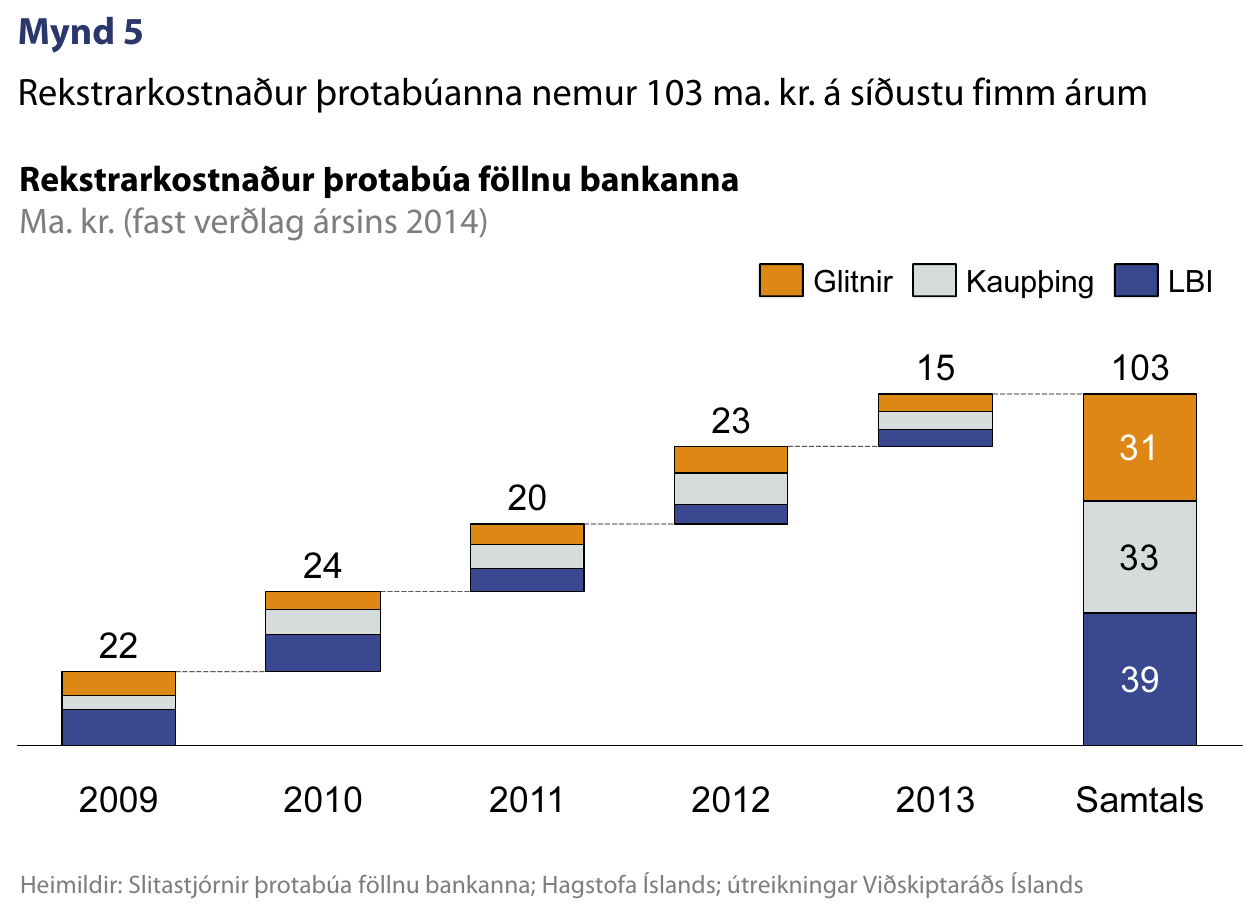

Auk tímavirðisins sem tapast við áframhaldandi biðstöðu geta kröfuhafar einnig horft til kostnaðar af slitameðferð sem smám saman gengur á eignir búanna. Rekstrarkostnaður búa þriggja stóru bankanna er nú kominn yfir 100 ma. kr. (mynd 5). Í kjölfar þess að sérstakur skattur á fjármálafyrirtæki nær einnig yfir þrotabúin munu eignir þeirra rýrna enn hraðar. Gert er ráð fyrir að árlegur skattur á þrotabúin nemi um 28 milljörðum króna á ári frá og með þessu ári.[9] Kröfuhafar geta því réttlætt umtalsvert frávik frá fullum endurheimtum.[10]

Umtalsvert svigrúm til samninga

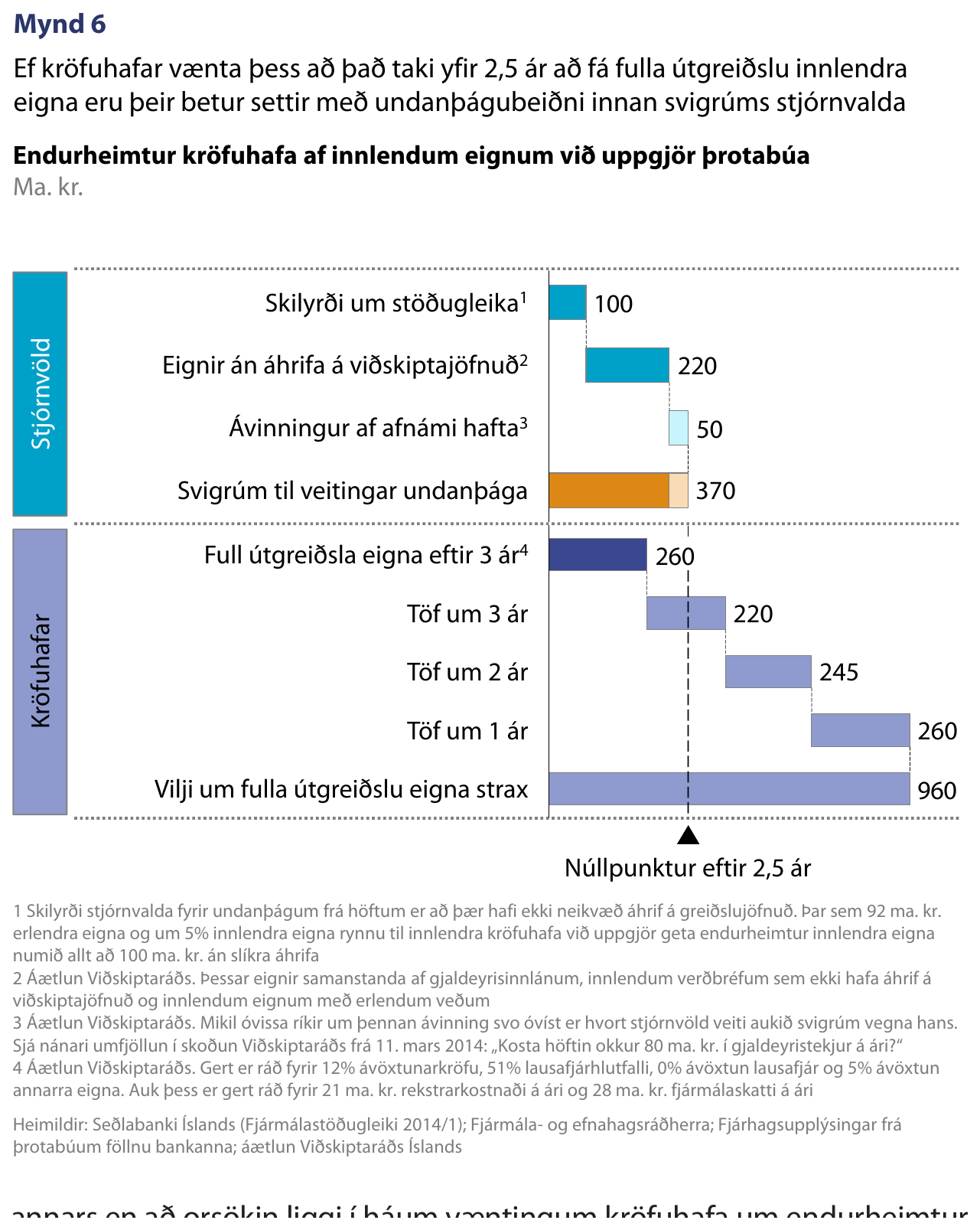

Einföld sviðsmynd gefur góða mynd af þeim hvata sem kröfuhafar hafa til að leggja fram raunhæfa tillögu að nauðasamningum sem allra fyrst. Við hvert ár af töfum á útgreiðslu eigna búanna verða kröfuhafar af um 260 ma. kr. (mynd 6). Vænti þeir þess að fá fulla útgreiðslu innlendra eigna út úr höftum með því að bíða lengur, sem forsendur eru ekki fyrir í dag, þyrfti slíkt samkomulag að vera samþykkt innan 2,5 ára. Miðað við núverandi stöðu þjóðarbúsins eru hverfandi líkur á að það verði raunin. Fáist undanþágur ekki innan þess tíma eru kröfuhafar betur settir með undanþágum sem falla innan núverandi svigrúms stjórnvalda heldur en að bíða.

Ýmsar leiðir eru færar til að hleypa út innlendum eignum þrotabúanna þannig að endurheimtur þeirra rúmist innan þessa svigrúms, t.a.m. útgönguskattur eða samkomulag um hærra gengi evru gagnvart krónu við gjaldeyrisskipti. Þrotabúin þurfa ekki að vinna saman til að útfæra slíka lausn. Leggi slitastjórn eins þrotabús fram beiðni um undanþágu sem fellur innan þessa svigrúms hefði samþykki slíkrar beiðnar fordæmisgildi fyrir hin búin, að teknu tilliti til ólíkra aðstæðna þeirra. Stjórnvöld geta því metið út frá einni undanþágubeiðni hvort samþykkt hennar leiði til þess að undanþágubeiðnir fyrir öll búin séu innan þess svigrúms sem er til staðar.

Væntingar kröfuhafa óraunhæfar

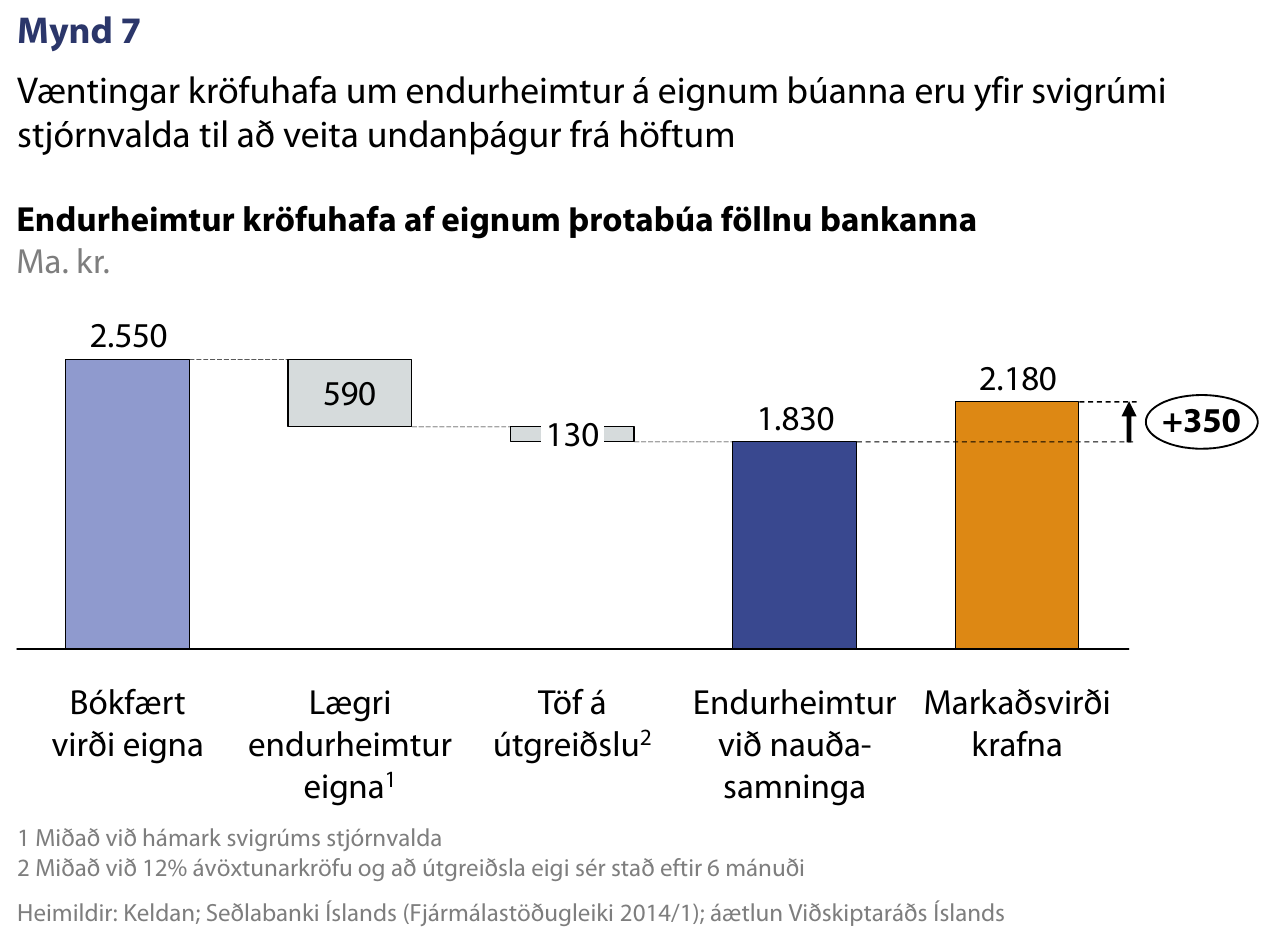

Þrátt fyrir þennan mikla hvata til að ljúka uppgjöri sem fyrst miðar lítið sem ekkert áfram við gerð fullnægjandi nauðasamninga. Fátt bendir til annars en að orsökin liggi í háum væntingum kröfuhafa um endurheimtur innlendra eigna. Markaðsvirði krafna í þrotabúin er í dag um 400 ma. kr. undir bókfærðu virði búanna sem gefur til kynna að gert er ráð fyrir aföllum í formi afskrifta eða frekari tafa. Ofangreindar áætlanir benda þó til að endurheimtur þeirra þurfi að vera um 700 ma. kr. undir bókfærðu virði til að forsendur séu fyrir samþykki nauðasamninga (mynd 7).[11]

Slitastjórnir hafa sagt að ekki sé vilji hjá kröfuhöfum fyrir því að búin séu tekin til gjaldþrotaskipta. Þá er áframhaldandi biðstaða eini valkosturinn meðan ekki verður lögð fram undanþágubeiðni sem fellur innan áðurnefnds svigrúms. Sá valkostur getur reynst dýrkeyptur fyrir kröfuhafa eins og gerð hefur verið grein fyrir.

Þetta misræmi í væntingum og útilokun á valmöguleikum vekur upp þá spurningu hvort svokallaður umboðsvandi (e. principal-agent problem) sé til staðar. Slitastjórnir og ráðgjafar kröfuhafa, sem umboðsmenn þeirra, hafa takmarkaðan hvata til að leggja megináherslu á tímavirði fjármunanna. Með hliðsjón af þeirri staðreynd er hætt við að ekki sé nægur vilji hjá umboðsmönnum kröfuhafa til að leggja fram beiðni um nauðasamning sem bæði stjórnvöld og kröfuhafar sjálfir hafa ávinning af.

Þrjár hugsanlegar leiðir ef ekki kemur til nauðasamninga

Ljóst er að þrotabúin geta ekki verið í slitameðferð til eilífðarnóns. Til að höggva á þann hnút sem nú er uppi gæti reynst óumflýjanlegt að búin verði tekin til gjaldþrotaskipta. Í því tilfelli verða bæði þjóðarbúið og kröfuhafar af þeim ávinningi sem lýst var hér að framan og því hníga sterk rök að því að sú leið væri verri en nauðasamningar. Það er engu að síður líklegra en ekki að gjaldþrotaskipti væri æskilegri leið en margra ára töf á uppgjöri þrotabúanna.

Mögulegt er að hefja gjaldþrotaskipti á slitabúi eftir þremur leiðum. Í fyrsta lagi getur slitastjórn óskað eftir gjaldþrotaskiptum, í öðru lagi geta einstakir kröfuhafar krafist gjaldþrotaskipta fyrir dómstólum hérlendis, og í þriðja lagi getur löggjafinn breytt lögum þannig að slitastjórnir hafi takmarkaðan tíma til að ná nauðsamningum áður en búin verða tekin til gjaldþrotaskipta.

1) Slitastjórnir óska eftir gjaldþrotaskiptum

Þótt ekki sé að finna skýrt ákvæði um lok slitameðferða í íslenskri löggjöf er sú skylda lögð á slitastjórnir í lögum um fjármálafyrirtæki að þær krefjist þess að þrotabú verði tekið til gjaldþrotaskipta ef eitt eftirfarandi skilyrða er uppfyllt:[12]

- Slitastjórn telur að ekki verði forsendur til að leita nauðasamnings

- Frumvarp að nauðasamningi hefur ekki fengist samþykkt

- Hafnað hefur verið kröfu um staðfestingu nauðasamnings

Ætla má að tilgangur þessa ákvæðis sé að koma í veg fyrir að slitameðferð tefjist óhóflega. Þetta er í samræmi við umsögn sem slitastjórn Kaupþings skilaði til viðskiptanefndar Alþingis þegar lög um fjármálafyrirtæki voru til umfjöllunar í nefndinni. Í umsögninni kemur fram að hún telji þetta ákvæði takmarka mjög svigrúm slitastjórnar til að bíða með að koma eignum þrotabús í verð. Ef forsendur séu ekki fyrir hendi fyrir nauðasamningum beri þá þegar að óska eftir gjaldþrotaskiptum.[13]

Ef miðað er við þessa túlkun má færa rök fyrir því að þessi staða sé þegar komin upp hjá Glitni og Kaupþingi. Fulltrúi slitastjórnar Kaupþings hefur sagt að undanþága frá stjórnvöldum fyrir útgreiðslu erlendra eigna þessara þrotabúa sé „algjör forsenda þess að hægt verði að ljúka nauðasamningum.“[14] Þar sem slík undanþága samræmist ekki skilyrðum stjórnvalda ætti slitastjórnum þessara búa að vera ljóst að forsendur fyrir nauðsamningi eru ekki til staðar. Með þetta í huga mætti færa rök fyrir því að slitastjórnirnar ættu að óska eftir gjaldþrotaskiptum nú þegar.

Samkvæmt lögum um fjármálafyrirtæki hefur Fjármálaeftirlitið eftirlit með starfsemi slitastjórna og viðskiptaháttum þeirra.[15] Það má því jafnframt velta upp þeirri spurningu hvort Fjármálaeftirlitið ætti ekki að gera athugasemd við tafir slitastjórnanna við að óska eftir gjaldþrotaskiptum í ljósi þeirrar stöðu sem nú er uppi.

2) Kröfuhafi krefst gjaldþrotaskipta

Einstakir kröfuhafar geta einnig krafist gjaldþrotaskipta fyrir dómstólum ef þeir telja hagsmunum sínum betur borgið með slíkri meðferð.[16] Miðað við tjón kröfuhafa af töfum á útgreiðslu úr búunum og að ekki er fyrirséð að nauðasamningar náist má ætla að einhverjir kröfuhafar séu að íhuga eða undirbúa þess konar málshöfðun nú þegar.

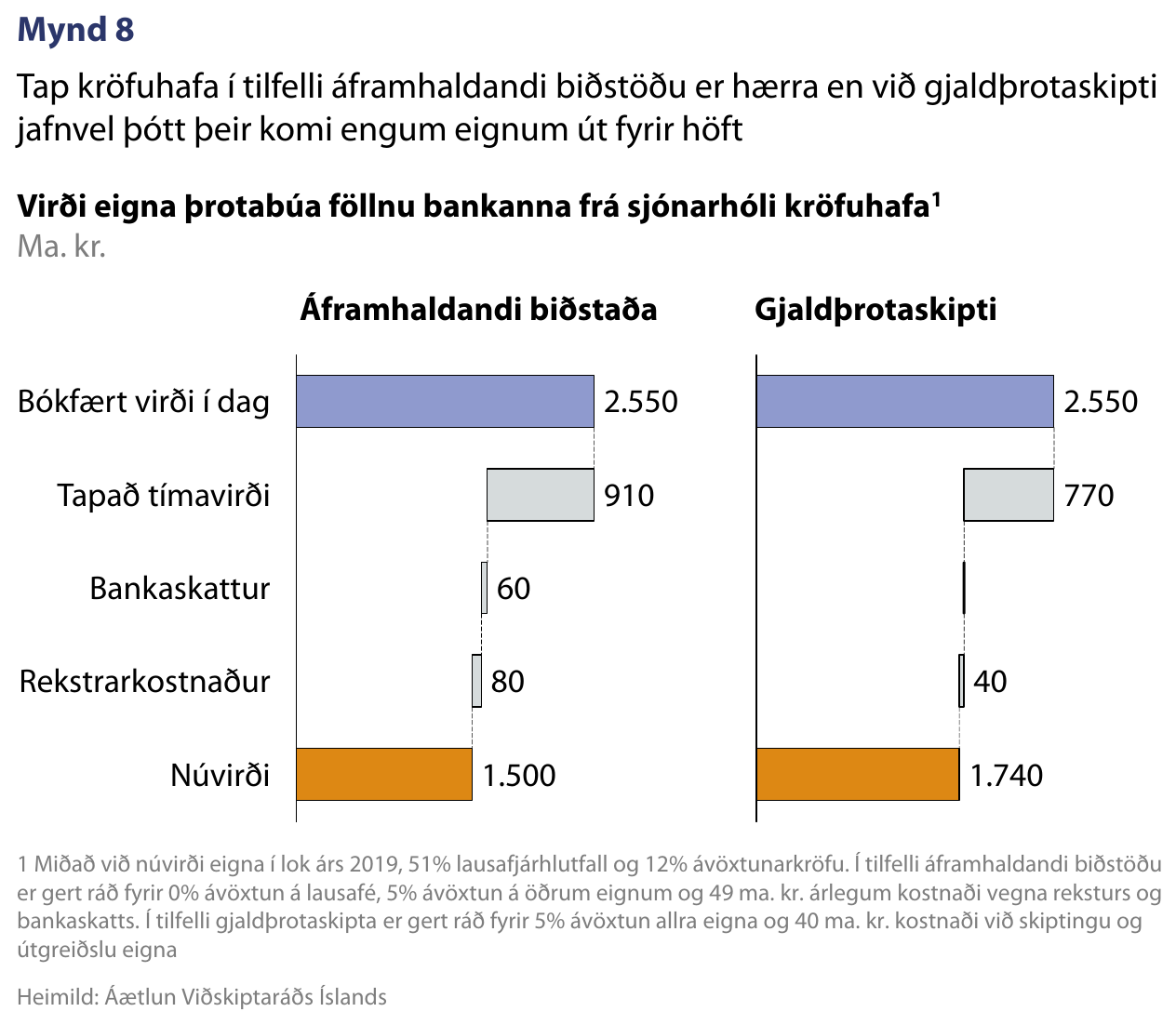

Sá sem sækir slíkt mál þarf að sýna fram á að hagsmunum hans væri betur borgið með gjaldþrotaskiptum en áframhaldandi slitameðferð. Ef miðað er við sömu forsendur og gengið var út frá fyrr í þessari skoðun má færa rök fyrir því að það sé raunin, ekki síst fyrir innlenda kröfuhafa. Þar sem útilokað virðist að nauðasamningar náist á næstu misserum er eðlilegast að bera saman tvo valkosti: annars vegar að núverandi staða haldist óbreytt og hins vegar að búin fari þegar í gjaldþrot (mynd 8).

Þegar þessar tvær leiðir eru bornar saman sést að hagsmunum kröfuhafa er betur borgið með því að búin verði tekin til gjaldþrotaskipta. Það ræðst af því að með gjaldþroti fá kröfuhafar samstundis greiddar út eignir þrotabúanna, sem þeir geta þá ávaxtað í íslensku hagkerfi eða áframselt til annarra. Við biðstöðu í fleiri ár til viðbótar verða kröfuhafar hins vegar af ávöxtun fjármuna sinna á tímabilinu. Þar að auki greiða þeir um 49 ma. kr. í kostnað fyrir hvert ár af töfum vegna rekstrarkostnaðar slitastjórna og skattheimtu á fjármálafyrirtæki.

Tjón kröfuhafa vegna gjaldþrotaskipta snýr fyrst og fremst að þeirri staðreynd að engar greiðslur ná út fyrir höftin. Erlendir kröfuhafar væru því formlega settir undir sama hatt og aðrir aðilar sem nú eru innan hafta. Því væri óvíst hverjar endanlegar heimtur í erlendum gjaldeyri yrðu. Þær endurheimtur yrðu þó að öllum líkindum hærri en ef núverandi biðstaða heldur áfram til fjölda ára.

3) Löggjafinn setur sólarlagsákvæði á slitameðferð

Þriðji möguleikinn er sá að löggjafinn bæti svokölluðu sólarlagsákvæði inn í íslenska löggjöf um slitameðferðir. Í íslenskri löggjöf er ekki að finna ákvæði um tímamörk á lengd slitameðferða, en slík ákvæði má finna í löggjöfum margra ríkja. Í Bandaríkjunum er slitabúum til að mynda veittur þriggja ára frestur til þess að ljúka slitum til að fyrirbyggja óhóflegar tafir á slitameðferðum.[17]

Væri sólarlagsákvæði bætt inn í íslenska löggjöf kvæði það á um að uppgjöri búa í slitameðferð þyrfti að ljúka innan ákveðins tímaramma, t.d. þriggja ára. Slitastjórnir þyrftu þá að fá nauðasamning samþykktan af stjórnvöldum og kröfuhöfum innan þess tíma. Tækist það ekki færu búin sjálfkrafa í gjaldþrotaskipti.

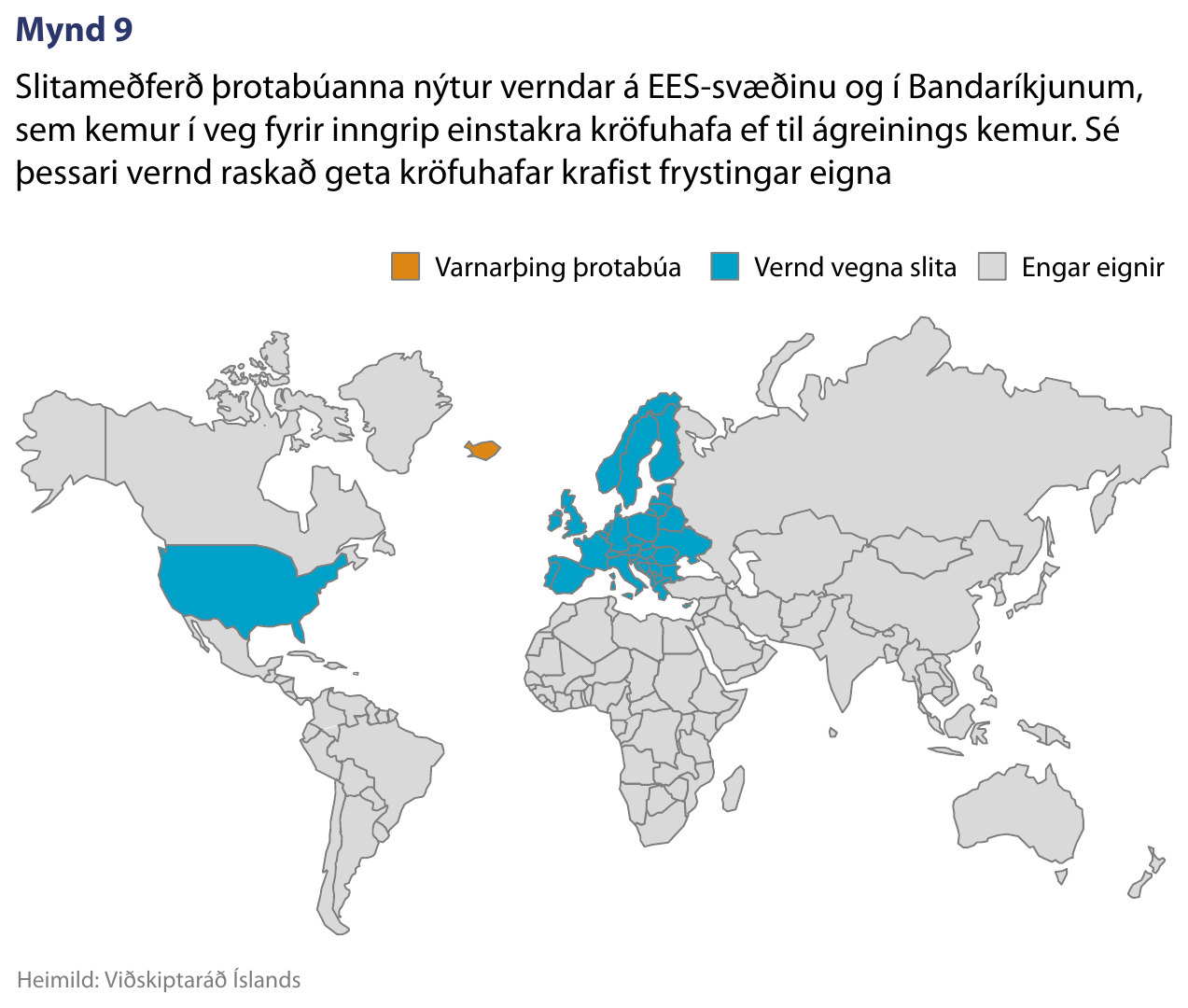

Stærsta álitamálið felst í því hvort sólarlagsákvæði færi gegn þeirri meginreglu að lög skuli ekki hafa afturvirk áhrif með íþyngjandi hætti. Slitastjórnir hafa lýst því yfir að þær telji slíkt ákvæði fela í sér íþyngjandi inngrip inn í núverandi slitameðferð og það brjóti þannig gegn umræddri meginreglu. Setning sólarlagsákvæðis gæti leitt til tímafrekra málaferla, raskað vernd á slitameðferð búanna og jafnvel skapað ríkinu skaðabótaskyldu (mynd 9).

Ákvæði sem þetta þarf þó ekki endilega að brjóta gegn meginreglunni um bann við afturvirkni laga. Færa má rök fyrir því að kröfuhafar geti ekki hafa öðlast réttmætingar væntingar um að slitameðferð búanna geti staðið óendanlega lengi. Ef tímaramminn sem settur er með slíku ákvæði er skynsamlega langur, með lagasetningunni er horft til framtíðarskipunar og lagasetningin snertir öll sambærileg réttindi með sama hætti getur slíkt ákvæði þá verið í samræmi við meginregluna. Stjórnvöld hafa sagt að sú staðreynd að engin tímamörk séu á slitameðferðum sé galli á íslenskri löggjöf sem þurfi að leiðrétta í samræmi við löggjöf annarra ríkja. Ef dómstólar telja slíkan rökstuðning nægjanlegan væri hægt að fara þessa leið án þess að til röskunar á slitameðferð eða skaðabótaskyldu kæmi.

Gjaldþrotaskipti hvorki besta né versta niðurstaðan

Það er ljóst að gjaldþrotaskipti fela ekki í sér endanlega lausn á þeim vanda sem við er að etja. Við gjaldþrotaskipti myndu eignir þrotabúanna færast til kröfuhafa og því væri ekki um lausn á snjóhengjuvandanum að ræða. Þannig má gera ráð fyrir að eignir búanna sem flytjast frá þrotabúum til kröfuhafa væru áfram innan hafta. Því er hætt er við að stór hluti þess fjármagns myndi áfram vilja leita úr landi og úr þeim vanda þyrfti að leysa. Kosturinn væri aftur á móti sá að endanleg niðurstaða lægi fyrir í þessu ferli og þar með hægt að móta næsta skref í afnámi hafta. Sem dæmi um þetta gæti Seðlabankinn haldið umfangsmeiri gjaldeyrisútboð og jafnvel opnað á fleiri leiðir til að losa út fjármagn án verulegrar áhættu fyrir hagkerfið.

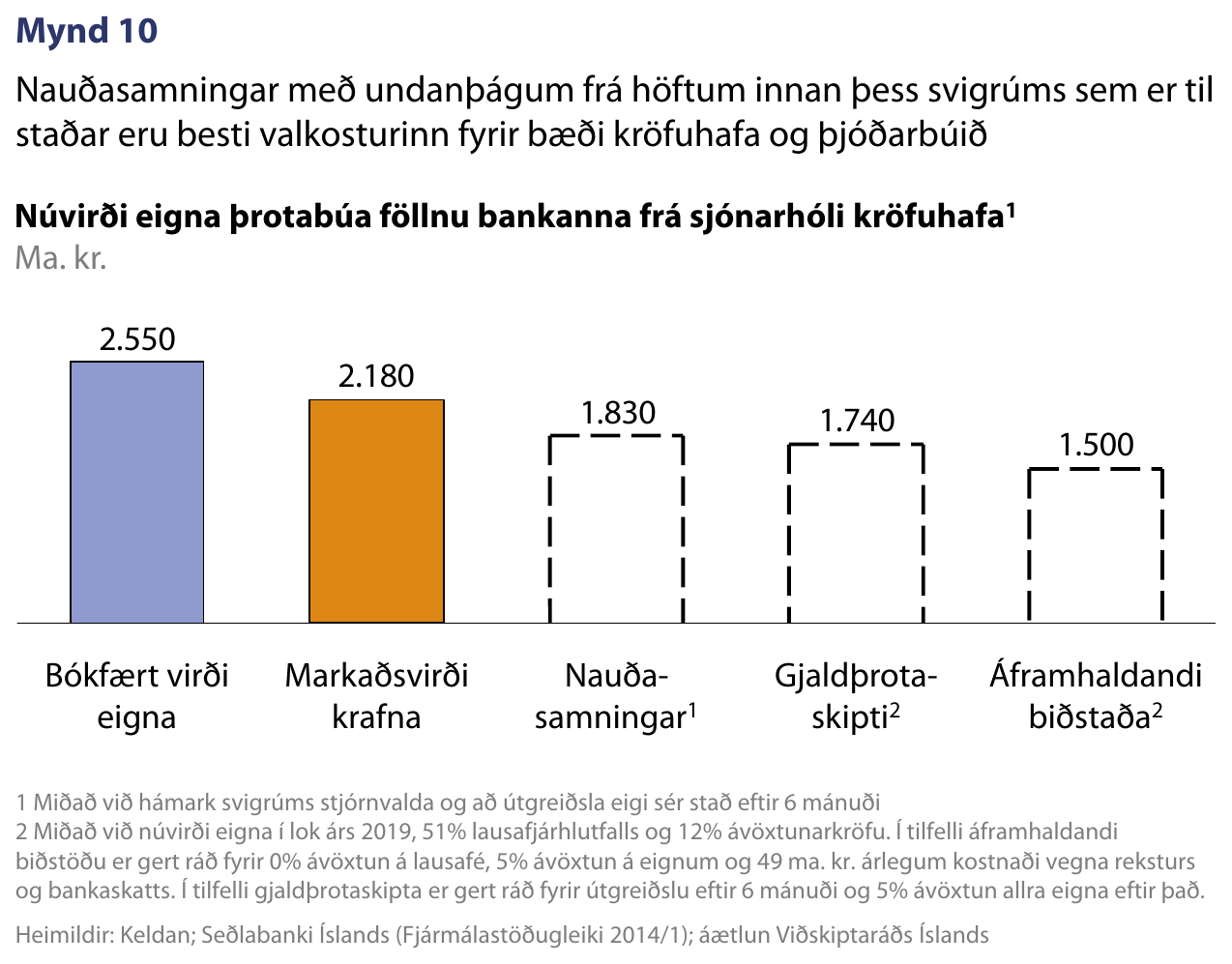

Þegar allir valkostir eru bornir saman er skynsamlegasta lausnin á vanda þrotabúanna nauðsamningar með undanþágu frá höftum innan núverandi svigrúms stjórnvalda (mynd 10). Standi vilji kröfuhafa hins vegar ekki til að semja um þá leið eru þeir betur settir með gjaldþrotaskiptum en áframhaldandi biðstöðu.

Á meðan beðið er niðurstöðu í þessu máli er engin ástæða fyrir stjórnvöld að sitja auðum höndum. Höftin valda fyrirtækjum hérlendis í alþjóðlegri starfsemi miklum búsifjum og draga stöðugt úr vexti útflutningstekna þjóðarbúsins.[18] Sjái stjórnvöld fram á að núverandi pattstaða verði áfram til staðar er full ástæða til að ráðast í breytingar sem miða að því að lágmarka efnahagslegan skaða haftanna. Í því gæti t.a.m. fólgist aukinn sveigjanleiki fyrirtækja í alþjóðlegum rekstri til beinna erlendra fjárfestinga og minni kvaðir til að njóta almennrar undanþágu frá höftum. Forgangsröðun af þessu tagi væri til þess fallin að styrkja forsendur til framtíðarverðmætasköpunar og bættra lífskjara á Íslandi.

Tilvísanir

[1] Sjá skoðun Viðskiptaráðs frá 15. apríl 2014: „Heildarmynd af höftunum: Erlendar skuldir og forsendur afnáms.“

[2] Seðlabanki Íslands, Fjármálastöðugleiki 2014/1.

[3] Seðlabanki Íslands, Fjármálastöðugleiki 2014/1.

[4] Ræða fjármálaráðherra á ársfundi Seðlabanka Íslands, 27. mars 2014.

[5] Áætlun Viðskiptaráðs. Þessar eignir samanstanda af gjaldeyrisinnlánum, innlendum verðbréfum sem ekki hafa áhrif á viðskiptajöfnuð og innlendum eignum með erlendum veðum. Hluti af þessum eignum kemur úr greiðsluhöfnuði þjóðarbúsins aftur í tímann en hér er það ekki metið til lækkunar á svigrúminu.

[6] Hlutfall lausafjár um áramótin 2013/2014 samkvæmt fjárhagsupplýsingum þrotabúanna.

[7] Sjá Altman og Kuehne (2011) og Jacobs (2009).

[8] Miðað er við tölur Seðlabanka Íslands um að virði eigna þrotabúanna sé samtals 2.560 ma. kr. Gert er ráð fyrir að lausafé beri enga ávöxtun og aðrar eignir beri 5% ávöxtun.

[9] Sérstakur skattur á fjármálafyrirtæki fyrir árið 2014 nemur 0,376% af heildarskuldum fjármálastofnunar umfram 50 ma. kr. Kröfur í þrotabúin numu 7.530 ma. kr. samkvæmt Seðlabanka Íslands (Fjármálastöðugleiki 2014/1). Skattbyrði búanna árið 2014 verður því um 28 ma. kr.

[10] Rekstrarkostnaður þrotabúanna gæti dregist saman á næstu árum eftir að eignum hefur verið umbreytt í lausafé og úrskurðað endanlega um allar kröfur. Á móti myndi tap kröfuhafa vegna lægri ávöxtunar aukast þar sem hærra hlutfall eigna væri í formi lausafjár.

[11] Vegna takmarkaðs svigrúm stjórnvalda til að veita undanþágur frá höftum þyrftu endurheimtur innlendra eigna að vera um 590 ma. kr. undir bókfærðu virði. Auk þess má gera ráð fyrir allt að 6 mánuðum þar til útgreiðsla færi fram, svo núvirði útgreiddra eigna væri samtals um 720 ma. kr. undir bókfærðu virði.

[12] 4. mgr. 103. gr. a laga um fjármálafyrirtæki nr. 161/2002.

[13] Umsögn slitastjórnar Kaupþings til viðskiptanefndar Alþingis frá 31. mars 2009.

[14] Frétt Vísis frá 10. febrúar 2014.

[15] 1. mgr. 101. gr. a laga nr. 161/2002 um fjármálafyrirtæki.

[16] 4. mgr. 103. gr. a laga nr. 161/2002 um fjármálafyrirtæki.

[17] Ræða fjármálaráðherra á ársfundi Seðlabanka Íslands, 27. mars 2014.

[18] Sjá nýlega skoðun Viðskiptaráðs: „Kosta höftin okkur 80 ma. kr. í gjaldeyristekjur á ári?“

Tengt efni

Umsögn um drög að tillögu til þingsályktunar um fjármálaáætlun fyrir árin 2025–2029

Hraða þarf skuldaúrvinnslu fyrirtækja

Flýta þarf afnámi hafta

Vaxtaákvörðun: Að eltast við endann á regnboganum

Að borga eða ekki að borga