Fjármagnstekjuskattur er meira íþyngjandi en þú hélst

Fjármagnstekjuskattur er meira íþyngjandi en virðist í fyrstu. Helsta ástæða þess er að skatturinn leggst afar þungt á ávöxtun eftir að tekið hefur verið tillit til verðbólgu og hefur því sögulega verið hærri hér en á hinum Norðurlöndunum. Endurskoða þarf skattinn sem fyrst og hækkun hans um síðustu áramót var ótímabær.

Fjármagnstekjuskattur, sem um áramótin var hækkaður úr 20% í 22%, er meira íþyngjandi en virðist í fyrstu. Helsta ástæða þess er að skatturinn leggst afar þungt á ávöxtun eftir að tekið hefur verið tillit til verðbólgu (raunávöxtun) og hefur því sögulega verið hærri hér en á hinum Norðurlöndunum. Almennt er greiddur fjármagnstekjuskattur hærri eftir því sem verðbólga er meiri sem þýðir auknar tekjur til ríkissjóðs og þannig verður minni hvati fyrir stjórnvöld til að halda aftur af verðbólgu. Þá eykur núverandi fjármagnstekjuskattur sveiflur í ávöxtun og hvetur til áhættusækni.

Vegna þessara atriða hefur verið boðuð nauðsynleg endurskoðun á stofni fjármagnstekjuskatts. Slík endurskoðun er um margt flókin og eru ýmis álitamál sem er með öllu óljóst hvernig leysa eigi. Þess vegna var hækkun fjármagnstekjuskattsins um síðustu áramót ótímabær.

Fjármagnstekjuskattur leggst sérstaklega þungt á raunávöxtun

Fjármagntekjuskattur byggir á ávöxtun eigna eða sparnaðar, sem er ætlað að nota til neyslu í framtíðinni, og er hann því frábrugðinn öðrum sköttum. Ávöxtun má skipta í tvennt: Nafnávöxtun og raunávöxtun. Nafnávöxtun er ávöxtunin eins og hún kemur af kúnni og má t.d. hugsa sem verðtryggða vexti auk verðbóta. Raunávöxtun mælir aftur á móti ávöxtun eftir að tekið er tillit til þeirrar virðisrýrnunar sem verðbólga felur í sér, líkt og verðtryggðir vextir. Með hæfilegri einföldun gildir eftirfarandi:

Raunávöxtun=Nafnávöxtun — Verðbólga [1]

Til að skilja þetta enn betur má hugsa sér ýkt dæmi sparnaðar þegar verðbólga er 50% en nafnávöxtun einungis 10% á einu ári. Augljóst er að virði slíkrar fjárfestingar hefur rýrnað þar sem verðbólgan er meiri en nafnávöxtunin, enda er raunávöxtunin neikvæð um tæp 27% [1]. Slíkt veldur því t.a.m. að hægt er að kaupa 27% minna af vöru- og þjónustu fyrir sparnaðinn heldur en áður. Þrátt fyrir það er greiddur 22% skattur af 10% nafnávöxtuninni sem þýðir að raunávöxtunin eftir skatt er enn verri eða um rúm 28%. Samhljómur er um að þeir sem ekki hafa tekjur, t.d. atvinnulausir, greiði ekki tekjuskatt og að fyrirtæki í taprekstri greiði sömuleiðis ekki tekjuskatt. Hvers vegna ætti annað að gilda um fjármagnstekjur þegar verðbólga étur upp sparnað landsmanna?

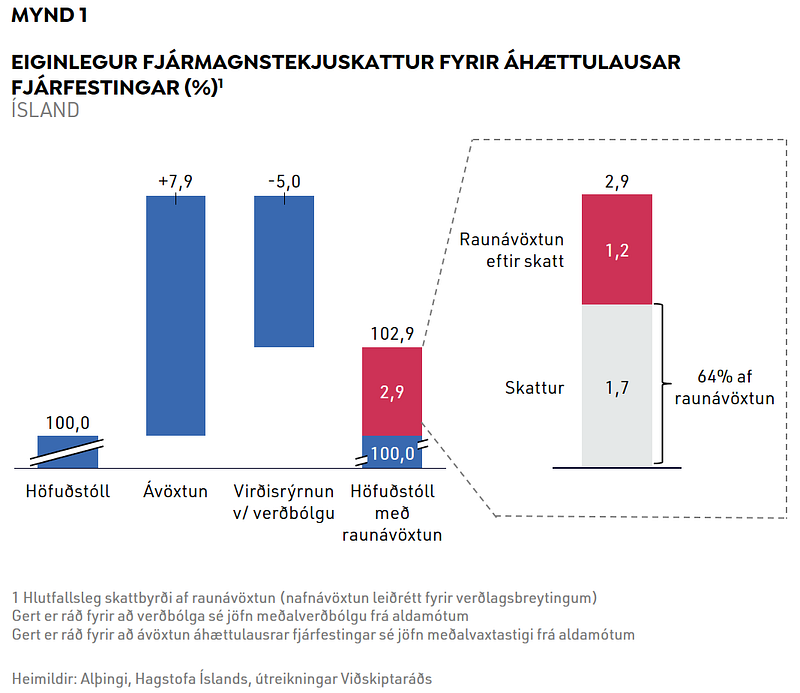

Vegna eðlismunar á nafn- og raunávöxtun er söguleg skattbyrði fjármagnstekjuskatts af áhættulítilli fjárfestingu, til dæmis ríkisskuldabréfum, sérlega mikil eins og mynd 1 sýnir. Nafnávöxtun langra ríkisskuldabréfa hefur verið 7,9% að jafnaði frá aldamótum. Aftur á móti hefur verðbólga verið um 5% svo raunávöxtun hefur verið 2,9%. Miðað við 22% fjármagnstekjuskatt samsvarar þetta 64% skatti á raunávöxtun.

Skattbyrði eykst ef verðbólga er mikil — ríkið græðir

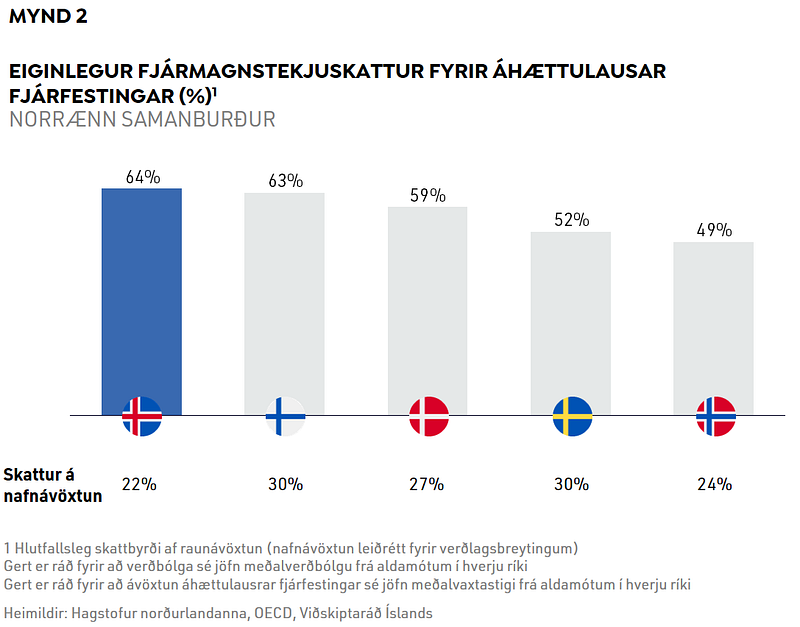

Fjármagnstekjuskattur hefur sögulega verið meira íþyngjandi hér á landi en á hinum Norðurlöndunum, þrátt fyrir að sjálf skattprósentan sé í dag sú lægsta (sjá mynd 2) [2]. Það skrifast nær alfarið á hversu mikil verðbólga hefur verið á Íslandi. Þó að verðbólga hafi verið óvenju lítil hér á landi síðustu ár má ekki gleyma því að of snemmt er að fagna fullnaðarsigri gegn verðbólgudraugnum. Þá benda flestar spár til þess að verðbólga muni fara vaxandi á næstu misserum, sem leiðir að óbreyttu til þyngri skattbyrði.

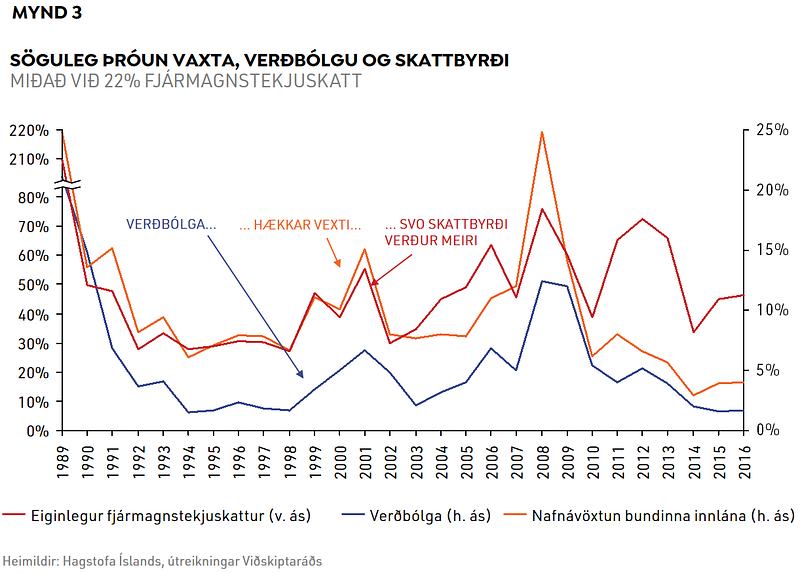

Á Íslandi er vel þekkt að verðbólga rýri sparnað og núverandi fjármagnstekjuskattur tekur ekki tillit til þess, raunar leggst fjármagnstekjuskattur af fullum þunga á verðbætur. Þar að auki leiðir mikil verðbólga iðulega til þess að nafnvextir hækka og nafnávöxtun verður hærri en ella eins og sjá má á mynd 3. Sögulegu tengslin milli verðbólgu og vaxta eru enda mjög mikil og þá má líka minna á að Seðlabankinn setur stýrivexti með hliðsjón af verðbólgu, sem smitast svo út í aðra vexti í hagkerfinu.

Þó að skattstofn fjármagnstekjuskatts innlána og skuldabréfa stækki með vöxtum og verðbólgu er raunávöxtun aftur á móti stöðugri og jafnvel minni ef verbólga er mikil. Þannig hækkar greiddur fjármagnstekjuskattur með aukinni verðbólgu og því ýkir skatturinn neikvæð áhrif verðbólgu á sparnaðarstig. Hin hliðin á því er auknar tekjur ríkissjóðs — t.d. hefur skattstofn fjármagnstekna aldrei verið stærri en árið 2008 þegar verðbólga var sú mesta frá því að skattinum var komið á árið 1997. Slíkt hefur óneitanlega neikvæð áhrif á hvata stjórnvalda til að halda aftur af verðbólgu.

Neikvæð áhrif fjármagnstekjuskatts víðtækari en virðist í fyrstu

Skattar hafa áhrif á líf fólks, bæði ákvarðanir og lífsgæði. Í hve miklum mæli og að hvaða leyti er stundum óljóst en með annmarka núverandi fjármagnstekjuskatts í huga telur Viðskiptaráð að áhrifin séu talsverð. Til viðbótar við það sem áður hefur komið fram má nefna tvö atriði:

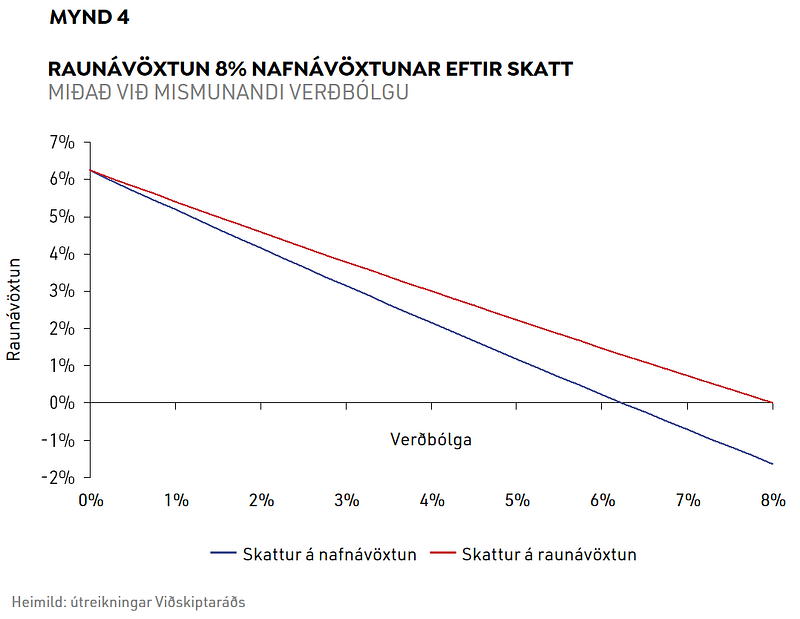

1. Meiri sveiflur í sparnaðiNúverandi fyrirkomulag dregur síður en svo úr sveiflum í ávöxtun sparnaðar. Aftur á móti myndi skattlagning raunávöxtunar í stað nafnávöxtunar draga úr sveiflum í ávöxtun sbr. mynd 4 þar sem raunávöxtun eftir skatt er stöðugri ef raunávöxtun er skattlögð. Fleiri eru áhættufælnir en áhættusæknir og því geta sveiflur í ávöxtun dregið úr hvata fólks til að spara.

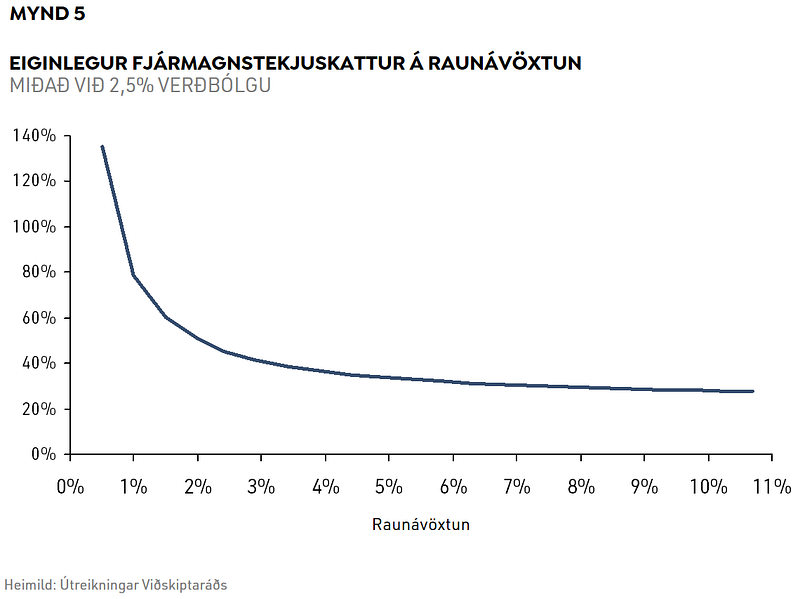

2. Ýtir undir áhættusækniEinnig skapar núverandi fjármagnstekjuskattur hvata til áhættusækni þar sem hann leggst mun þyngra á litla ávöxtun heldur en mikla eins og sést á mynd 5. Aukinni ávöxtun fylgir jafnan meiri áhætta og því er ríkið óbeint að umbuna áhættusækni. Áhættusækni er nauðsynleg til þess að ráðast í nýsköpun og taka erfiðar en oft nauðsynlegar ákvarðanir. Á sama tíma sýnir reynslan að of mikil áhættusækni geti haft skaðlegar afleiðingar, sem bendir til þess að meðalhófið sé best. Vegna þess er ámælisvert að skattheimta umbuni í miklum mæli fyrir áhættusækni.

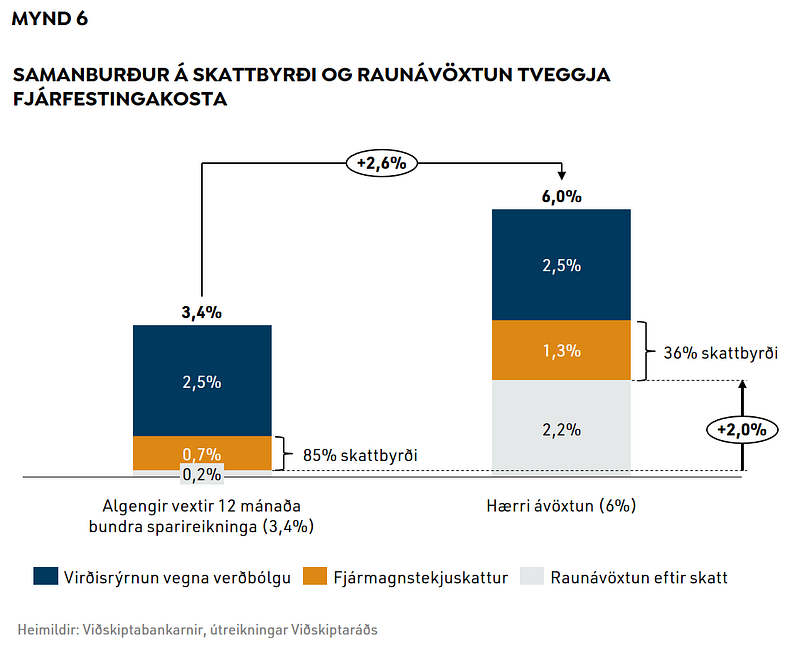

Í þessu ljósi má benda á að án frítekjumarks leggst fjármagnstekjuskattur sérstaklega þungt á þá sem eru eignaminni þar sem sá hópur er yfirleitt með mun hærra hlutfall síns sparnaðar í áhættulitlum eignum [3]. Mynd 6 sýnir hversu þung skattbyrði hefðbundinna innlána er ef verðbólga er við verðbólgumarkmið. Skattbyrðin af hefðbundnum innlánum er meira en tvöfalt meiri en af sparnaði sem gefur talsvert meiri ávöxtun.

Ótímabær hækkun fjármagnstekjuskatts um síðustu áramót…

Í stjórnarsáttmála ríkisstjórnarinnar er kveðið á um endurskoðun stofns fjármagnstekjuskatts. Lítið hefur skýrst varðandi þá vinnu sem boðuð hefur verið og því var hækkun fjármagnstekjuskatts um síðustu áramót óheppileg. Það er til lítils að kaupa sér bíl löngu áður en maður fær bílpróf og það er að sama skapi óþarfa breyting að hækka skatta áður en ákveðið er hvernig þeim verði breytt til lengri tíma. Í nýuppfærðri samantekt Viðskiptaráðs á skattbreytingum kemur fram að sköttum hafi verið breytt 267 sinnum frá 2007 og þar af hækkaðir 200 sinnum, sem er alltof mikið.

… sökum óljósrar útfærslu á breytingum fjármagnstekjuskatts

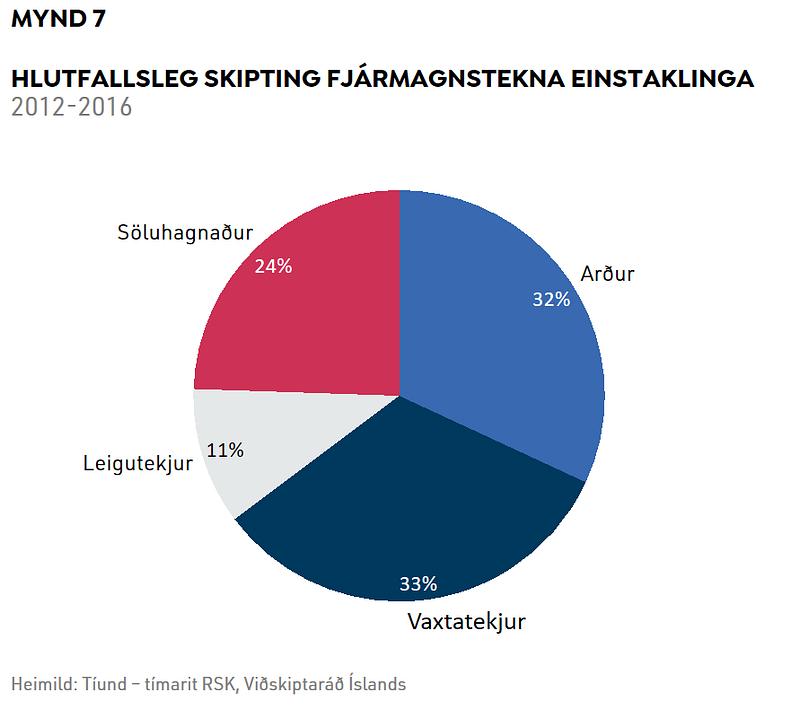

Það er óneitanlega ýmsum vandkvæðum háð og skapar visst flækjustig að leggja skatt á raunávöxtun í stað nafnávöxtunar. Til dæmis hefur lítið verið fjallað um hvernig skuli meðhöndla arðgreiðslur. Meðhöndlun raunávöxtunar arðgreiðslna virðist snúin en þær standa undir um þriðjungi fjármagnstekna (sjá mynd 7). Einungis 20 af 71.374 fyrirtækjum eru skráð á markað hér á landi og því vandkvæðum háð að áætla markaðsvirði félaga og þannig hversu mikil ávöxtun felst í arðgreiðslum. Lausn á því gæti verið að láta skatthlutfall fjármagnstekna lækka í hlutfalli við verðbólgu, t.d. ef verðbólgan fer yfir efri vikmörk Seðlabanka Íslands (4%). Aðalatriðið er að þetta eru álitamál sem eftir á að kynna útfærslur á.

Endurskoðun fjármagnstekjuskatts, ekki seinna en strax

Með ofangreint í huga er nauðsynlegt að ljúka sem fyrst þeirri vinnu sem boðuð er. Það er von Viðskiptaráðs að þau sjónarmið sem hér hafa verið reifuð verði höfð til hliðsjónar þannig að fjármagnstekjuskattur verði bæði stöðugur og sem minnst íþyngjandi. Einnig má ekki gleyma öðrum æskilegum eiginleikum skatta sem ekki hefur verið drepið á sérstaklega hér en skipta miklu máli, eins og að tryggja samkeppnishæfni landsins i síbreytilegum heimi, styðja við fjárfestingu og sparnað auk þess að vera skilvirkir [4].

1: Nákvæm skilgreining: Raunávöxtun=(1+nafnávöxtun)/(1+verðbólga)-1. Sjá umfjöllun Investopedia.

2: Fyrir utan verðbólgu gera fleiri atriði eins og mismunandi undanþágur, t.d. frádráttarbær fjármagnsgjöld, samanburð á fjármagnstekjuskatti flókinn og ógagnsæjan.

3: Innlán eru áhættulítil og gefa yfirleitt fremur litla ávöxtun. Um 62% eigna eignaminni helmings þjóðarinnar eru innlán en hlutfallið er 11% hjá þeim efnameiri helmingnum skv. tölum Hagstofu Íslands. Frítekjumark fjármagnstekna er 150.000 kr. svo ekki er hægt að fullyrða um þessi áhrif.

4: Sjá umfjöllun og hlekki á frekara efni um æskilega eiginleika skattkerfa hér

Þessi grein birtist upphaflega á Medium.

Tengt efni

Átta skattahækkanir á næsta ári

Fjárfestingar í verðbréfasjóðum tvískattlagðar: bréf til fjármálaráðherra

Sótt að sjávarútvegi á mörgum sviðum

Að skattleggja eggin áður en hænan verpir

Aðgát skal höfð í nærveru fjármagns: Erindi á Skattadegi 2025