Aukinn stuðningur við nýsköpun fagnaðarefni

Viðskiptaráð hefur skilað inn umsögn til efnahags- og viðskiptanefndar um frumvarp til laga um breytingu á ýmsum lögum til að styðja við fjármögnun og rekstur nýsköpunarfyrirtækja og smærri fyrirtækja í vexti. Heilt yfir er það mat ráðsins að frumvarpið bæti umtalsvert rekstrarumhverfi íslenskra nýsköpunarfyrirtækja og styrki þau í samkeppni við erlenda keppinauta.

Viðskiptaráð hefur skilað inn umsögn til efnahags- og viðskiptanefndar um frumvarp til laga um breytingu á ýmsum lögum til að styðja við fjármögnun og rekstur nýsköpunarfyrirtækja og smærri fyrirtækja í vexti. Heilt yfir er það mat ráðsins að frumvarpið bæti umtalsvert rekstrarumhverfi íslenskra nýsköpunarfyrirtækja og styrki þau í samkeppni við erlenda keppinauta.

Umsögnina má í heild sinni nálgast hér

Athugasemdir Viðskiptaráðs varða fjóra þætti frumvarpsins og er samantekt þeirra að finna hér að neðan.

1. Hækkun á hámarki vegna endurgreiðslu rannsóknar- og þróunarkostnaðar

Veigamesta breytingin sem frumvarpið kveður á um er hækkun á hámarki rannsóknar- og þróunarkostnaðar til viðmiðunar við endurgreiðslu vegna nýsköpunarverkefna. Með frumvarpinu er lagt til að viðmiðunarfjárhæðin verði þrefölduð, úr 100 m.kr. í 300 m.kr. á ári. Þá hækkar hámark kostnaðar vegna aðkeyptrar rannsóknar- eða þróunarþjónustu úr 150 m.kr. í 450 m.kr.

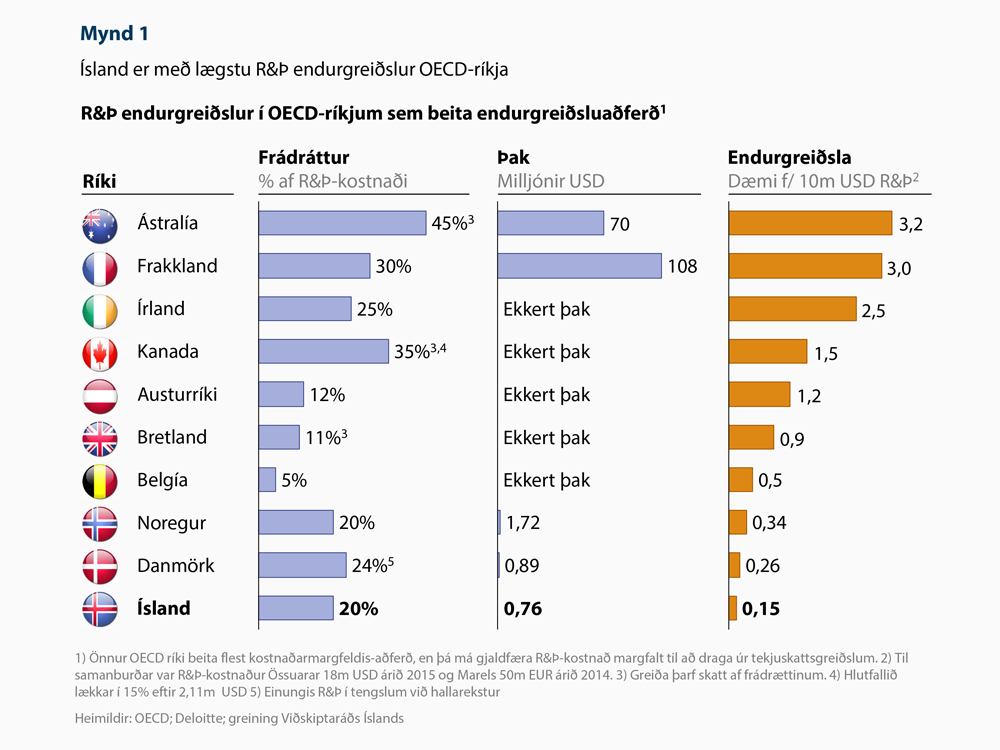

Breytingin er skref í rétta átt en þó telur ráðið að ganga ætti lengra og afnema hámarkið með öllu. Ísland er neðst á lista þeirra OECD þjóða sem beita endurgreiðsluaðferð til að styðja við rannsóknar- og þróunarverkefni og þreföldun hámarksins myndi duga skammt til að breyta þeirri mynd (mynd 1). Afleiðing þessarar löku samkeppnisstöðu er brottflutningur alþjóðlegra samkeppnishæfra fyrirtækja frá Íslandi.

Viðskiptaráð bendir á að í stað þess að afnema þak vegna endurgreiðslna mætti bæta nýju ákvæði við frumvarpið þess efnis að rannsóknar- og þróunarkostnaður yfir 300 m.kr. veiti rétt til frádráttar frá tekjuskatti lögaðila en ekki endurgreiðslu kostnaðar. Með þeim hætti er stuðlað að því að stærri fyrirtæki í alþjóðageiranum sjái sér ekki einungis hag í að stunda rannsóknir og þróun á Íslandi heldur verður einnig hagkvæmt fyrir þau að halda höfuðstöðvum sínum hérlendis.

2. Breytt skattlagning kauprétta og umbreytanlegra skuldabréfa

Í frumvarpinu er lögð til sú breyting á skattalegri meðferð tekna vegna kaupa einstaklings á hlutabréfum samkvæmt kauprétti sem hann hefur öðlast vegna starfa fyrir annan aðila að þær verði skattlagðar við sölu bréfanna í stað afhendingardags eða innlausnar eins og nú er.

Að mati Viðskiptaráðs er þessi breyting mjög til bóta. Samkvæmt núgildandi lögum er mismunur markaðsverðs og kaupréttarverðs skattlagður við nýtingu kaupréttar, þó viðkomandi hafi ekki innleyst hagnað sinn. Í mörgum tilfellum þegar samið um greiðslur í formi kauprétta eru einstaklingar því knúnir til að taka lán til að greiða skatt af réttindunum. Sú staða kann hins vegar að koma upp að hlutabréfaverð lækki hratt eða ekki sé markaður fyrir viðkomandi bréf þannig að það skapi vandræði fyrir viðkomandi lántaka. Fyrirkomulagið leiðir því til þess að notkun kauprétta er óhagkvæm og óhóflega áhættusöm.

Breytingin sem frumvarpið kveður á um væri til þess fallin að auka notkun kauprétta. Hún kemur sér sérstaklega vel fyrir sprota- og nýsköpunarfyrirtæki sem hafa í mörgum tilfellum takmarkað aðgengi að fjármagni og nýta því lausnir á borð við kauprétti í meira mæli.

3. Skattalegur hvati fyrir erlenda sérfræðinga

Lögð er til frádráttarheimild fyrir erlenda sérfræðinga sem ráðnir eru til starfa hér á landi. Þannig yrðu einungis 75% tekna þeirra skattskyldar fyrstu þrjú árin í starfi að uppfylltum ákveðnum skilyrðum.

Viðskiptaráð telur þessa breytingu vera til bóta en ráðið hefur ítrekað beitt sér fyrir skattalegum ívilnunum til handa erlendum sérfræðingum. Samkeppni um erlenda sérfræðinga takmarkast ekki við landamæri og því keppast ríki heims um að bæta starfsskilyrði þeirra. Á öðrum Norðurlöndum njóta erlendir sérfræðingar til að mynda hagstæðari skattakjara en innlendir aðilar.

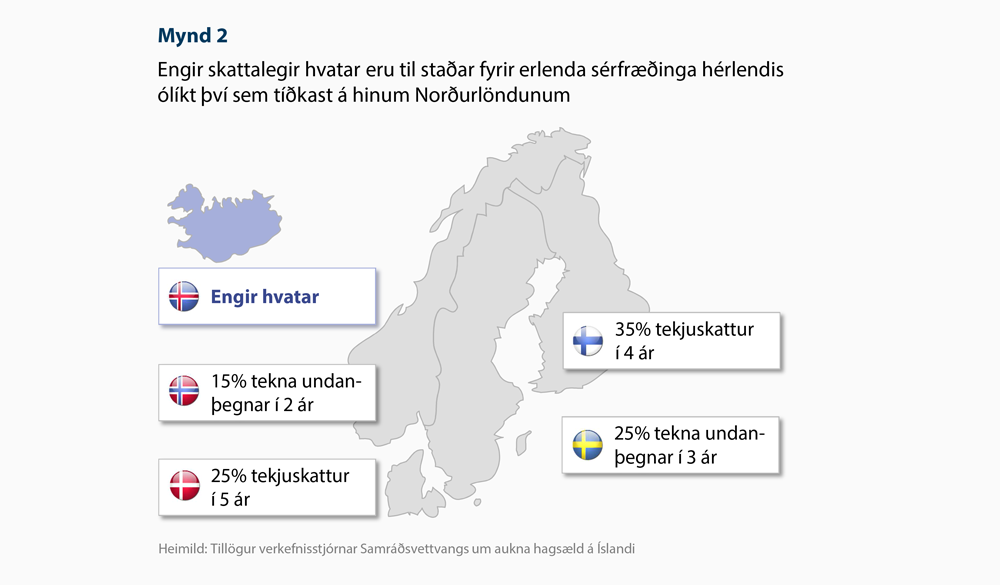

Fjölmörg ríki veita erlendum sérfræðingum tímabundið skattahagræði til að auðvelda fyrirtækjum að laða til sín þann mannauð sem nauðsynlegur er starfsemi þeirra. Ísland sker sig úr þar sem það er eitt Norðurlandanna sem ekki býður upp á slíka skattalega hvata (mynd 2).

4. Skattaafsláttur vegna hlutabréfakaupa

Breyting á skattafslætti vegna hlutabréfakaupa einstaklinga gerir þeim kleift að draga frá tekjuskattstofni sínum að viðbættum fjármagnstekjum 30% af fjárfestingunni á ári hverju. Viðskiptaráð hefur bent á mikilvægi þess að auka aðgengi nýsköpunarfyrirtækja að fjármagni og fagnar þessari breytingu. Ráðið hefur þó hvatt stjórnvöld til að ganga lengra og innleiða hvatakerfi með þeim hætti að einstaklingum verði gert kleift að takmarka áhættu sína við hlutabréfakaupin.

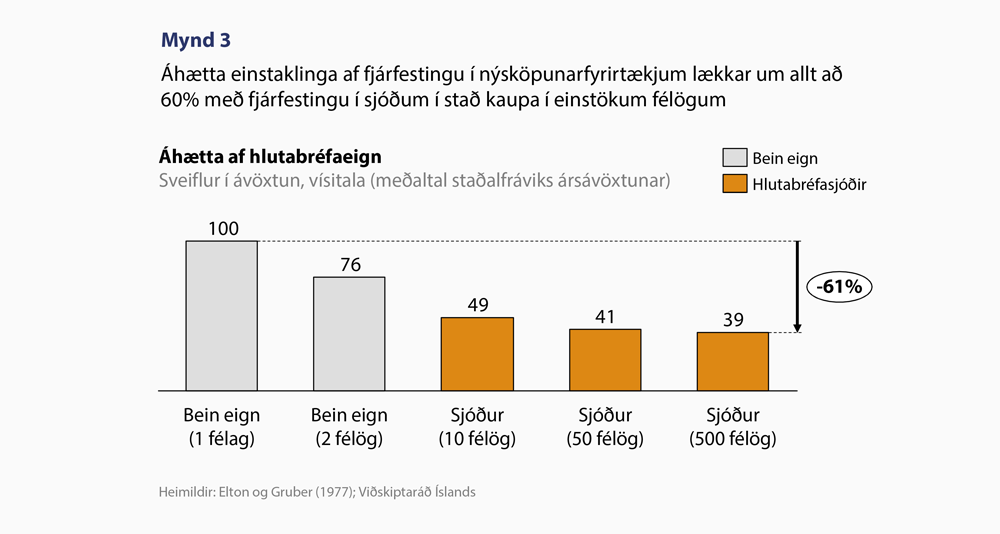

Í þessu samhengi hefur ráðið bent á mikilvægi þess að einstaklingum verði heimilt að njóta skattalegra ívilnana þegar þeir fjárfesta í ákveðnum tegundum fyrirtækja í gegnum verðbréfasjóði. Með því að leyfa einstaklingum að dreifa áhættu sinni í gegnum sjóði mætti draga úr hættu á því að einstaklingar verði fyrir verulegu fjárhagslegu tjóni vegna slíkra fjárfestinga (mynd 3). Leggur Viðskiptaráð því til að efnahags- og viðskiptanefnd beiti sér fyrir því að skattaívilnanir sem kveðið er á um í 4. gr. frumvarpsins verði útvíkkaðar þannig að þær nái einnig til fjárfestinga verðbréfasjóða.

Tengt efni

Umsögn um frumvarp til breytinga á lögum um Orkusjóð

Umsögn um frumvarp til breytinga á lögum um tekjuskatt og lögum um staðgreiðslu opinberra gjalda (erlendar fjárfestingar)

Umsögn um frumvarp til laga um Nýsköpunarsjóðinn Kríu

Umsögn um framvarp til laga um breytingar á lögum um tekjuskatt