Menningarframlag óskilvirkur skattur sem nær ekki markmiðum sínum

Viðskiptaráð varar við því að skattlagning á streymisþjónustu gæti haft neikvæð áhrif á samkeppni og aukið kostnað neytenda. Þess í stað telur ráðið að stjórnvöld ættu að beina sjónum að innlendum samkeppnishindrunum og endurskipuleggja stuðning við innlenda dagskrárgerð þannig að hann nýtist betur íslenskri tungu og menningu.

Viðskiptaráð hefur tekið til umsagnar drög að frumvarpi til laga um menningarframlag streymisveitna. Frumvarpið skyldar streymisveitur sem selja þjónustu á Íslandi til þess að greiða skatt, svokallað menningarframlag, sem samkvæmt drögunum skal nema 5% af heildartekjum af sölu áskrifta hér á landi.

Í umsögninni kemur eftirfarandi fram:

- Skökk staða skekkt frekar. Skatturinn eykur meðgjöf með RÚV samanborið við einkarekna miðla, sem þegar búa við veikasta stöðu á Norðurlöndum.

- Gráu bætt ofan á svart. Skatturinn kemur í kjölfar skerðingar fjölmiðlastyrkja og bitnar á öðrum þeirra miðla sem veita stjórnvöldum mest aðhald.

- Tuttugufalt áhrifaríkari leið ónýtt. Endurskipulagning styrkjakerfa gæti stutt innlenda menningu tuttugufalt betur en nýr skattur sem skilar litlu.

- Steinar áfram í götu innlendra miðla. Innlendar reglur og bannlög veikja samkeppni og styrkja stöðu erlendra aðila.

- Ný tegund ritstýringar. Skilgreining stjórnvalda á „skemmtidagskrá“ er opinber ritstýring sem grefur undan athafnafrelsi.

- Smáir skattar skaða mest. Þröngir skattar eins og þessi bjaga samkeppni, hækka verð og bitna á neytendum í meiri mæli en skattar með stærri stofna.

Að framangreindu virtu leggst Viðskiptaráð gegn frumvarpinu. Ráðið leggur í staðinn til að stjórnvöld einfaldi og samræmi núverandi stuðningskerfi við innlenda dagskrárgerð og aflétti innlendum samkeppnishindrunum sem veikja rekstrarumhverfi innlendra fjölmiðla.

1. Skökk staða skekkt frekar

Í greinargerð með frumvarpinu er fjallað um erfitt rekstrarumhverfi innlendra fjölmiðla, sem stafi meðal annars af samkeppni erlendis frá. Rétt er að samkeppnisumhverfi fjölmiðla hefur breyst töluvert með aukinni erlendri samkeppni og samkeppni um auglýsingatekjur hefur orðið meiri. Ráðið telur þó að stjórnvöld ættu að byrja á að horfa til þeirra hindrana sem reistar hafa verið innanlands sem gera rekstur fjölmiðla hérlendis erfiðari en annars staðar og þ.a.l. samkeppni við erlenda aðila þyngri.

Þar ber helst að nefna opinbera meðgjöf með Ríkisútvarpinu (RÚV), sem rekur m.a. sína eigin streymisveitu sem allir landsmenn hafa aðgang að. Jafnframt þurfa innlendir fjölmiðlar að keppa við RÚV um auglýsingatekjur, en RÚV hefur, einn ríkismiðla á Norðurlöndum, heimild til að selja auglýsingar samhliða því að hljóta opinber framlög. Umsvif RÚV á auglýsingamarkaði þýða að tekjur einkarekinna innlendra fjölmiðla eru 1,3 ma.kr. lægri en ella.[1]

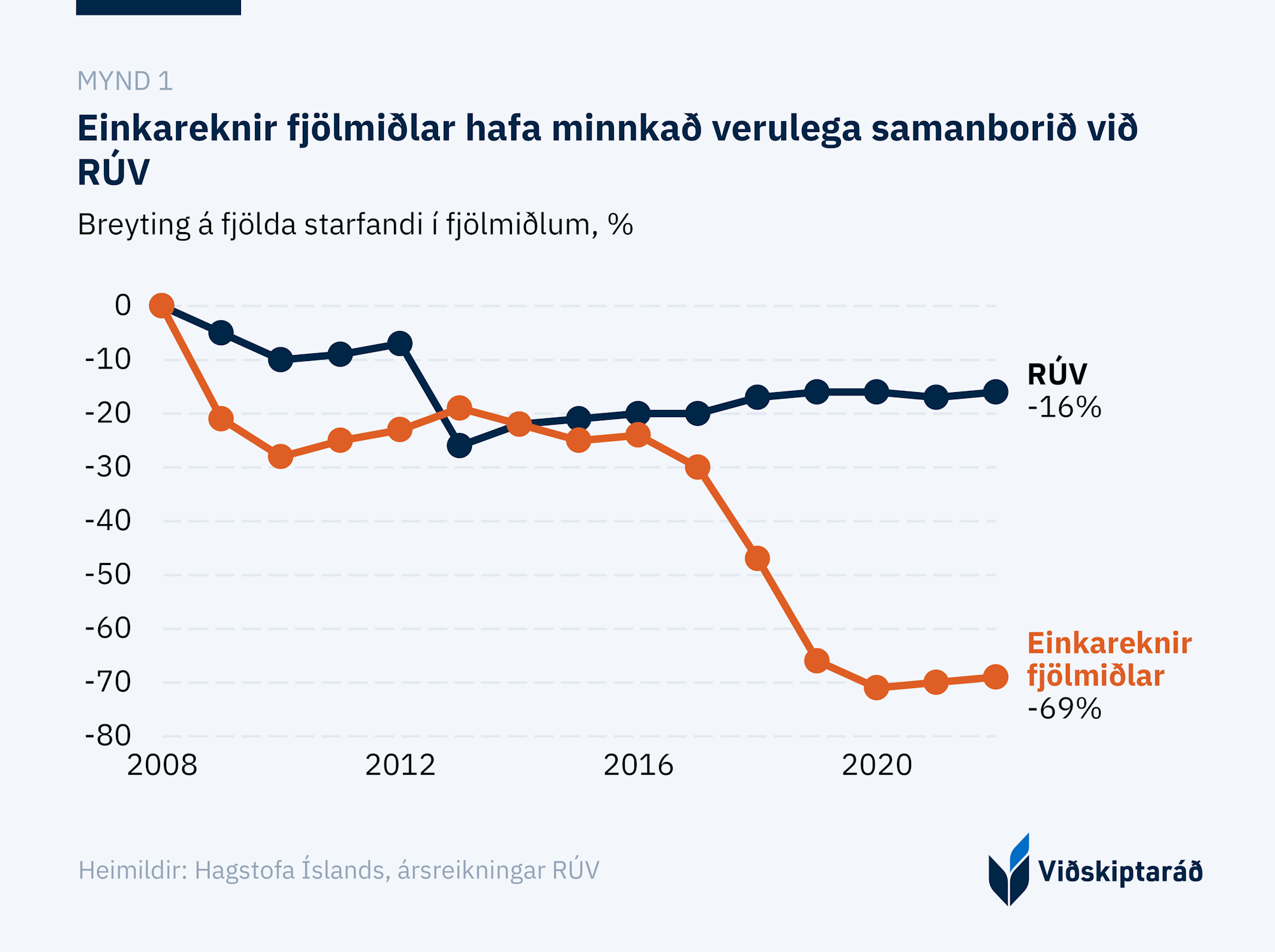

Rekstur einkareknu miðlanna hefur enda verið þungur undanfarið sem endurspeglast m.a. í því að starfandi á einkareknum fjölmiðlum hefur á undanförnum fimmtán árum fækkað um 69%, á meðan að fækkunin var 16% hjá RÚV á sama tímabili (mynd 1).

Þá er markaðshlutdeild ríkismiðilsins hvergi meiri á Norðurlöndunum en hér á landi, þar sem hún er 27% samanborið við 10% að meðaltali á Norðurlöndunum.

Með frumvarpi þessu áforma stjórnvöld að skekkja þessa ójöfnu stöðu ennþá frekar, því hinn nýi skattur á einungis að leggjast á einkarekna miðla. RÚV verður undanþegið skattinum með öllu á sama tíma og einkareknum miðlum verður sniðinn þröngur stakkur þegar kemur að heimildum til frádráttar frá skattstofninum. Þessi tilhögun veikir enn frekar samkeppnisstöðu einkarekinna miðla gagnvart RÚV, sem er sú veikasta á Norðurlöndunum nú þegar.

2. Gráu bætt ofan á svart

Frumvarp þetta kemur skömmu eftir að Alþingi samþykkti breytingar á stuðningi við einkarekna fjölmiðla, þar sem hámarkshlutfall fjárveitingar til hvers miðils var lækkað úr 25% niður í 22%. Sú breyting bitnar einungis á tveimur stærstu fjölmiðlunum, Sýn og Árvakri. Þessir tveir miðlar eru í sterkustu stöðunni til að veita stjórnvöldum aðhald og geta helst keppt við RÚV. Breytingarnar leiddu þannig til þess að stærstu einkareknu miðlarnir með fjölmennustu ritstjórnirnar standa hallari fæti en áður.[2]

Til viðbótar hyggst ráðherra nú leggja á nýjan skatt sem mun bitna á öðrum þessara miðla. Samkvæmt umsögn Sýnar við frumvarpið munu viðbótarskattgreiðslur þeirra vegna frumvarpsins nema tugum milljóna króna að lágmarki. Í greinargerð með frumvarpinu er fjallað um erfitt rekstrarumhverfi fjölmiðla hér á landi. Ekki er annað hægt að lesa úr frumvarpinu en að hér hyggist ríkisstjórnin leggja sitt lóð á vogarskálarnar við að þyngja enn frekar róðurinn hjá einum stærsta einkarekna miðli landsins.

3. Tuttugufalt áhrifaríkari leið ónýtt

Áætlað er að tekjur ríkissjóðs af þessum nýja skatti verði á bilinu 140-150 m.kr. á ári. og að þær skuli renna til Kvikmyndasjóðs. Í stað þess að leggja á þennan skatt, sem hefur bein neikvæð áhrif á framboð streymisþjónustu hér á landi, ættu stjórnvöld að horfa til þess að endurskipuleggja stuðning við kvikmynda- og dagskrárgerð hér á landi með það fyrir augum að það fjármagn sem ríkið ver í stuðninginn nýtist í innlenda dagskrárgerð.

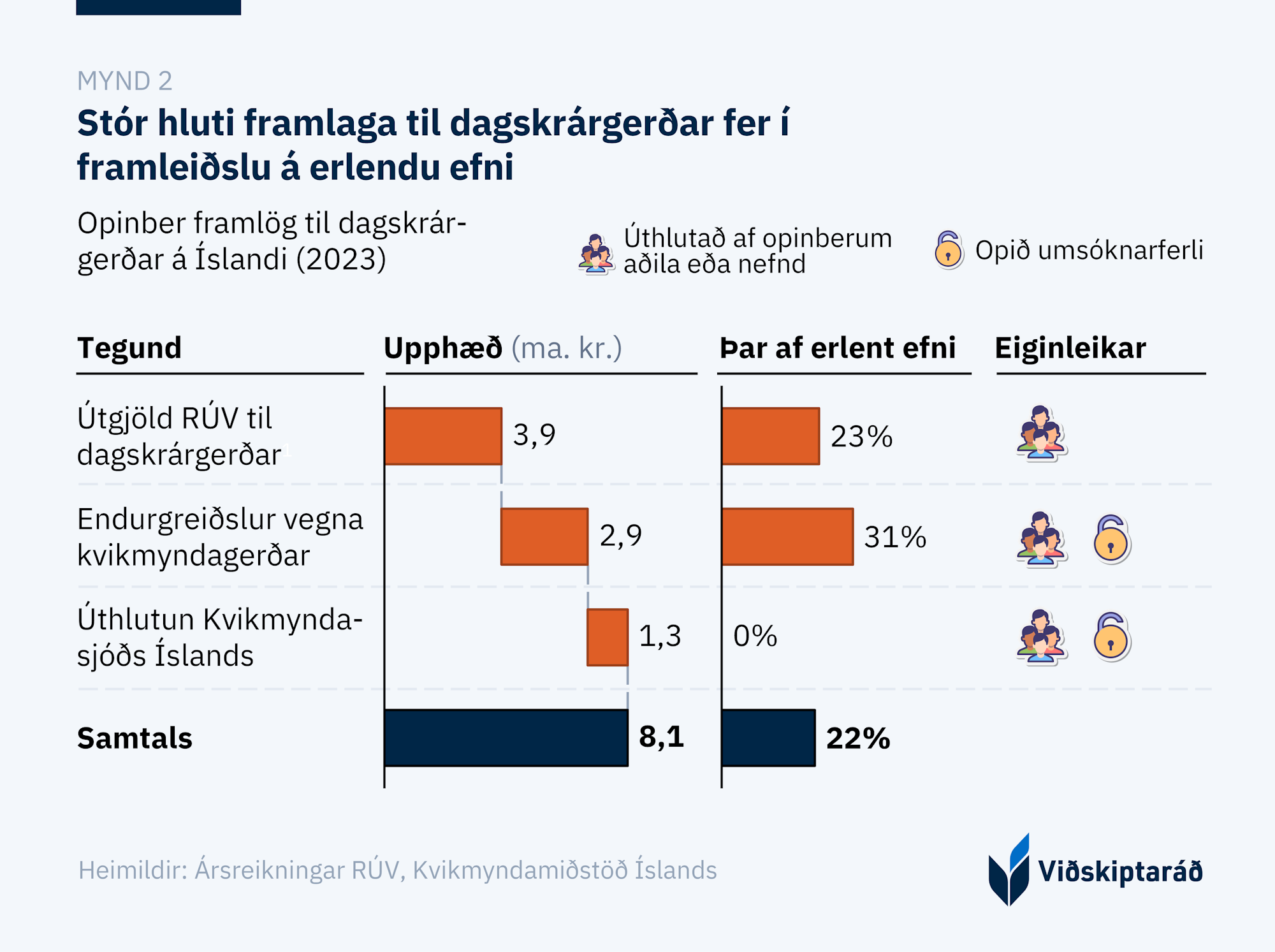

Árið 2023 varði ríkissjóður beint eða óbeint 8,1 ma.kr. til framleiðslu eða kaupa á dagskrárgerðarefni. Framlögin voru veitt með þrennum hætti: til eða í gegnum framleiðslu og kaup Ríkisútvarpsins, með endurgreiðslum vegna framleiðslukostnaðar kvikmynda eða sjónvarpsefnis, og í gegnum Kvikmyndasjóð Íslands. 22% af þessum útgjöldum runnu til kaupa eða framleiðslu á erlendu efni.

Í greinargerð með frumvarpinu er jafnframt rakið að á árunum 2022-2024 rann stór hluti af endurgreiðslum til kvikmyndagerðar til erlendra verkefna sem erfitt er að sjá hvernig efla innlenda menningu og er ekki stuðningur við framleiðslu á innlendu efni. Árið 2024 rann 75% af endurgreiðslunum til erlendra verkefna, árið 2023 var hlutfallið 31% og 2022 fór 56% í erlend verkefni.

Viðskiptaráð leggur til að þetta verði endurskoðað og að allur stuðningur við dagskrárgerð, sem nú fer í gegnum RÚV, endurgreiðslukerfið og Kvikmyndasjóð, fari í einn samkeppnissjóð sem á að styðja við innlenda dagskrárgerð. Í sjóðinn myndu allir sem framleiða dagskrárefni á íslensku geta sótt.

Þessi sjóður myndi tryggja aukinn stuðning við íslenska tungu og menningu og koma í veg fyrir að stór hluti af stuðningi renni til framleiðslu á erlendu dagskrárgerðarefni. Þessi breyting myndi skila 3 ma.kr. tekjuaukningu fyrir einkarekna fjölmiðla hér á landi. Til að setja það í samhengi er það tuttugufalt hærri upphæð en áætlaðar tekjur af menningarframlagi – án neikvæðra áhrifa á innlenda miðla.[3]

4. Steinar áfram í götu innlendra miðla

Viðskiptaráð hvetur stjórnvöld til að skoða rekstrarumhverfi fjölmiðla í stærra samhengi í stað þess að ráðast í álagningu skatts sem mun hafa neikvæðar afleiðingar á íslenska miðla og afla lítilla tekna. Víða eru innlendar samkeppnishindranir sem taka mætti á og horfa til breytts fyrirkomulags í stuðningi við dagskrárgerð. Framangreindar breytingar sem ráðið leggur til eru til þess fallnar að styðja við innlenda fjölmiðla og framleiðslu á innlendu efni, án þess að koma þurfi til nýrra skatta.

Dæmi um aðra óþarfa samkeppnishindrun er bann við áfengis- og veðmálaauglýsingum. Innlendum fjölmiðlum er bannað að auglýsa hvoru tveggja, þrátt fyrir að slíkar auglýsingar birtist Íslendingum linnulaust í erlendum fjöl- og samfélagsmiðlum. Bannið er því marklaust og hefur þau einu áhrif að styrkja stöðu erlendra samfélags- og fjölmiðla á kostnað þeirra innlendu.

5. Ný tegund opinberrar ritstýringar

Þá gerir ráðið jafnframt athugasemd við huglægar skýringar á því hvað telst til innlends efnis. Fjárfesting í framleiðslu á innlendu efnis kemur til lækkunar á menningarframlagi, en í frumvarpinu er innlent efni skilgreint sem „nýjar leiknar kvikmyndir, stuttmyndir, leikið sjónvarpsefni og heimildamyndir, sem hafa íslenska menningarlega og samfélagslega skírskotun eða þar sem meira en helmingur talmáls er á íslensku“. Þá getur efni aðeins talist innlent falli helmingur eða meira af framleiðslukostnaði til innanlands og að helmingur eða meira af upptökum fari fram hérlendis. Í frumvarpinu er sérstaklega tekið fram að „Fréttir, útsendingar frá íþróttaviðburðum, leikja- og skemmtidagskrá, auglýsingar, textavarpsþjónusta eða fjarkaup, telst ekki til innlends efnis.“

Stjórnvöld eiga ekki að beita skattkerfinu til þess að letja eða hvetja fjölmiðla til að framleiða ákveðna gerð af efni. Slík beiting á opinberu valdi eru óeðlileg afskipti af fjölmiðlum og efnistökum þeirra. Sérstaklega er ámælisvert að framleiðsla frétta, íþrótta og skemmtidagskrár séu ekki flokkað sem innlent efni, þar sem að slík framleiðsla nær augum fjölda landsmanna og er oft meðal vinsælasta innlenda efnis sem framleitt er. Þá fælist í því ný tegund ritstýringar af hálfu stjórnvalda að ætla sér að skera úr um hvaða efni teljist til skemmtidagskrár og hvað ekki.

Loks eru kröfur um að hluti framleiðslukostnaðar og upptaka fari fram innanlands tilviljanakenndar og ekki til þess fallnar að ná fram markmiði frumvarpsins um að efla íslenska menningu og tungu og hvetja til framleiðslu á innlendu efni. Það hvar efni er tekið upp eða hvar framleiðslukostnaður fellur til er ekki mælikvarði á hvort efnið sé til þess fallið að efla íslenska menningu eða framleiðslu á innlendu efni.

6. Smáir skattar skaða mest

Álagning þessa skatts, sem á aðeins að leggjast á lítinn fjölda fyrirtækja með mjög ákveðið skilgreinda starfsemi, er á skjön við grundvallarsjónarmið um skilvirkni skatta. Skilvirk skattkerfi einkennast af fáum sköttum með breiða skattstofna sem ná til stórs hluta eða allra á tilteknum markaði, t.d. tekjuskattur og virðisaukaskattur. Slíkir skattar gera skattkerfið einfaldara, minnka kostnað við stjórnsýslu og draga úr glufum.

Þröngt skilgreindir skattstofnar eru jafnframt líklegri til þess að hafa meiri áhrif á hegðun einstaklinga og stýra því hvert þeir beina neyslu sinni. Því þrengri sem skatturinn er, því sterkari eru bjögunaráhrif hans. Menningarframlag væri einn þrengsti skattur sem um getur hérlendis og bjagandi áhrif hans því veruleg.

Fyrirséð áhrif af þessum skatti eru að styrkja enn frekar stöðu RÚV, erlendra samfélagsmiðla og streymisveitna sem hafa staðfestu utan Evrópska efnahagssvæðisins, þar sem að skatturinn nær aðeins til veitna innan EES. Þeir sem tapa á skattinum verða aðrir innlendir fjölmiðlar annars vegar – og íslenskir neytendur hins vegar.

Viðskiptaráð leggst gegn frumvarpinu í núverandi mynd og hvetur stjórnvöld til að hafa ofangreind sjónarmið til hliðsjónar við frekari vinnslu þess.

Umsögnina í heild sinni má lesa hér.

Tilvísun

1 Sjá úttekt Viðskiptaráðs á fjölmiðlaumhverfinu á Íslandi (mars 2025). Slóð: https://vi.is/skodanir/afsakid-hle

2 Sjá umsögn Viðskiptaráðs um breytingar úr 25% í 22%.

3 Sjá úttekt Viðskiptaráðs á fjölmiðlaumhverfinu á Íslandi. Slóð: https://vi.is/skodanir/afsakid-hle

Tengt efni

Brýnt að ráðast að rót vandans á fjölmiðlamarkaði

Varað við heimildum ráðherra til verðstýringar

Opinberir fjölmiðlastyrkir andstæðir lýðræðissjónarmiðum

Sykurskattur óskilvirkt neyslustýringartæki

Pakkaleikur á fjölmiðlamarkaði