Árangurslitlar aðgerðir á húsnæðismarkaði

„Stuðningsúrræði stjórnvalda hafa verið of almenn í gegnum tíðina og kostað háar fjárhæðir án þess að ná tilsettum árangri.“

Mikið hefur borið á umræðu um hækkandi húsnæðiskostnað að undanförnu. Húsaskjól er í senn eitt af því sem skiptir einstaklinga mestu máli og fátt er mikilvægara en skilvirkur húsnæðismarkaður fyrir almenna hagsæld. Í ljósi stöðunnar á húsnæðismarkaði í dag vekur það ekki furðu að spjótin beinist nú að þeim sem fara með völdin. Færa má rök fyrir því að staðan sé ekki ófyrirséð en margir þættir munu ráða því hvernig húsnæðismálin koma til með að þróast.

Sögulega hátt vaxtastig hefur gert þeim sem hyggjast festa kaup á fasteign erfiðara fyrir að fóta sig á húsnæðismarkaði. Aðgengi að fjármagni skiptir ekki síður máli þegar kemur að eftirspurn eftir íbúðarhúsnæði. Áhrif hærra fasteignaverðs eru einnig til staðar þótt áhrif þess séu fyrirferðarminni nú um stundir. Staðan sem nú er uppi hefur orðið til þess að magna upp ákall eftir aðgerðum á húsnæðismarkaði sem jafnan fela í sér inngrip stjórnvalda.

Hækkun á húsnæðisverði helsta orsök hárra afborgana

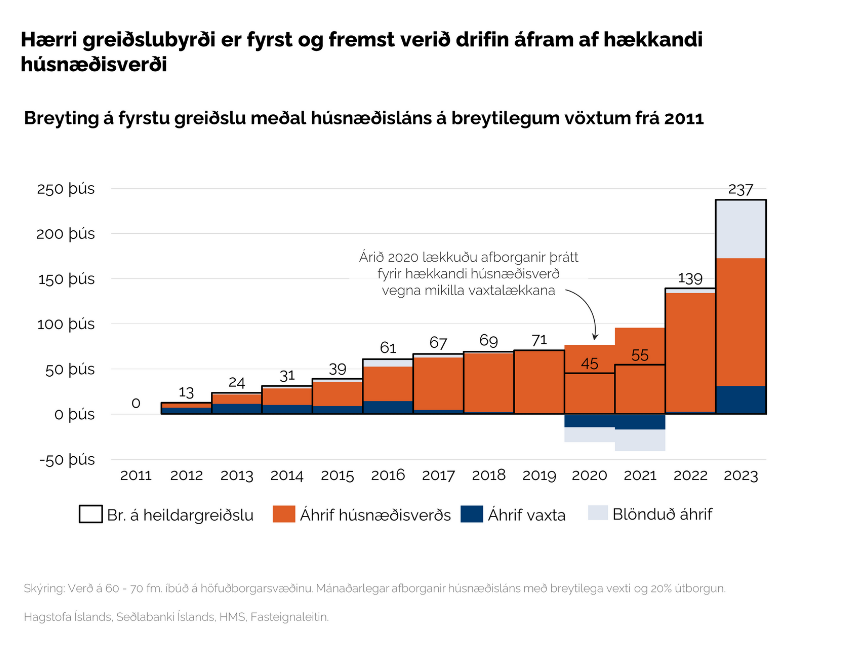

Mánaðarleg greiðsla af óverðtryggðu íbúðarláni fyrir 65 fermetra fasteign árið 2023 hefur hækkað um tæplega 240 þúsund frá árinu 2011. Af opinberri umræðu að dæma þá er um að ræða fordæmalausar aðstæður á húsnæðismarkaði, en undanfarinn áratug hefur gjarnan borið á umræðu um erfiða stöðu kaupenda samhliða hækkandi fasteignaverði.[1] Rétt er að halda því til haga að meðalráðstöfunartekjur hafa ríflega tvöfaldast yfir sama tímabil og nemur hækkunin ríflega 230 þúsund krónum á mánuði. Hvað býr að baki þessari greiðslubyrði?

Fasteignaverð, aðgengi að lánsfé, tekjur og vaxtakjör eru meðal ráðandi þátta á eftirspurnarhlið húsnæðismarkaðarins. Eftir fjórtán samfelldar stýrivaxtahækkanir vegur sá þáttur bersýnilega þungt, en færa má rök fyrir því að umgjörð húsnæðismarkaðar sé helsta ástæðan fyrir hækkandi greiðslubyrði nýrra húsnæðislána. Samhliða hækkandi stýrivöxtum hafa lántökuskilyrði verið hert, sem hefur einnig haft töluverð áhrif aðgengi að húsnæðismarkaði.

Ef horft er til síðustu 15 ára sést að eftir skarpt vaxtalækkunarferli á árunum 2009 til 2011, héldust vextir nokkuð stöðugir og áhrif þeirra á afborganir af húsnæðislánum því sömuleiðis. Árið 2017 fóru vextir svo að lækka og áhrif vaxta á afborganir af húsnæðislánum urðu litlar sem engar. Á árunum 2020 og 2021, þegar vextir náðu sögulegu lágmarki, voru vextir til lækkunar á afborgunum af húsnæðislánum. Staðan er þó önnur í dag, þar sem vextir eru orðnir háir og farnir að stuðla að hærri afborgunum, að öðru óbreyttu. Áhrif vaxta eru jafnan tímabundin og geta bæði verið til lækkunar og hækkunar.

Það er hins vegar ljóst að áhrif húsnæðisverðs á afborganir af húsnæðislánum frá árinu 2011 hafa undantekningalaust verið til hækkunar. Hækkun húsnæðisverðs hefur, ólíkt vaxtahækkunum, varanleg áhrif á afborganir. Samhliða því koma fram blönduð áhrif vaxtahækkana og hærra húsnæðisverðs, þ.e. sú staðreynd að hærra húsnæðisverð orsakar aukin áhrif vaxtahækkana á afborganir af húsnæðislánum. Þau áhrif hafa aldrei verið meiri en núna.

Það þýðir að vandinn á húsnæðismarkaði er ekki sveiflukenndur heldur fólginn í þeirri umgjörð sem húsnæðismarkaðurinn býr við. Það er því mikilvægt að leysa úr þeim hnútum sem eru til staðar á markaðnum svo stuðla megi að stöðugra umhverfi á honum.

Aðgerðir sem vinna gegn markmiðum sínum

Síðustu ár, og í raun áratugir, hafa verið róstusamir á húsnæðismarkaði. Eftir lágt verð í kjölfar fjármálakreppunnar tóku við miklar hækkanir á fasteignaverði samhliða miklum launahækkunum, lægri vöxtum og kröftugum efnahagsbata. Þá hefur mikil fólksfjölgun einnig aukið misræmi milli framboðs og eftirspurnar. Til viðbótar má leiða líkur að því að samspil stuðningsaðgerða stjórnvalda í faraldri og sögulega lágt vaxtastig hafi sett mikinn þrýsting á verðhækkanir á undanförnum tveimur árum sökum tregbreytilegrar framboðshliðar.[2] Ákall eftir aðgerðum er hávært og kröfur um aukna aðkomu stjórnvalda á húsnæðismarkaði hafa aukist, sérstaklega í tengslum við kjarasamningagerð. Loforð stjórnvalda í tengslum við kjarasamninga árin 2015 – 2019 voru alls 59 og þar af voru 14 þeirra í tengslum við húsnæðismál.[3]

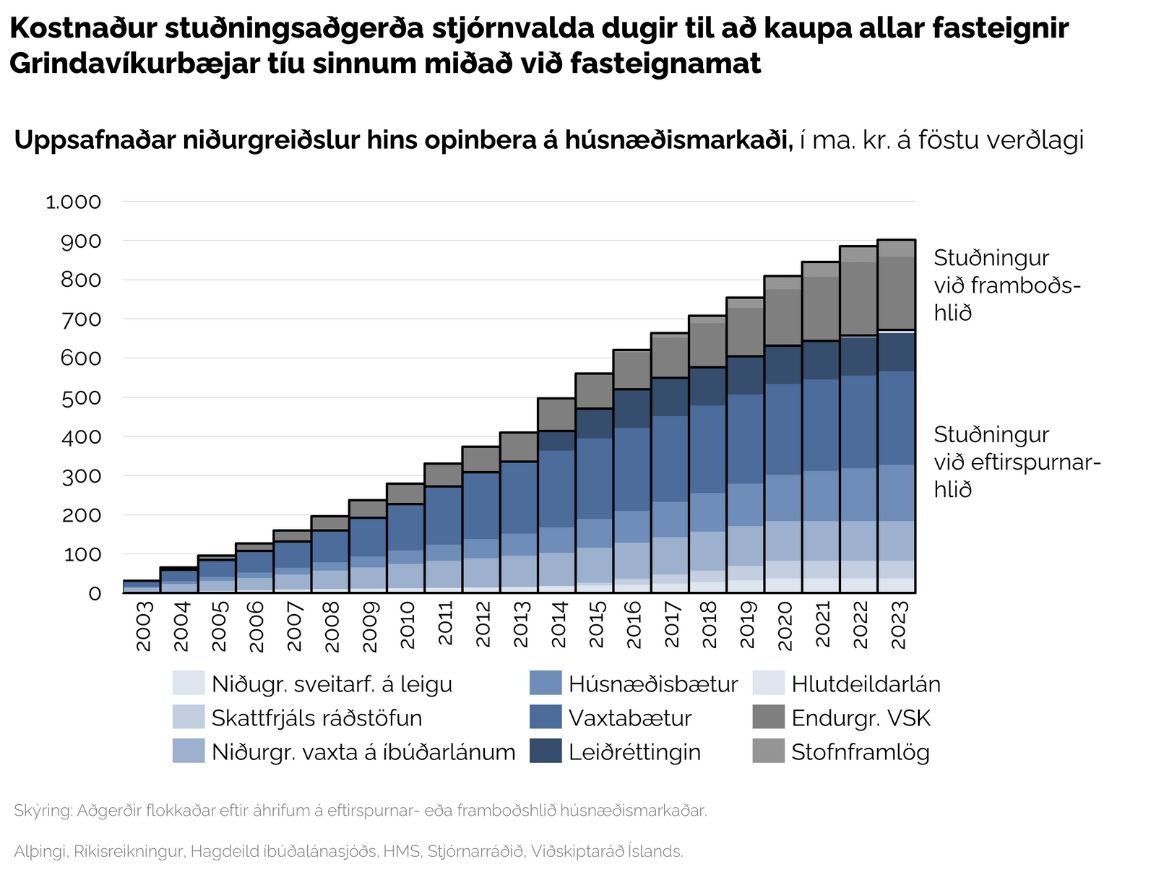

Í gegnum tíðina hafa stjórnvöld reynt fjölmörg stuðningskerfi sem hafa það að markmiði að létta undir með heimilum landsins og aðstoða einstaklinga við að eignast eigið húsnæði. Vissulega geta markaðsbrestir myndast sem þörf er á að leiðrétta, en opinber inngrip geta haft í för með sér ófyrirséðar afleiðingar og ýtt undir hækkun fasteignaverðs. Uppsafnaður kostnaður aðgerða stjórnvalda á húsnæðismarkaði undanfarna tvo áratugi nemur 902 milljörðum á föstu verðlagi. Sú upphæð dugar til að kaupa allar fasteignir í Grindavíkurbæ ríflega tíu sinnum ef miðað er við fasteignamat ársins 2023.

Sé aðgerðunum skipt eftir stuðningi á eftirspurnarhlið húsnæðismarkaðar eða framboðshlið, kemur í ljós að ¾ stuðningsins hefur verið eftirspurnarmegin. Þó svo að hagfræðin segi okkur að slíkar aðgerðir séu almennt skilvirkari, þar sem einstaklingar hafi val um það hvernig þeir kjósi að haga eigin húsnæðismálum, geta þær ýtt undir hækkun húsnæðisverðs, sérstaklega í þeim tilfellum þar sem framboðshlið er tregbreytileg. Rannsóknir hafa jafnframt sýnt fram á að í tilfellum þar sem lóðaframboð er takmarkað og regluverk þunglamalegt vinna slíkar aðgerðir gegn því að einstaklingar eignist eigið húsnæði vegna þrýstings sem aðgerðirnar skapa á húsnæðisverð.[4]

Lengi hafa verið vísbendingar um að lóðaskortur hafi haldið aftur af uppbyggingu á húsnæðismarkaði og stuðlað að hærra húsnæðisverði.[5] Leiða má því líkur að því að umfangsmiklar stuðningsaðgerðir stjórnvalda á eftirspurnarhlið, samhliða tregbreytilegu framboði, hafi stuðlað að hækkunum. Þannig hafa aðgerðirnar að einhverju leyti snúist upp í andhverfu sína.

Þá hafa aðilar eins og Alþjóðagjaldeyrissjóðurinn bent á draga þurfi úr almennari stuðningsaðgerðum á markaði og auka markvissan stuðnings við þá hópa sem þurfa á honum að halda.[6] Jákvæð skref hafa verið stigin í þessa átt, þar sem stjórnvöld hafa t.a.m. dregið úr vaxtabótum, en bæturnar hafa tilhneigingu til að stuðla að hærra vaxtastigi. Í þeim felst niðurgreiðsla á fjármagnskostnaði, sem hvetur til aukinnar skuldsetningar.[7]

Þörf á sértækari stuðningi og markvissari aðgerðum

Fræðin og sagan hefur sýnt okkur að almennar aðgerðir á eftirspurnarhlið gera einstaklingum ekki auðveldara fyrir að stíga inn á húsnæðismarkaði, heldur þvert á móti. Þó svo að aðgerðirnar séu að öllum líkindum tilraun til að leiðrétta markaðsbresti á húsnæðismarkaði má færa rök fyrir því að stjórnvöld eigi þar hlut í að skapa markaðnum óstöðugt umhverfi. Umhverfi þar sem byggingaregluverk er þunglamalegt og bæði framboð og skipulag lóða óskilvirkt, koma aðgerðir á eftirspurnarhlið ekki til með að vinna á þeim vanda heldur auka hann. Mikilvægt er að halda því til haga að ákveðnir hópar í samfélaginu munu ávallt þurfa á aðstoð stjórnvalda að halda þegar kemur að húsnæði og þarf sá stuðningur að vera sértækur og afmarkaður við þá hópa.

Stuðningsúrræði stjórnvalda hafa verið of almenn í gegnum tíðina og kostað háar fjárhæðir án þess að ná tilsettum árangri. Í stað þeirra þarf að leggja aukna áherslu á að stuðla að aukinni framleiðni í byggingargeiranum, auka framboð húsnæðis með einföldun regluverks, auknu lóðaframboði og skilvirkara leyfisveitingaferli.[8] Það er til mikils að vinna í þeim efnum, í ljósi þeirra áhrifa sem húsnæðismarkaðurinn hefur á hagstjórn á Íslandi. Með því að skapa honum stöðugra umhverfi, þar sem framboð og eftirspurn geta fylgst að, má sömuleiðis skapa stöðugra vaxtaumhverfi, stuðla að minni sveiflum í hagkerfinu í heild og gera fólki auðveldara fyrir með að eignast húsnæði.

Gunnar Úlfarsson,

Hagfræðingur Viðskiptaráðs.

Greinin birtist fyrst í Vísbendingu 2. desember.

[1] Sjá t.d. efnahagsyfirlit VR frá júní 2018

[2] Sjá grein Seðlabanka Íslands: Heimsfaraldur og húsnæðisverð á Íslandi.

[3]Fjöldi og tegundir loforða ríkistjórna við gerð kjarasamninga á almennum vinnumarkaði

[4] Sjá t.d. Hilber, C. A., & Turner, T. M. (2014). The mortgage interest deduction and its impact on homeownership decisions og Valentin, M. (2023). Subsidizing housing with deductions. Journal of Economic Surveys.

[5] https://vb.is/frettir/lodaverd-thytur-upp/

[6] Sjá IMF Iceland: 2022 Article IV Consultation

[7] Sjá úttekt Alþjóðagjaldeyrissjóðsins á skatt- og bótakerfinu á Íslandi frá 2015

[8] Sjá t.d. kortlagningu Viðskiptaráðs og Samtaka Iðnaðarins á byggingarferli húsnæðis

Tengt efni

Almenningi beint á lítt eftirsóttan leigumarkað

Áttaviti hins opinbera

Fyrstu kaupendum beint í dýrara húsnæði

Kíkt í húsnæðispakkann

Húsnæðisbæturnar sem hurfu