Á ríkið að selja ilmvötn og sælgæti?

Íslenska ríkið rekur í gegnum Fríhöfnina ehf. eina umsvifamestu smásölu landsins. Verslunin nýtur opinberrar meðgjafar vegna undan-þágu frá tollum og virðisaukaskatti. Í gegnum þennan aðstöðumun hefur fríhafnarverslun ríkisins náð til sín verulegri markaðshlutdeild á innlendum smásölumarkaði, allt að þriðjungi í stórum vöruflokkum.

Í skoðuninni er farið yfir stöðu þessara mála. Þar kemur eftirfarandi fram:

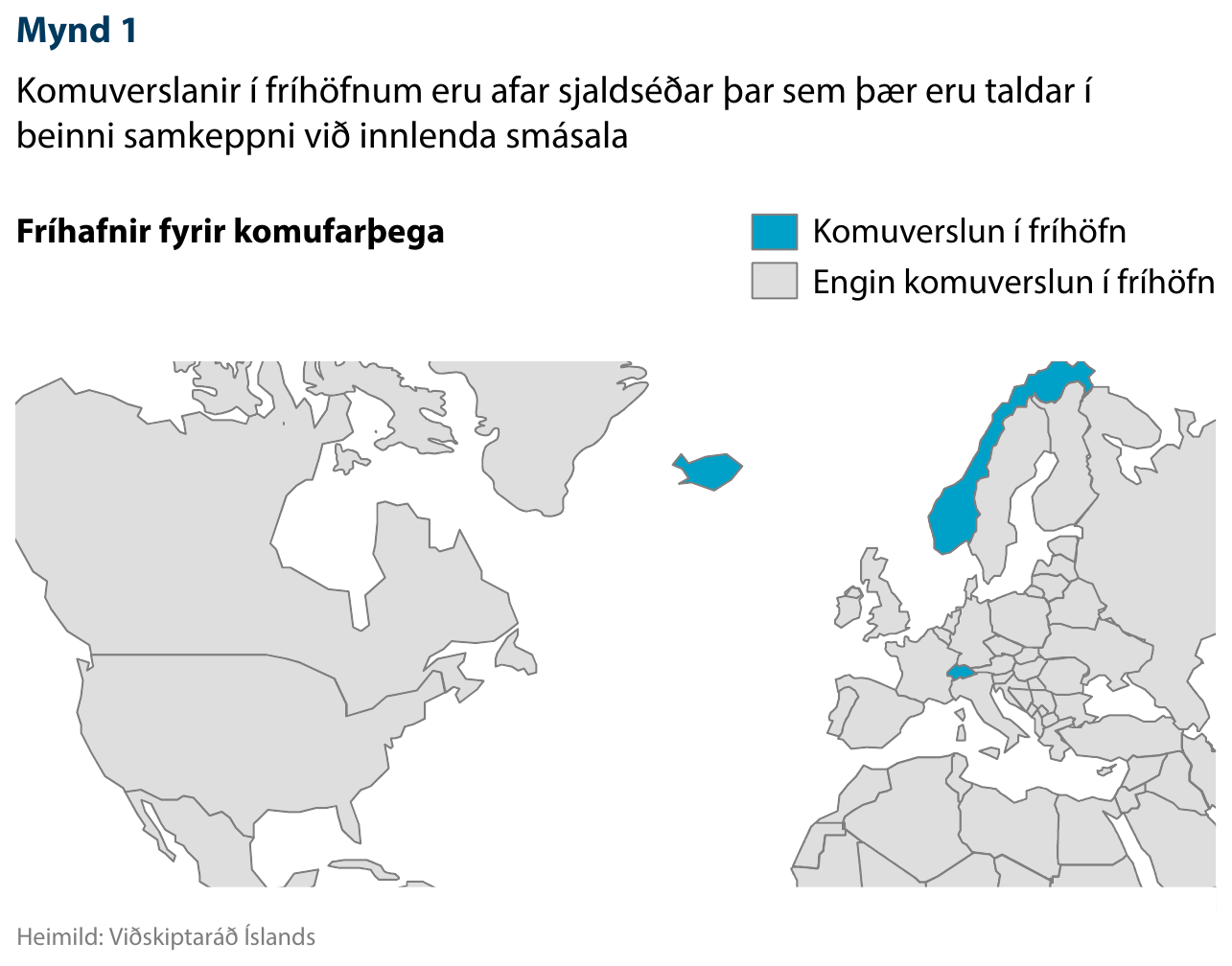

- Fríhafnarverslanir fyrir komufarþega heyra til undantekningar í heiminum þar sem þær eru taldar vera í beinni samkeppni við innlenda smásölu.

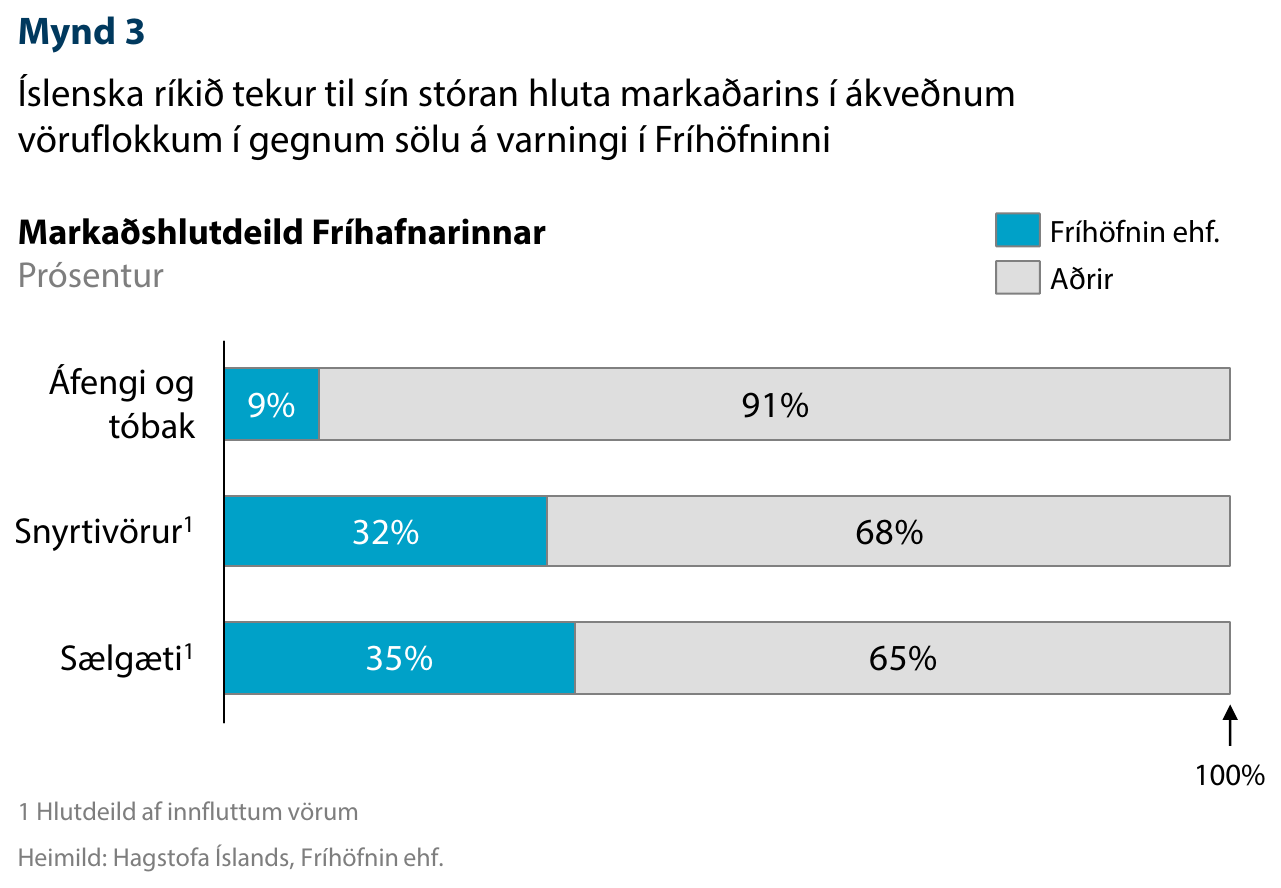

- Íslenska ríkið hefur 32-35% markaðshlutdeild í verslun með snyrtivörur og erlent sælgæti í gegnum Fríhöfnina ehf.

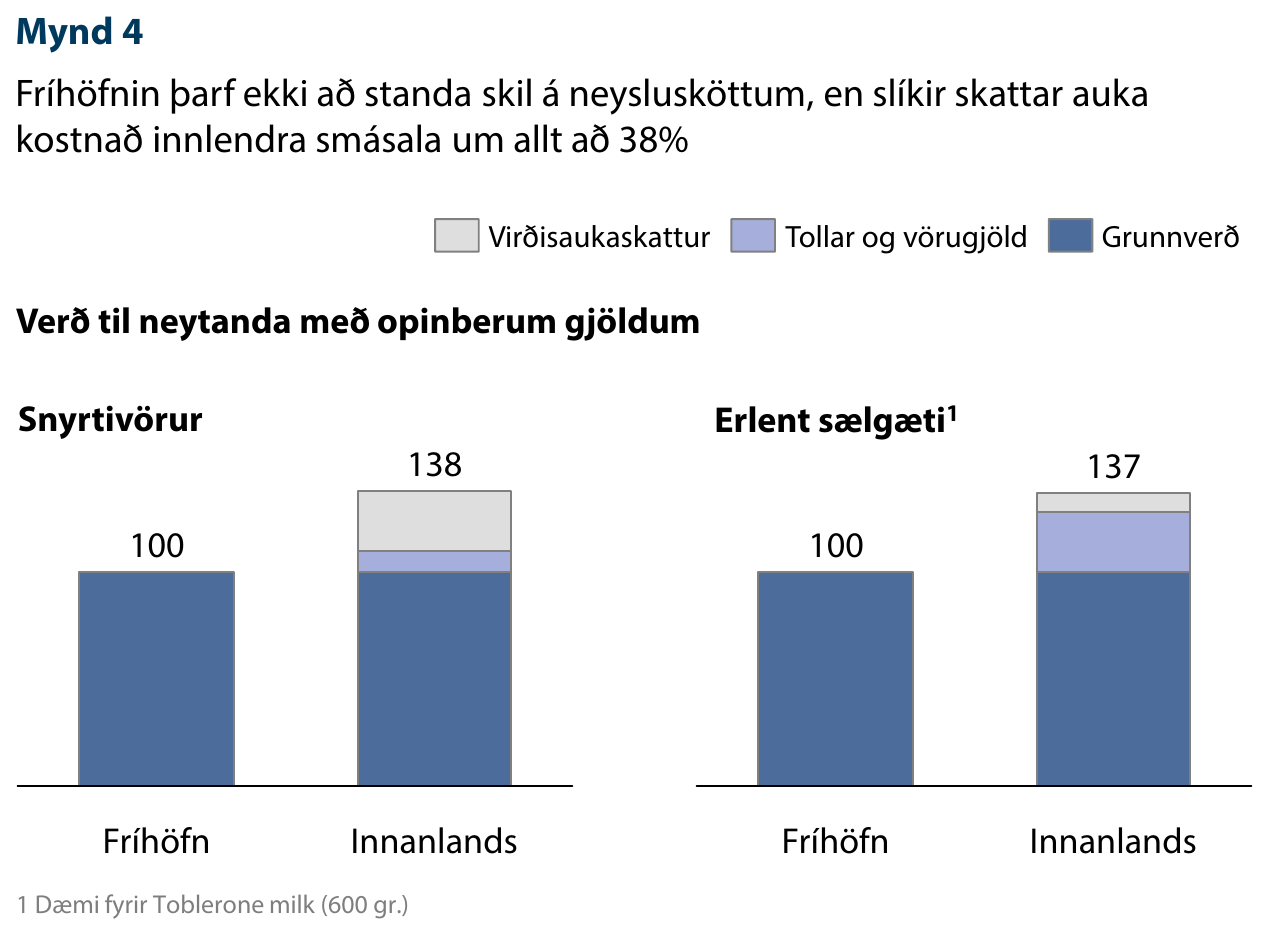

- Allt að 38% verðmunur getur verið á vörukostnaði Fríhafnarinnar ehf. og annarra íslenskra smásöluaðila.

- Netverslun Fríhafnarinnar ehf. gengur í berhögg við fyrirmæli stjórnvalda um að verslun í fríhöfn eigi að einskorðast við vörur til eigin nota.

- Þrátt fyrir að njóta ríkulegrar meðgjafar er arðsemi Fríhafnarinnar lág, sem bendir til að ríkið sé óhentugur rekstraraðili fyrir smásöluverslun.

Á undanförnum vikum hefur talsvert verið rætt og ritað um áformaðar breytingar á neyslusköttum. Virðisaukaskattur og vörugjöld hafa umtalsverð áhrif á vöruverð á Íslandi og því engin furða að stjórnmálamenn og aðrir hagsmunaaðilar hafi sterkar skoðanir á viðfangsefninu. Í þessu samhengi kemur því á óvart hve lítil umræða hefur átt sér stað um tilvist opinberrar smásölu sem vaxið hefur óáreitt utan hins almenna neysluskattskerfis.

Í Flugstöð Leifs Eiríkssonar rekur íslenska ríkið í gegnum Isavia ohf. og Fríhöfnina ehf. sex verslanir sem í sumum tilfellum eru í beinni samkeppni við innlenda smásala. Verslanir þessar njóta opinberrar meðgjafar í gegnum skatt- og tollleysi og geta því boðið mun lægra verð. Í gegnum þennan aðstöðumun hefur fríhafnarverslun ríkisins náð til sín verulegri markaðshlutdeild – allt að þriðjungi í stórum vöruflokkum.

Á sama tíma og fríhafnarverslun er á undanhaldi í nágrannalöndunum aukast umsvifin á Íslandi. Fríhöfnin ehf. er þannig farin út fyrir upphaflegt hlutverk sitt um að vera vettvangur fyrir tækifæriskaup ferðamanna á leið úr landi. Umfangsmikið markaðsstarf og netsala eru stunduð í þeim tilgangi að ná markaðshlutdeild af innlendum smásölum. Þá rekur Fríhöfnin komuverslun sem heyrir til undantekninga í heiminum enda dregur slík verslun úr kaupum komufarþega innanlands.

Hið opinbera verður af skatttekjum með því að leyfa skattfrjálsri verslun að taka hlutdeild af innanlandsmarkaði með þessum hætti. Afleiðing þess verður að neysluskattar og þar með vöruverð innan landamæranna þurfa að hækka til að skatttekjur hins opinbera geti haldist óbreyttar.

Í þróuðu markaðshagkerfi er mikilvægt að virk samkeppni ríki á sem flestum sviðum. Jafnframt þarf að vera tryggt að slík samkeppni sé á jafnréttisgrundvelli svo neytendur fái notið ávinnings hennar. Fríhafnaverslun á Íslandi í sinni núverandi mynd er til þess fallin að grafa undan eðlilegri og virkri samkeppni á smásölumarkaði og rýra kjör neytenda til lengri tíma litið.

Hvers vegna urðu fríhafnir til?

Fríhafnaverslun í tengslum við flugstarfsemi hófst fyrst á Írlandi 1947 á flugvelli sem notaður var til millilendinga fyrir farþega milli Evrópu og Bandaríkjanna. Ekki taldist réttlætanlegt að írska ríkið innheimti gjöld af þeim varningi sem seldur var farþegum sem stutta viðkomu höfðu á landinu og höfðu farið í gegnum vegabréfseftirlit á leið sinni úr landi. Fríhafnaverslun hófst fljótlega víðar og óx hröðum skrefum frá 1970 þegar farþegaflutningar í lofti urðu umsvifameiri.

Á Íslandi hefur frá 1958 verið rekin fríhöfn í Flugstöð Leifs Eiríkssonar. Isavia ohf., sem annast rekstur og uppbyggingu flugvalla á Íslandi, leigir út verslunarrými fríhafnarinnar. Umfangsmesti verslunaraðilinn á fríhafnarsvæðinu er Fríhöfnin ehf. sem rekur sex verslanir í flugstöðinni, þar á meðal einu fríhafnarverslunina fyrir komufarþega til landsins. Fríhöfnin ehf. er í eigu Isavia sem er að fullu í eigu íslenska ríkisins.

Fríhafnir fyrir komufarþega á undanhaldi

Undanfarin ár hefur fríhafnaverslun verið á undanhaldi á Vesturlöndum. Stóraukin flugumferð hefur valdið því að fríhafnir hafa skapað sífellt umfangsmeiri samkeppni gagnvart innlendri verslun í viðkomandi ríkjum. Af þeim sökum hafa verslanir í fríhöfnum, með fáeinum undantekningum, verið einskorðaðar við brottfarafarþega (mynd 1). Þetta má að hluta rekja til þess að fríhafnarverslun fyrir komufarþega er talin skerða samkeppnisstöðu innlendrar verslunar, grafa undan skattkerfi viðkomandi ríkis, rýra kjör neytenda og draga úr jafnræði þeirra á milli.

Komufarþegar sem versla skattfrjálsan varning við komu sína til landsins láta þannig af því að kaupa sömu vörur með opinberum álögum þegar inn fyrir landamærin er komið. Velta innlendrar verslunar dregst þá saman og skattar þurfa að hækka til að tekjur hins opinbera haldist óbreyttar. Þannig geta fríhafnir skert hagsmuni neytenda viðkomandi ríkis.

Enn fremur hefur þessi þróun snúist um jafnræðissjónarmið. Með fríhöfnum er þeim aðilum sem oftar ferðast, og að jafnaði hafa rýmri fjárráð, gefinn kostur á að versla skattfrjálsan varning á meðan þeir sem sjaldnar ferðast hafa síður tök á því. Neytendur sitja því ekki við sama borð þegar fríhafnarverslun er annars vegar.

Að lokum hefur fríhafnarverslun verið á undanhaldi í Evrópu vegna samþættingar markaða. Evrópusambandið tók fyrir alla fríhafnarverslun milli landa sambandsins árið 1999. Það þótti skjóta skökku við að fríhafnir gætu í krafti skattfríðinda dregið til sín verslun þeirra sem ferðuðust á milli ríkja innan innri markaðar Evrópusambandsins. Íslandi bar þó ekki skylda til þess að afnema fríhafnarverslun fyrir farþega á leið til Evrópusambandsins þrátt fyrir að vera aðilar að innri markaðnum í gegnum samninginn um evrópska efnahagssvæðið (EES).

Ísland situr eftir

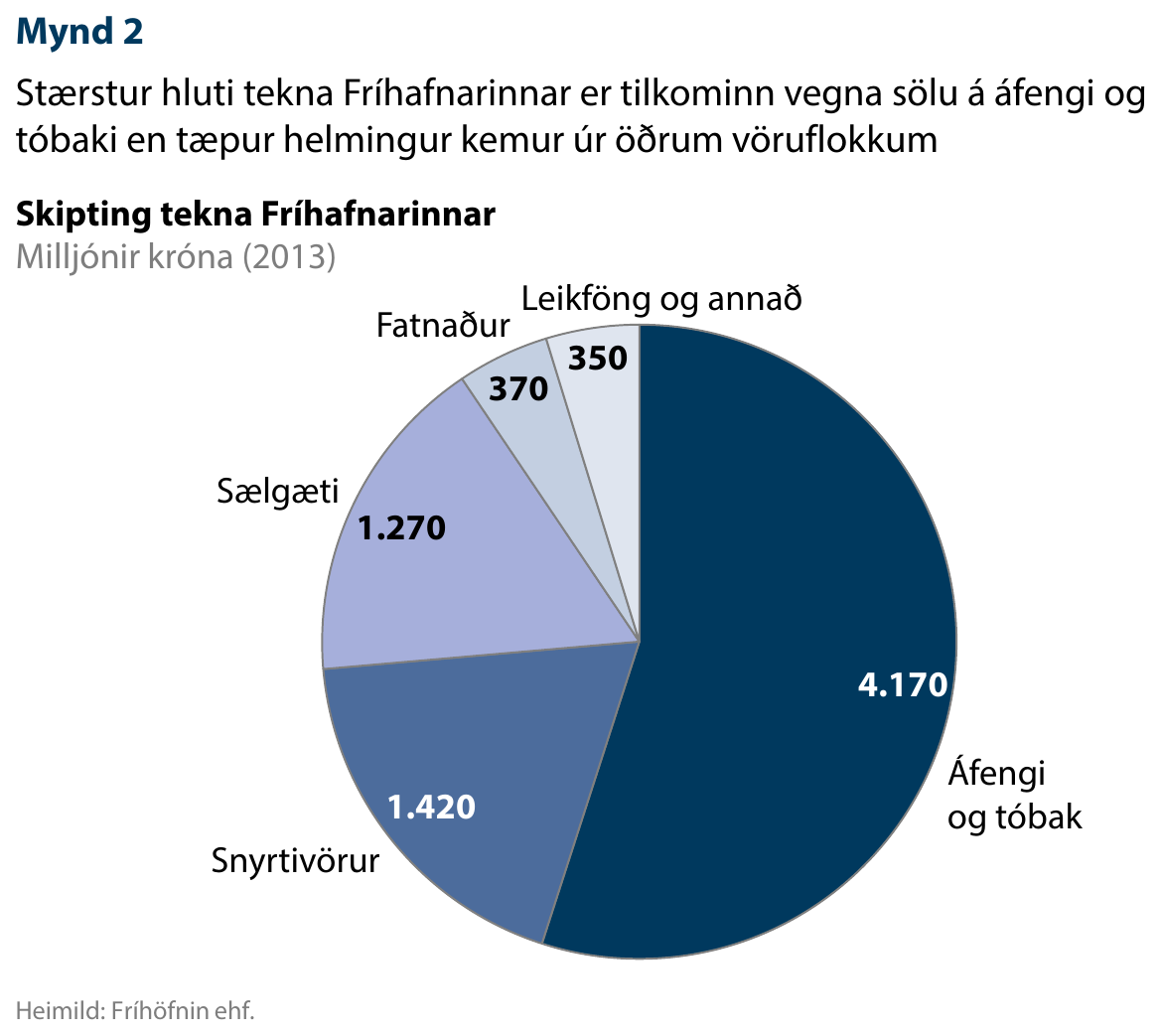

Öfugt við þróunina erlendis hafa umsvif fríhafnarverslunar hérlendis vaxið jöfnum höndum og vöruúrval aukist (mynd 2). Tekjur Fríhafnarinnar ehf. námu um 8 milljörðum á síðasta ári, sem jafngildir 20 milljónum á degi hverjum. Stærsti hluti tekna er vegna sölu áfengis og tóbaks en einnig er umtalsverð sala á snyrtivörum og sælgæti.

Verslunarrými Fríhafnarinnar hefur stækkað og verslunum fjölgað. Nú rekur félagið sex verslanir. Auk hefðbundinna brottfaraverslana rekur hún til að mynda tískuverslunina Dutyfree Fashion og nýlega fékk hún umboð fyrir sölu á vörum erlendu nærfatakeðjunnar Victoria‘s Secret. Þá rekur Fríhöfnin sérstaka komuverslun fyrir farþega sem eru á leið inn í landið sem heyrir til undantekninga í erlendum flugstöðvum eins og áður var getið.

Til þess að setja umsvif Fríhafnarinnar í samhengi má skoða markaðshlutdeild hennar á Íslandi í nokkrum stórum vöruflokkum líkt og snyrtivörum, sælgæti og áfengi. Þar sést að Fríhöfnin hefur náð verulegri markaðshlutdeild – allt að þriðjungi af heildarmarkaði á Íslandi (mynd 3). Að öllum líkindum er Fríhöfnin ehf. stærsti einstaki söluaðilinn á snyrtivörum og erlendu sælgæti á Íslandi.

Þessi miklu umsvif Fríhafnarinnar ehf. helgast að hluta til af aukinni komu erlendra ferðamanna hingað til lands og auknu vægi íslensku fríhafnarinnar vegna lokunar fríhafna innan Evrópusambandsins. Það er engu að síður ljóst að með tilvist verslunar fyrir komufarþega og sívaxandi markaðssetningu til innlendra neytenda er Fríhöfnin komin í beina samkeppni við innlenda verslun með áðurnefndum neikvæðum afleiðingum fyrir neytendur, ríkið og atvinnurekendur.

Skökk samkeppni við innlenda verslun

Stærsta ástæða þess að Fríhöfnin nær til sín svo stórri markaðshlutdeild liggur í aðstöðumun vegna neysluskatta. Virðisaukaskattur, tollar og vörugjöld gera það að verkum að allt að 38% munur getur verið á vöruverði hjá Fríhöfninni og öðrum smásölum í landinu. Í tilfelli erlends sælgætis getur Fríhöfnin ehf. til dæmis bætt við verulegri viðbótarálagningu á sínar vörur án þess að verðið fari yfir vöruverð hjá innlendum smásölum.

Leiki einhver vafi um að Fríhöfnin sé raunverulega í samkeppni á innanlandsmarkaði nægir að skoða heimasíðu hennar til þess að fá úr því skorið. Þar segir til að mynda að verð séu „allt að 50% undir því sem [er] í verslunum í Reykjavík“ og enn fremur að „ólíkt því sem gerist á flugvöllum erlendis er hægt að kaupa vörur sem eru undanþegnar virðisaukaskatti og aðflutningsgjöldum við komu.“

Fríhöfnin stundar öflugt markaðsstarf sem miðar beinlínis að því að auka markaðshlutdeild hennar á kostnað innlendra smásala. Auglýsingaborðar eru víðsvegar um Fríhöfnina, á netinu og í almennum dagblöðum sem tilgreina að mun hagstæðara sé að versla í Fríhöfninni heldur en í hefðbundnum íslenskum verslunum (mynd 5).

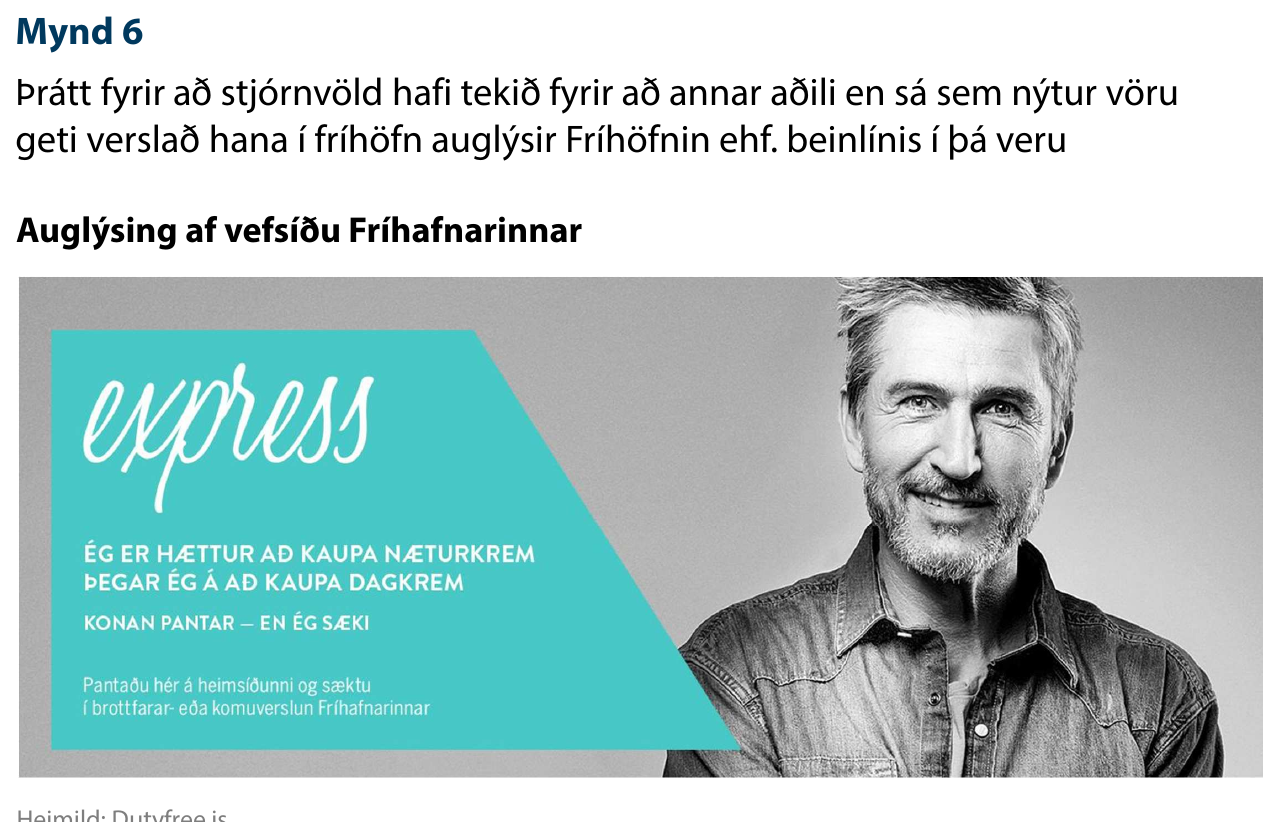

Fríhöfnin hefur undanfarið gengið enn lengra í samkeppni sinni við innlenda smásala með því að bjóða viðskiptavinum að panta vörur á netinu og láta annan aðila, sem á leið um flugstöðina, sækja þær fyrir sig í komuverslun Fríhafnarinnar. Þessi þjónusta hefur verið kölluð „express“ þjónusta í nýlegum markaðsherferðum (mynd 6). Með þessu er ekki lengur nauðsynlegt að fara af landi brott til þess að kaupa vöru án opinberra gjalda, hægt er að gera slíkt öllum stundum. Í ljósi vaxandi utanferða Íslendinga má ætla að lítil fyrirhöfn sé fyrir marga að finna aðila til að sækja vöru á leið sinni um flugstöðina.

Ekki verður betur séð en að þessi þjónusta gangi í berhögg við fyrirmæli stjórnvalda. Rétt fyrir síðustu aldamót áttu forsvarsmenn Félags íslenskra stórkaupmanna (FÍS) í deilum við Fríhöfnina vegna sambærilegrar þjónustu og núverandi „express“ þjónusta gerir út á. Þá var um að ræða símasölu þar sem fólki bauðst að panta vörur símleiðis og láta aðra sækja þær fyrir sig í komuverslun Fríhafnarinnar. Deilunum lauk með því að þáverandi fjármálaráðherra tók undir sjónarmið FÍS og ályktaði í bréfi til þeirra þann 9. ágúst 1996 að heimild til verslunar í fríhöfn einskorðist við verslun á vörum til eigin nota.[1] Þrátt fyrir þetta hefur Fríhöfnin nú tekið upp sams konar söluaðferðir með enn skilvirkari hætti í gegnum netið.

Grafið undan neyslusköttum

Samkeppni Fríhafnarinnar ehf. við innlenda smásala hefur ekki síst skaðleg áhrif á kjör neytenda innanlands. Þar sem Fríhöfnin þarf ekki að standa skil á opinberum gjöldum og sköttum vegna sölu á varningi sínum leiðir starfsemi hennar til þess að innlendir neytendur þurfa að bera hlutfallslega hærri byrðar en ella.

Skatt- og tollfrjáls velta þeirra sex verslana sem ríkið rekur í gegnum Fríhöfnina ehf. voru tæpir 8 milljarðar króna á síðasta ári. Ef gert er ráð fyrir að helming þessarar veltu megi rekja til komufarþega má áætla að glataðar skatttekjur ríkisins vegna núverandi fyrirkomulags nemi um milljarði króna á hverju ári. Til að vega upp tekjutap ríkisins vegna þessarar meðgjafar Fríhafnarinnar ehf. þurfa innlendir neysluskattar að hækka um sömu upphæð.

Ríkið í hefðbundinni atvinnustarfsemi

Í flugstöðvum erlendis er venjan sú að allt verslunarrými er boðið út til einkaaðila sem býðst í staðinn að selja þar toll- og skattfrjálsan varning. Hér á landi fer aftur á móti fríhafnarverslun að stórum hluta í gegnum Fríhöfnina ehf. sem er í eigu ríkisins í gegnum Isavia ohf., sem rekur Flugstöð Leifs Eiríkssonar. Ríkið er því bæði í hlutverki leigusala og leigutaka þegar fríhöfnin er annars vegar.

Með slíku fyrirkomulagi er ríkið í beinni samkeppni við einkaaðila á smásölumarkaði. Ríkið er þannig t.a.m. orðið stærsti markaðsaðili landsins í sölu á snyrtivörum í gegnum Fríhöfnina ehf. Smásala telst almennt til hefðbundins samkeppnismarkaðar þar sem ekki er talin þörf á rekstrarlegri aðkomu hins opinbera. Það er því erfitt að sýna fram á nauðsyn þess að ríkið sé með þessum hætti að keppa í hefðbundinni verslunarstarfsemi. Í flestum löndum myndi það vekja mikla furðu að stjórnvöld væru óbeint orðin umboðsaðili fyrir erlenda nærfatakeðju líkt og íslenska ríkið er í gegnum Fríhöfnina ehf.

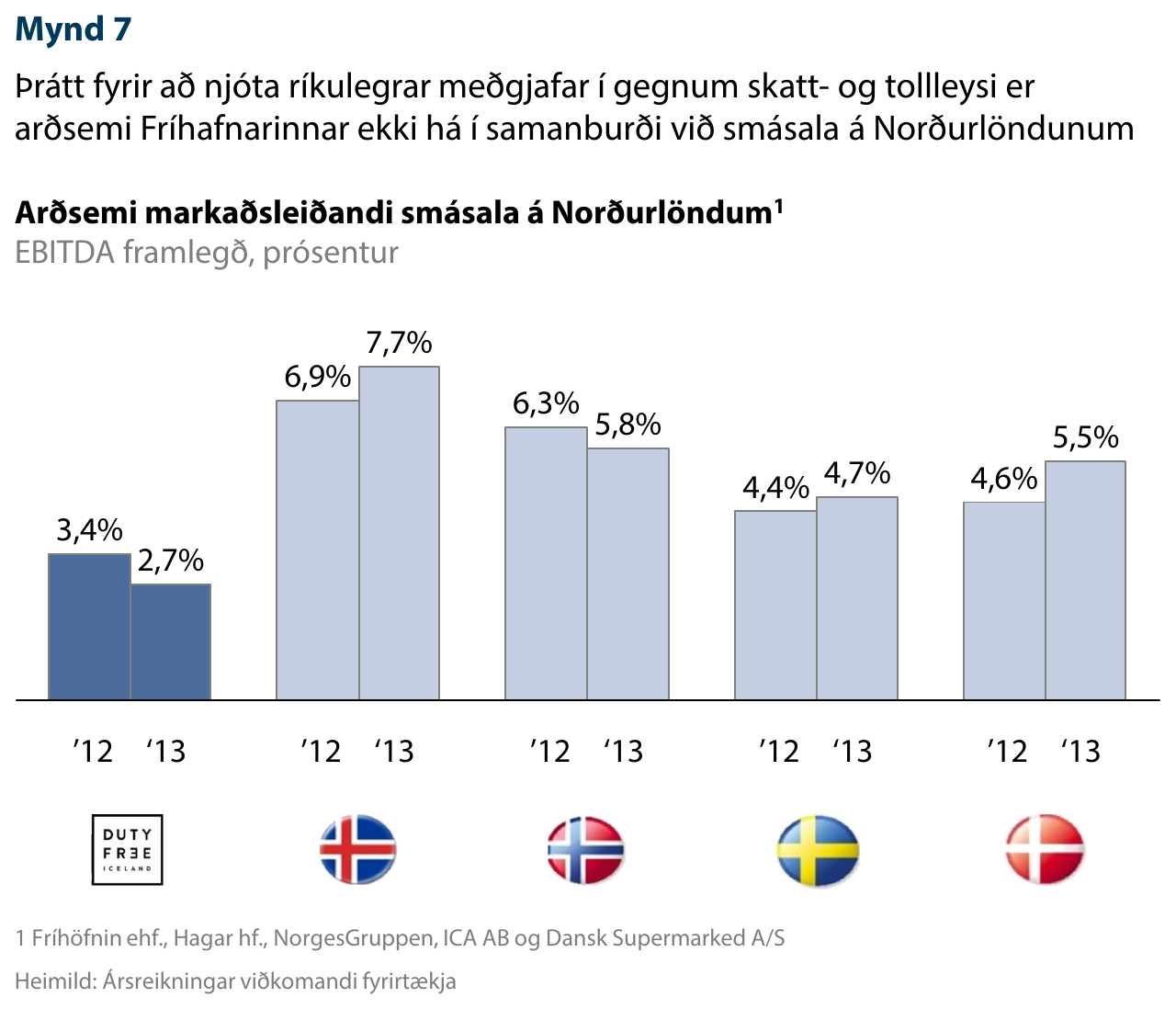

Reynslan hefur sýnt að hið opinbera er almennt óskilvirkur rekstraraðili enda þarf það ekki að keppa um fjármagn líkt og fyrirtæki í einkarekstri. Fríhöfnin ehf. virðist vera gott dæmi um þetta. Þrátt fyrir að félagið njóti umfangsmikillar opinberrar meðgjafar í samkeppni sinni við aðra smásala skilaði Fríhöfnin tapi á fyrstu sex mánuðum þessa árs. Þá hefur arðsemi Fríhafnarinnar síðastliðin tvö ár verið töluvert undir því sem gengur og gerist hjá stærri smásölum á Norðurlöndunum (mynd 7). Þetta gefur góða vísbendingu um þá sóun sem á sér stað undir núverandi fyrirkomulagi.

Tími kominn til breytinga

Á smásölumarkaði, líkt og á öllum öðrum mörkuðum, er mikilvægt að heilbrigt samkeppnisumhverfi sé ávallt til staðar. Tilvist Fríhafnarinnar ehf. í núverandi mynd vinnur gegn markmiði um heilbrigða samkeppni á jafnréttisgrundvelli. Til þess að laga þessa stöðu leggur Viðskiptaráð til að eftirfarandi breytingar verði gerðar á fyrirkomulagi fríhafnarverslunar hérlendis:

- Fríhöfnin ehf. verði lögð niður. Einkaaðilum verði alfarið eftirlátið að sjá um verslunarþjónustu í Flugstöð Leifs Eiríkssonar. ÁTVR geti þó boðið í leigu verslunarrýmis til að selja áfengi og tóbak.

- Tekið verði fyrir net- og símaverslun í fríhöfninni. Fríhafnarverslun er einungis réttlætanleg fyrir tækifærisverslun ferðamanna sem eiga leið um flugstöðina en ekki sem valkostur í beinni samkeppni við innlenda smásala.

- Komuverslun í Flugstöð Leifs Eiríkssonar verði lögð niður. Slíkar verslanir heyra til algerrar undantekningar í heiminum þar sem þær keppa með opinberri meðgjöf um sömu neytendur og innlendir smásalar.

Ofangreindar breytingar myndu leiða til aukinnar hagkvæmni í verslunarrekstri hérlendis, draga úr samkeppni ríkisins við einkaaðila á smásölumarkaði og auka veltu í innlendri verslun. Slík áhrif myndu veita stjórnvöldum svigrúm til að draga úr álagningu neysluskatta og smásölum svigrúm til að draga úr álagningu vegna aukinnar veltu. Afleiðingin væri lægra verðlag og aukinn kaupmáttur neytenda hérlendis.

Tilvísanir

[1] Sjá frétt Morgunblaðsins (1996). Vefslóð: http://www.mbl.is/greinasafn/grein/280515/

Tengt efni

Umsögn um frumvarp til laga um ráðstöfun eignarhlutar í Íslandsbanka

Snyrtivöruverslun ríkisins

Af samkeppnisrekstri ríkisins -eftir Sigríði Á. Andersen

"Snyrtivörudeild ríkisins" - ríkið stækkar verslun sína í flugstöðinni

Hvert fer peningurinn þegar þú verslar á Íslandi?