Í grænu gervi: Grænir skattar og aðgerðir í loftslagsmálum

Grænir skattar hafa vaxið og breyst síðustu ár. Mikilvægt er að þeir séu skynsamlega útfærðir og ekki litið á þá sem enn einn tekjustofn ríkisins.

Kynning á Skattadeginum 2020 byggð á Skoðuninni

Stærsta áskorun okkar tíma er loftslagsváin. Allflestir vilja leggja sitt af mörkum til að takast á við hana og tryggja að Ísland mæti skuldbindingum sínum í loftslagsmálum. Íslensk fyrirtæki hafa svo sannarlega ekki látið sitt eftir liggja og hafa hingað til unnið góða vinnu í umhverfismálum. Þannig hefur íslenskur sjávarútvegur til að mynda skarað fram úr á því sviði og hefur losun frá sjávarútvegi helmingast frá árinu 1995 (heimild SFS). Íslensk verslun hefur sömuleiðis sýnt gott framtak með ýmsum verkefnum til að draga úr sóun og umhverfisáhrifum. Þá hefur íslenskt hugvit komið okkur meðal fremstu þjóða þegar kemur að nýtingu endurnýjanlegra auðlinda.

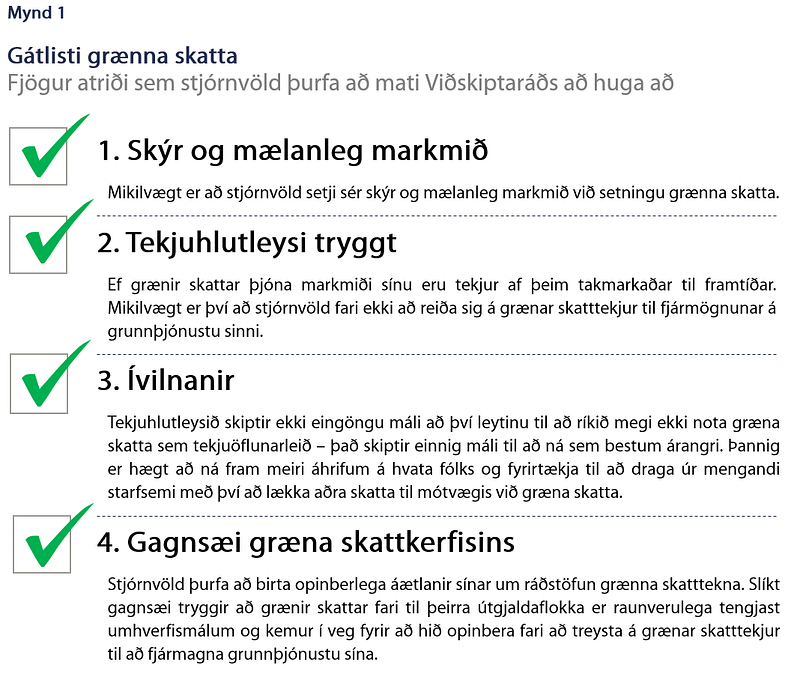

Sömuleiðis hefur hið opinbera ekki dregið lappirnar í þessum efnum og sett skýr markmið um kolefnishlutleysi árið 2040 með aðgerðaáætlun hins opinbera. Viljinn er lofsverður og flestir virðast sammála um markmiðin, en til að þeim megi ná þarf að tryggja nægilegt fjármagn. Hættan hér er að ríkið gleymi sér í innheimtu svokallaðra grænna skatta og geri þá að viðbótar tekjuöflun í stað þess að innheimtan þjóni markmiði sínu í þann takmarkaðan tíma sem þarf til, til að skila tilætluðum árangri í loftslagsmálum. Vanda þarf til verka og að mörgu er að huga eins og gátlistinn á mynd 1 sýnir. Til dæmis þarf að horfa á heildaráhrif skattsins, hvort skattur sé endilega skilvirkasta leiðin til að ná tilteknu markmiði og samspil hans við annað sem stjórnvöld aðhafast í umhverfismálum. Afar mikilvægt er að ekki sé litið á græna skatta sem tekjuöflun fyrir ríkið þar sem markmiðið er ekki að fjármagna opinbera þjónustu heldur að draga úr mengun og í sumum tilfellum gera skattinn óþarfan.

Markaðsbrestur allra markaðsbresta: Harmleikur almenninganna

Almennt má segja að markaðir hvetji til skynsamlegrar hegðunar, að vörur og þjónusta séu framleidd með sem minnstum tilkostnaði og skili sem mestu virði til samfélagsins. Verð á vöru og þjónustu gefa svo aftur mikilvæg skilaboð til neytenda og framleiðenda og stýra því hversu mikið er framleitt af tiltekinni vöru. Hins vegar geta markaðsbrestir valdið því að tilteknir markaðir skili ekki hagkvæmustu niðurstöðunni fyrir samfélög og verð vara geta því verið ýmist of há eða of lág til þess að rétt magn sé framleitt. Ástæðan fyrir því er oft svokölluð ytri áhrif viðskiptanna eða framleiðslunnar á þriðja aðila. Annað hvort þannig að ytri áhrifin eru jákvæð svo of lítið er framleitt (t.d. menntun) eða neikvæð þannig að of mikið er framleitt (t.d. mengun). Þetta getur einkum átt við þar sem eignaréttur er ekki skýrt skilgreindur. Í því samhengi er jafnan talað um harmleik almenninganna (e. tragedy of the commons) en þar ber enginn hvort tveggja ágóða og kostnað af athöfnum sem verður til þess að hagsmunir samfélagsins og einstaklinga fara ekki saman líkt og gerist á samkeppnismörkuðum.

Ákall til aðgerða

Ljóst er að framangreint vandamál á við um loftslagsmál þar sem hvorki neytendur né framleiðendur þurfa að bera allan kostnaðinn sem samfélagið hlýtur af of mikilli losun gróðurhúsalofttegunda út í andrúmsloftið. Þess vegna þarf formfest samstarf á borð við Parísarsamkomulagið í bland við skýrar leikreglur og vitundarvakningu um vandamálið og mögulegar lausnir. Mikilvægt er því að við vinnum í sameiningu að þessum lausnum með það að markmiði að auka hagsæld allra landsmanna með sjálfbærum hætti til lengri tíma. Hér verður því ekki haldið fram að stjórnvöld eigi að halda að sér höndum. Það er að sjálfsögðu nauðsynlegt að stjórnvöld grípi til einhverra aðgerða til að mæta skuldbindingum Íslands í góðu samstarfi við viðskiptalífið. Þær aðgerðir sem standa stjórnvöldum til boða eru eftirfarandi:

1. Upplýsingagjöf

Mögulegt er að nota upplýsingagjöf sem tól til þess að hvetja aðila og hafa áhrif á þá í þeim tilgangi að breyta hegðun þeirra. Þannig er þeim gert grein fyrir mikilvægi þess að velja umhverfisvænni kostinn eða láta af ákveðinni hegðun sem skaðleg er umhverfinu. Slíkar aðgerðir eru þó eðli málsins samkvæmt takmarkað til þess fallnar til að ná árangri einar og sér, en mikilvægt tól samhliða öðrum. Dæmi um slíka upplýsingagjöf er til að mynda auglýsingarherferð Veitna sem brýnir fyrir fólki mikilvægi orkusparnaðar.

2. Boð og bönn

Slíkar ráðstafanir fela í sér fyrirmæli skilgreind í lögum og reglugerðum. Sem dæmi getur þetta falið í sér takmörkun eða bann við notkun ýmissa efna sem hafa skaðlegar afleiðingar fyrir umhverfið, til að mynda bannið við notkun svartolíu í íslenskri landhelgi sem tók gildi núna um áramótin. Augljósi kosturinn við að velja þessa leið er að hún nær oftar en ekki settu markmiði ef það er nægilega einfalt og hægt að fylgja vel eftir. Aftur á móti er ókosturinn sá að mikil óvissa felst í því hvað reglusetningin kostar samfélagið og getur það haft óæskilegar aukaverkanir.

3. Efnahagslegar aðgerðir

Efnahagslegar aðgerðir ganga út á að beita fjárhagslegum þrýstingi, og er þá átt við ýmsa skatta, gjöld og fjárhagslega hvata. Þær miða að því að stuðla að breyttri hegðun á þá vegu að fólk og fyrirtæki hætti eða dragi úr athöfnum sem eru skaðlegar umhverfinu. Kosturinn við að velja þessa leið er að sé rétt með hana farið getur hún leitt til breytinga sem eru til hagsbóta fyrir umhverfið, með sem minnstum tilfallandi kostnaði, auk þess sem leiðin gerir mögulegt að draga úr ákveðinni hegðun, t.d. draga úr losun CO2 í stað þess að banna hana algjörlega. Mikilvægt er þó að rétt sé að skattheimtunni staðið og ekki sé verið að dulbúa græna skatta til aukinnar tekjuöflunar ríkissjóðs Leiða má líkur að því að samspil þessara þriggja leiða sé líklegast til árangurs en færa má rök fyrir því að veigamesti þátturinn sé þriðji flokkurinn þ.e. efnahagslegar aðgerðir. Í því samhengi hefur einkum verið horft til tveggja leiða:

Mengunarkvótar

Í tilfelli mengunarkvóta er sett hámark á útblástur gróðurhúsalofttegunda en að jafnaði er slíkum kvótum beint að framleiðendum. Framleiðendur fá þá ákveðinn kvóta af útblæstri sem þeir geta selt, ef hann er ekki fullnýttur, eða keypt meira af ef þeir þurfa. Við slíkar aðstæður myndast markaður með losunarheimildir, þ.e. kvóta og heildarmagn losunarkvóta ákvarðar markaðsverð kvótans. Því meiri heildarlosun, því lægra verð. Oft er því þannig farið að losunarheimildir lækka ár frá ári og verðið hækkar eftir því. Eitt slíkt kerfi er evrópska viðskiptakerfi losunarheimilda — ETS kerfið, sem Ísland er aðili að en það tekur til orkufreks iðnaðar og flugreksturs á Íslandi. Fyrirtæki með starfsemi hérlendis greiða ríkissjóði fyrir tilteknar losunarheimildir en gert er ráð fyrir því að tekjur ríkissjóðs af kerfinu nemi um milljarði á ári næstu árin. Ennfremur er ljóst að loftslagsváin er ekki landlægt vandamál heldur alþjóðlegt og Ísland má síns lítils einsamalt í baráttunni, alþjóðlegt samstarf líkt og þátttaka í ETS kerfinu ætti því að vera leiðarstef í því hvernig Ísland tekst á við vandann.

Grænir skattar og ívilnanir

Í stað þess að stýra magni og láta verð losunar stýrast af heildarmagni getur hið opinbera einnig haft bein áhrif á verð vara og þjónustu og þannig innlimað kostnaðinn vegna mengunar inn í verð á vöru og þjónustu. Það er jafnan gert með sköttum til þess letja mengunarvaldandi hegðun (kolefnisgjald á bensín) eða ívilnunum til þess að hvetja til umhverfisvænnar hegðunar (niðurfelling virðisaukaskatts á rafmagns- og vetnisbifreiðum). Þar sem alþjóðleg kerfi á borð við ETS kerfið ná aðeins til ákveðinnar starfsemi geta grænir skattar og ívilnanir í vissum tilvikum verið góð leið til þess að hvetja til breyttrar hegðunar. Aftur á móti er nauðsynlegt að forðast ákveðnar hættur á þeirri vegferð. Í fyrsta lagi getur verið erfitt að meta hversu mikil áhrif skattar og ívilnanir hafa á losun gróðurhúsalofttegunda og því þarf að gæta að skattar og ívilnanir séu hvorki of háar né of lágar. Í annan stað geta slíkir skattar haft ólík áhrif á mismunandi þjóðfélagshópa, t.a.m. er talið að kolefnisgjöld á bensín komi hlutfallslega verst út fyrir lágtekjuhópa. Í þriðja lagi þarf einnig að hafa í huga að markmið grænna skatta er að breyta háttsemi einstaklinga og fyrirtækja en ekki vera tekjuöflunartól hins opinbera.

Vilji til aðgerða í aðþrengdu viðskiptalífi

Öll viljum við vinna að sameiginlegri lausn í umhverfismálum til að auka hagsæld allra landsmanna með sjálfbærum hætti til lengri tíma. Að leggja mesta áherslu á aukna skattheimtu og þyngra regluverk er ekki farsæl leið til lausna. Íslensk fyrirtæki hafa lítið svigrúm til að leggja sitt af mörkum gangi hið opinbera of langt í þeim efnum. Ofangreindar aðgerðir stjórnvalda verða því að taka mið af þeim raunveruleika sem íslensk fyrirtæki starfa við. Þær kröfur sem íslensk fyrirtæki mæta nú þegar má meðal annars sjá í eftirfarandi:

1. Á Íslandi er of íþyngjandi regluverk

Sögulegur og alþjóðlegur samanburður bendir til þess að regluverk á Íslandi sé meira íþyngjandi en í þeim löndum sem við berum okkur saman við. Slík staða skerðir samkeppnishæfni fyrirtækja, sem kemur niður á efnahagslífinu og neytendum þegar upp er staðið. Regluverk leggst þyngst á smærri fyrirtæki, þar sem þau hafa síður bolmagn til að starfa í flóknu rekstrarumhverfi en þau sem stærri eru.

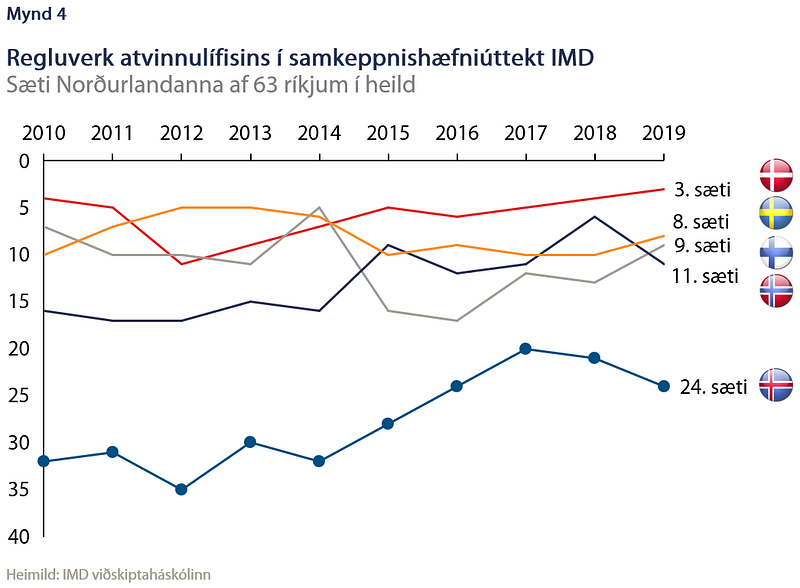

Íslenskt regluverk nær ekki að tryggja nægilega hagfellt viðskiptaumhverfi í samanburði við þau ríki sem við lítum gjarnan til, en í úttekt IMD viðskiptaháskólans á samkeppnishæfni er Ísland ítrekað eftirbátur hinna Norðurlandanna (mynd 4). Þar að auki hefur Ísland farið aftur fallið um fjögur sæti síðustu tvö ár sem er mikið áhyggjuefni.

2. Háskattalandið Ísland

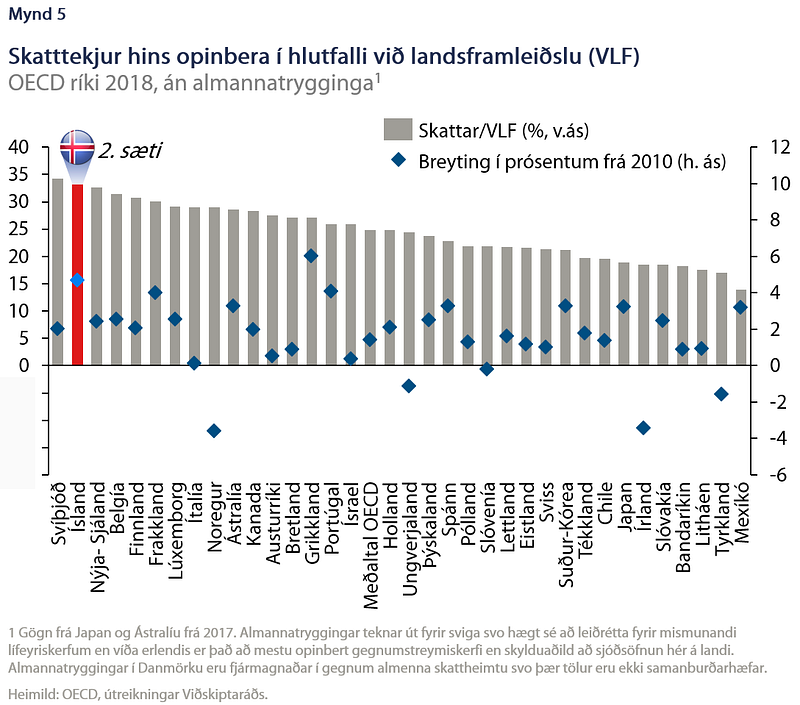

Samhliða vexti hagkerfisins hefur ríkið sótt sífellt fleiri krónur úr vasa skattgreiðenda. Ekki hefur það dugað því hið opinbera tekur hlutfallslega meira til sín og að jafnaði meira en á 8. og 9. áratugnum svo að dæmi sé tekið.[1] Þar að auki er skattbyrði hér afar mikil í alþjóðlegu samhengi (mynd 5). Stundum er bent á að skatttekjur á Íslandi í hlutfalli við landframleiðslu séu nálægt meðaltali OECD ríkja. Það tekur þó ekki tillit til þess að lífeyriskerfið hér er að mestu fólgið í sjóðsöfnum en ekki opinberu gegnumstreymiskerfi eins og víðast erlendis. Þegar það hefur verið gert er skattbyrði hér sú næsthæsta meðal OECD ríkja sem fyrirtæki landsins finna vel fyrir og var hækkun skattbyrði þar að auki sú næstmesta á síðasta áratug. Háir skattar bitna á samkeppnishæfni atvinnulífsins, hvort sem þeir eru beinir eða óbeinir, innheimtir af fyrirtækjum eða einstaklingum, og hafa þannig bein áhrif á verðmætasköpun og lífskjör.

3. Hálaunalandið Ísland

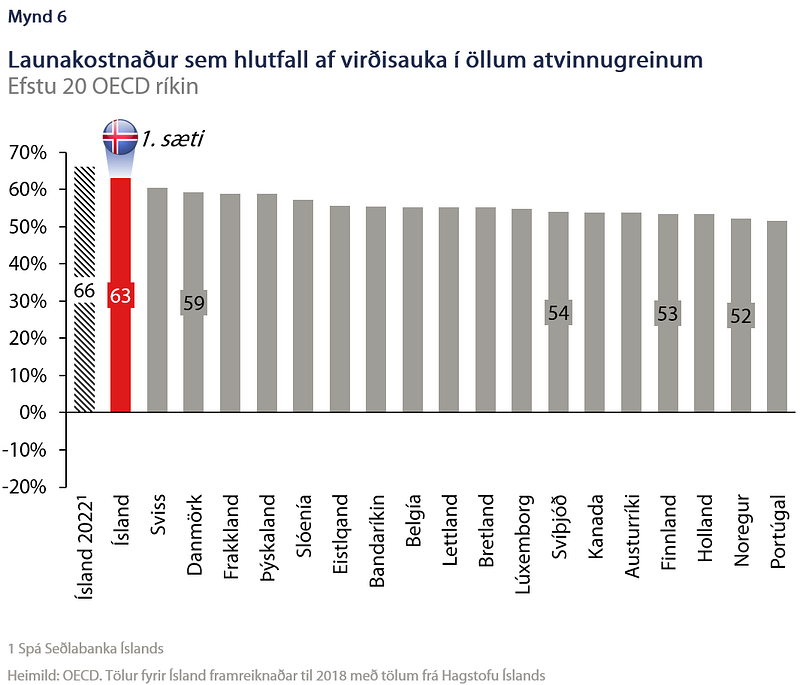

Laun á Íslandi eru með því hæsta sem gerist og óvíða jafnari þar sem tekjujöfnuður er með því mesta sem gerist hér á landi. Í krónum og aurum eru launakostnaður og laun iðulega með því hæsta sem gerist í heiminum og til dæmis er kaupmáttur launa sá mesti hér á landi skv. tölum OECD. Í sjálfu sér er það afar jákvætt en vandinn er sá að launahækkanir hafa verið talsvert hraðari en vöxtur verðmætasköpunarinnar (framleiðni) síðustu ár. Nú er svo komið að ekkert OECD ríki ver jafn háu hlutfalli verðmætasköpunarinnar í laun og mun forskot Íslands fara vaxandi á komandi árum (mynd 6). Það getur til lengdar þýtt skerta samkeppnishæfni og sýnir að svigrúm atvinnulífsins til að taka á móti t.d. nýjum sköttum er verulega takmarkað eða ekki til staðar.

Það er ljóst að fyrirtækjum á Íslandi er þröngt sniðinn stakkurinn, en til þess að þau geti lagt sitt af mörkum og til þess að við getum skapað hér á landi góð skilyrði fyrir nýsköpun í umhverfismálum verða aðgerðir stjórnvalda að taka mið af því og beiting lagalegra og efnahagslegra tóla stjórnvalda eru því vandmeðfarnar. Þannig skiptir til að mynda miklu máli að þegar talað er um efnahagslega aðgerð líkt og græna skatta, sé ekki verið að dulbúa skattheimtu til aukinnar tekjuöflunar hins opinbera, því þá er hún ekki að sinna því markmiði sem að er stefnt.

Grænir skattar eiga ekki að vera tekjuöflunartól hins opinbera

Þrátt fyrir að það sé eðlileg og jákvæð forgangsröðun að skattheimta þjóni loftslagsmarkmiðum er grundvallarforsenda að þeim sé ekki ætlað að vera viðbótar tekjuöflun fyrir hið opinbera. Þjóni grænir skattar markmiðum sínum og skili tilætluðum árangri munu tekjur af þeim vera takmarkaðar til lengri tíma. Það skiptir því miklu máli að ríkið verði ekki háð tekjum sínum af grænum sköttum og noti þær til fjármögnunar á grunnþjónustu sinni.

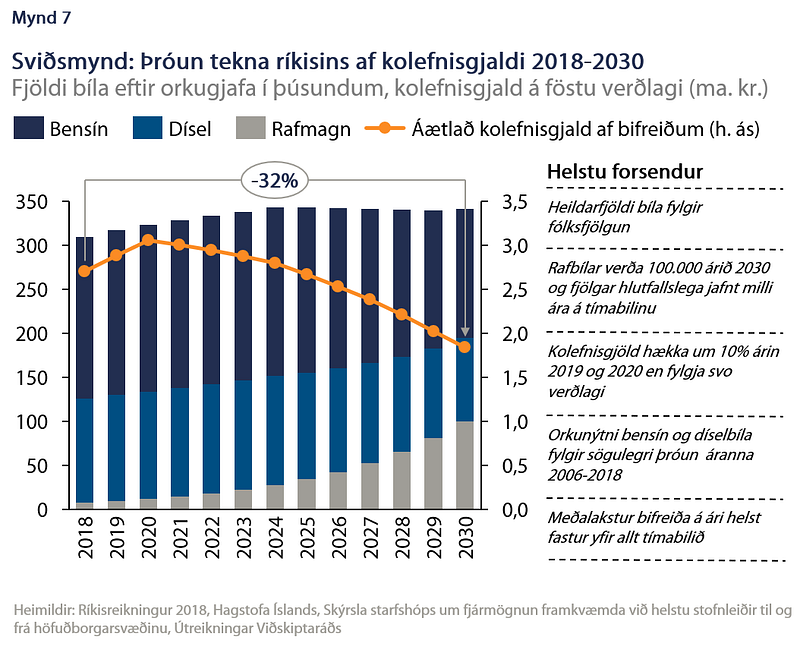

Líkt og bent hefur verið á m.a. í umsögn Samtaka atvinnulífsins um fjárlög ársins 2020, gefur fjölgun vistvænna bifreiða gott dæmi um þróun grænna skatttekna. Þannig benda samtökin á að frá árinu 2010 hafi fjöldi slíkra bifreiða hér á landi meira en tólffaldast og að innheimta ríkisins á grænum sköttum hafi líklega átt stóran þátt í þeirri þróun. Aftur á móti hafi tekjur ríkisins af eldsneytis- og vörugjöldum á hverja bifreið dregist saman um 46% á föstu verðlagi. Ef litið er fram á veginn þegar kemur að grænni skattheimtu, einkum og sér í lagi þegar horft er til skatta á bifreiðar og eldsneyti má vera ljóst að sú þróun sem lýst er hér að framan er líkleg til þess að halda áfram. Þannig má til dæmis setja upp sviðsmynd (mynd 7) um þróun tekna ríkissjóðs af kolefnisgjaldi á bifreiðar náist markmið um fjölgun rafbíla fram til ársins 2030, þannig að fjöldi þeirra verði 100.000 það ár. Slík sviðsmynd bendir til þess að tekjur ríkisins að raunvirði muni koma til með að dragast umtalsvert saman þrátt fyrir töluverða hækkun kolefnisgjaldsins árin 2019 og 2020. Hafa ber í huga að sviðsmyndin er einkum sett fram til glöggvunar en ekki til þess að spá fyrir um raunverulega þróun tekna. Þrátt fyrir það getur sviðsmyndin gefið góða mynd af þróuninni næsta áratuginn almennt og sýnt hversu óskynsamlegt það getur verið að reiða sig um of á græna skatta.

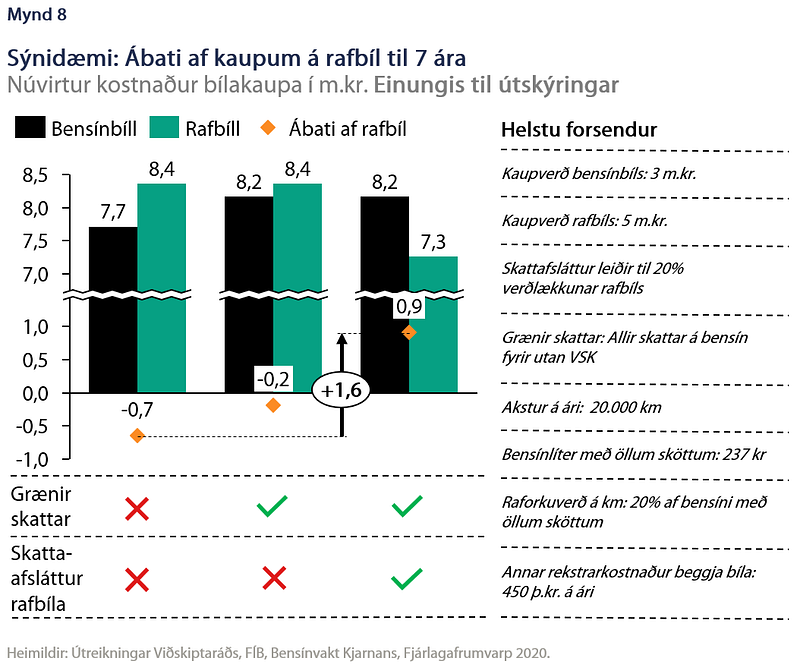

Sýnidæmi um áhrif skattalegra hvata og mikilvægi tekjuhlutleysis

Ef markmið grænna skatta er ekki að afla skatttekna, sem ætti að vera raunin þar sem um er að ræða óstöðuga tekjustofna til framtíðar, verður að horfa á hvernig þeir hafa áhrif á hegðun. Markmiðið hlýtur að vera að draga úr óæskilegu athæfi eða starfsemi sem skaðar loftslag, t.d. losun gróðurhúsaloftegunda og því er mikilvægt að stjórnvöld horfi á jaðaráhrif skattbreytinga á hegðun en ekki einungis á að hækka skatta. Sé það gert blasir við að grænir skattar í samspili við ívilnanir eða annarskonar skattalækkanir og hvata geta auðveldað leiðina að markmiðinu.

Til að útskýra þetta má hugsa sér einfalt sýnidæmi (mynd 8) um eitthvað sem flest allir tengja við og bæði fyrirtæki og einstaklingar standa frammi fyrir: Hvort á að kaupa rafbíl eða bensínbíl? Forsendur dæmisins eru nokkuð grófar en byggja meðal annars á tölum frá FÍB og rafbílareiknis Orkuseturs. Í sjálfu sér eru þær aukaatriði enda er tilgangurinn hér að sýna hvaða fjárhagslegu áhrif og þar með áhrif á hegðun skattar og ívilnanir geta haft á hegðun og þar með losun gróðurhúsalofttegunda.

Hugsum okkur að hér séu engir grænir skattar og engar ívilnanir. Með öðrum orðum eru engin kolefnisgjöld eða eldsneytisgjöld og engar ívilnanir fyrir rafbíla. Yfir 7 ára tímabil í því dæmi er bensínbíllinn talsvert ódýrari eða sem nemur rúmlega 1,2 milljónum króna. Það munar um minna í rekstri fyrirtækja, sérstaklega þeirra sem minni eru, og hvað þá heimila. Ef við aftur á móti tökum aðeins raunsærri mynd og bætum inn þeim sköttum sem eru á eldsneyti í dag þá munar ekki eins miklu eða einungis um 264 þúsund krónum. Heil milljón sem skilur þarna á milli og sjálfsagt fleiri sem horfa á rafbíla þá hýrum augum. Rafbíllinn er þó enn dýrari. Hvað gerist ef við bætum við ívilnunum sem lækkar verðið á rafbílnum um 20%? Þá blasir við allt önnur mynd. Þá er ekki einungis hvati til að kaupa rafbíl út frá umhverfisjónarmiðum heldur er augljós fjárhagslegur ávinningur af því miðað við bensínbílinn.

Sem fyrr segir er þetta sýnidæmi og við hvetjum alls ekki til þess að nota þessa útreikninga í ákvörðunum um bílakaup. Tilgangurinn er eingöngu að varpa ljósi á hversu mikið öflugri grænir skattar eru í að ná markmiðum sínum ef þeir eru í samspili við lægri opinberar álögur á öðrum sviðum. Í þessu tilfelli virðist sem áhrifin séu mun meiri þar sem ávinningurinn af breyttum athöfnum er tvöfalt meiri í krónum talið. Hversu mikið meiri þegar kemur að ákvörðunartöku er erfiðara að fullyrða um, en það blasir við að þau geta verið meiri heldur en ef við hækkun einfaldlega skatta.

Grænir skattar eru ekki nýir af nálinni á Íslandi og fara vaxandi

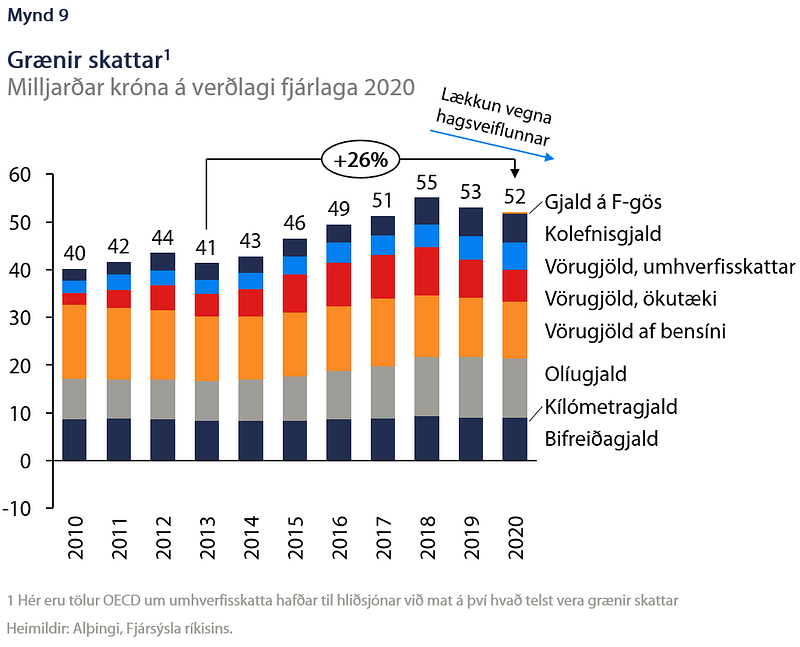

Ekki er til ein alþjóðleg skilgreining á hvaða skattar eru beinlínis grænir skattar og hverjir ekki. Til dæmis geta skattar sem lagðir eru á eldsneyti verið til almennrar tekjuöflunar, til að fjármagna vegakerfið eða til þessa að draga úr losun koltvísýrings. Ef við miðum við sambærilega aðferðafræði og OECD, sem tekur til hina ýmsu grænu skatta, t.d. öll gjöld á eldsneyti þá sést að umsvif þeirra hafa aukist mikið á síðustu árum og hækkað um 26% að raunvirði frá 2013 (mynd 9). Ef ekki hefði verið fyrir lakari hagvaxtarhorfur í ár hefði aukningin verið enn meiri eða 35%.

Við nánari athugun sést að þessi misserin dregur nokkuð úr skatttekjum af eldsneyti, sem skýrist að mestu leyti af stöðunni á hagsveiflunni og samdrætti í ferðaþjónustu árið 2019 en einnig af umhverfisvænni bílaflota.[2] Engu að síður hækka grænir skattar á fjárlögum ársins 2020 og er það meðal annars vegna nýrra skatta á urðun og F-gös (1,5 ma.kr.), 10% hækkunar kolefnisgjalds (0,5 ma.kr.). Miðað við metnað stjórnvalda í hækkunum síðustu ára, t.d. með því að hækka kolefnisgjald um 82% frá 2017, er í það minnsta ekki skortur á vilja til hækkana.

Grænir skattar — græn útgjöld?

Eins og áður kom fram er skattlagning ein og sér ekki nægileg til að ná markmiðum í umhverfismálum og á oft ekki við auk þess sem grænir skattar mega ekki vera skálkaskjól. Ennfremur er hægt að magna upp áhrif skattlagningar á athafnir fólks og fyrirtækja með því að ívilna vistvænni lausnum líkt og dæmið um bílakaup sýnir.

Engu að síður virðist sem grænir skattar séu oftar en ekki hrein og klár tekjustofn fyrir ríkið, þar sem ekki er að sjá að framgreindum hækkunum sé með beinum hætti varið í skattalækkanir, umhverfismál eða ívilnanir. Það gengur gegn tilmælum OECD um að grænir skattar geti fært skattbyrði frá öðrum skattstofnum sem eru meira raskandi.[3] Þar að auki sýna rannsóknir að almenningur sé mun móttækilegri fyrir grænum sköttum ef aðrir skattar lækka á móti.[4] Í því samhengi má horfa til áforma um urðunarskatt sem áttu að koma til framkvæmda í ár en var frestað vegna mikillar andstöðu. Velta má því upp hvort þau áform hefðu gengið eftir ef aðrir skattar hefðu lækkað til mótvægis.

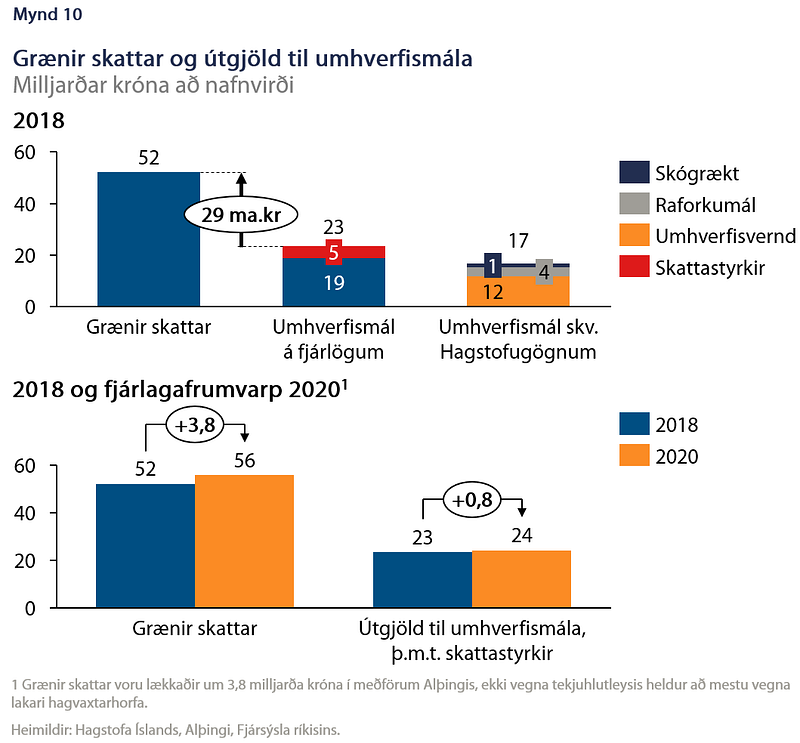

Ef við skoðum árið 2018 þá voru grænir skattar tvö- til þrefalt umfangsmeiri heldur en útgjöld ríkisins tengd umhverfismálum og munar um 29 milljarða króna eða meira, eftir því hvort horft er til fjárlaga eða umhverfismála skv. þjóðhagsreikningum (mynd 10). Ef 2018 er svo borið sama við fjárlagafrumvarp 2020 sést að tekjur af grænum sköttum áttu að hækka um 3 milljörðum króna meira en umhverfismál og ekki að sjá að aðrir skattar t.d. myndu lækka á móti þeirri hækkun. Það breyttist þó í meðförum þingsins vegna verri hagvaxtarhorfa, ekki sjónarmiða um tekjuhlutleysi. Það fer því lítið fyrir tekjuhlutleysi og því að grænir skattar séu notaðir til umhverfismála.

Skortur er á gagnsæi í grænni skattheimtu

Það vekur sérstaka athygli að ríkið virðist ekki halda nákvæmt bókhald yfir framlög og tekjur ríkisins vegna umhverfismála og ósamræmi er til að mynda milli gagna Hagstofunnar og þess sem kemur fram á fjárlögum. Að mati Viðskiptaráðs er slíkt áhyggjuefni og þarf að bæta úr því hið fyrsta. Betra gagnsæi í grænni skattheimtu stuðlar í fyrsta lagi að gagnsæi skattkerfisins í heild, í öðru lagi tryggir það að grænir skattar fari til þeirra útgjaldaflokka er raunverulega tengjast umhverfismálum og að skattar sem hafa engin tengsl við umhverfið eða hafa ekki áhrif á hegðun séu dulbúnir „græna gervinu“ og í þriðja lagi kemur það í veg fyrir að hið opinbera fari að treysta á grænar skatttekjur sem samræmist ekki tilgangi þeirra.

Að lokum

Grænir skattar geta haft veruleg áhrif á samkeppnishæfni íslensks atvinnulíf, t.d. ef umhverfisskattar eru lagðir á íslensk fyrirtæki, sem samkeppnisaðilar í öðrum löndum þurfa ekki að standa undir, þá versnar samkeppnisstaða þeirra umtalsvert séu aðrir skattar ekki lækkaðir á móti. Sé tilgangurinn með grænum sköttum að stuðla að breyttri hegðun einstaklinga og fyrirtækja í þeim tilgangi að ná settum markmiðum í umhverfismálum þá skila þeir skattar minni tekjum eftir því sem tíminn líður. Það skiptir þess vegna miklu máli að grænar skatttekjur séu nýttar til þess að lækka aðra skatta og þá til að mynda til þess að skapa hvata til umhverfisvænnar starfsemi, eins og er gert nú þegar með lækkun virðisaukaskatts á rafmagnsbifreiðar.

Eins og staðan er núna skortir ekki vilja hjá stjórnvöldum til hækkunar á grænum sköttum. Ekki er að sjá að þeim hækkunum á grænu sköttum hafi verið með beinum hætti varið í skattalækkanir, umhverfismál eða ívilnanir.

Um leið og grænir skattar eru orðnir tekjuöflunartól hins opinbera hefur tilgangur þeirra misst marks. Viðskiptalífið kallar því eftir því að stjórnvöld birti bókhald yfir ráðstöfun þessa grænu skatttekna, en slíkt myndi stuðla að gagnsæi og tryggja að ekki sé verið að klæða skatta grænu gervi, þegar það er eingöngu verið að auka á skattbyrði fólks og fyrirtækja í landinu.

Tilvísanir

[1] Sjá Staðreynd Viðskiptaráðs: Tapað/fundið: Frjálslyndi í verki: https://vi.is/malefnastarf/utgafa/stadreyndir/Tapad/fundid_-Frjalslyndi-i-verki/

[2] Rétt er að nefna áður voru tekjur af eldneyti og kílómetragjald markaðar Vegagerðinni. Það breyttist þó fyrir fimm árum síðan og nú eru þær tekjur ekki sérstaklega ætlaðar Vegagerðinni og því má líta á þær sem græna skatta.

[3] OECD (2015), Towards Green Growth?: Tracking Progress, OECD Green Growth Studies, OECD Publishing, Paris, https://doi.org/10.1787/9789264234437-en.

[4] Fairbrother, M. (2019). When will people pay to pollute? Environmental taxes, political trust and experimental evidence from Britain. British Journal of Political Science, 49(2), 661–682. Hlekkur á rannsókn.

Þessi grein birtist upphaflega á Medium.

Tengt efni

Nauðsynlegt að meta kostnað og ábata loftslagsaðgerða

Straumhvörf og stefna Íslands

Ójafn leikur á Atlantshafi

Tryggja þarf að kílómetragjald leiði ekki til óhóflegrar skattheimtu

Setja þurfi raunhæf loftslagsmarkmið byggð á sérstöðu Íslands