Hvatar til nýsköpunar: Rétt útfærsla skiptir sköpum

Þróuð ríki keppast nú við að efla frumkvöðlastarfsemi og hvetja til aukinna fjárfestinga í nýsköpun. Til að auka samkeppnishæfni landsins ættu íslensk stjórnvöld að vinna að sama markmiði.

Þar kemur eftirfarandi fram:

- Skattalegum hvötum til nýsköpunar er ætlað að leiðrétta markaðsbrest sem veldur því að minna er fjárfest í nýsköpunarfyrirtækjum en er þjóðhagslega hagkvæmt

- Opinber stuðningur við nýsköpun á Íslandi byggir að mestu á styrkjum í stað skattalegra hvata, ólíkt nágrannalöndum okkar

- Ekki er gert ráð fyrir starfsemi sjóða í tillögum um skattalega hvata, þrátt fyrir að slíkir sjóðir dreifi áhættu fjárfesta og stuðli að bættum rekstri nýsköpunarfyrirtækja

- Full ástæða er til að fagna nýjum tillögum um skattalega hvata en til að tilætluðum árangri verði náð væri æskilegt að endurskoða ákveðna þætti þeirra. Saman myndu alþjóðlega samkeppnishæfir skattalegir hvatar og aðrar umbætur á rekstrarumhverfi nýsköpunarfyrirtækja stuðla að hraðari vexti þekkingargreina. Slíkt myndi styðja við vöxt útflutningstekna og langtímaforsendur bættra lífskjara hérlendis.

Þróuð ríki keppast nú við að efla frumkvöðlastarfsemi og hvetja til aukinna fjárfestinga í nýsköpun til að styrkja grundvöll langtímahagvaxtar. Til að auka samkeppnishæfni landsins ættu íslensk stjórnvöld að vinna að sama markmiði. Nýsköpunarfyrirtæki þjóna lykilhlutverki í hagkerfinu vegna framlags þeirra til tækniframfara og nýrrar þekkingar. Þá er vöxtur slíkra fyrirtækja forsenda þess að Ísland geti fjölgað stoðum útflutnings og aukið framleiðslugetu landsins á komandi árum.

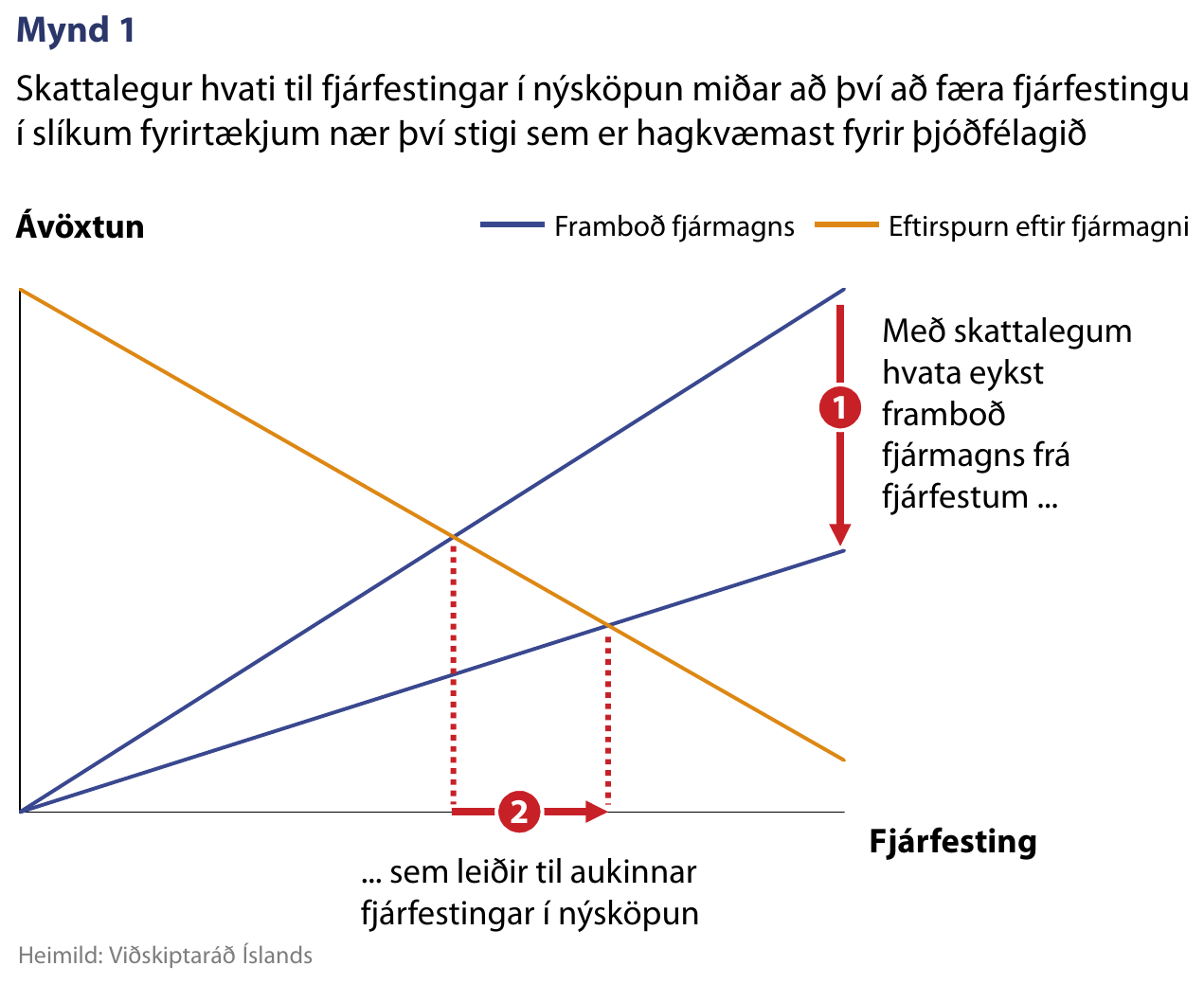

Fjárfestar halda sig gjarnan við hefðbundnar og áhættuminni fjárfestingar í stað þess að fjárfesta í nýsköpunarfyrirtækjum sem þeir þekkja ekki til. Í þessu samhengi getur fjárfesting í nýsköpun því orðið minni en telst þjóðhagslega hagkvæmt, einkum í litlu og einsleitu hagkerfi líkt og því íslenska. Hinn takmarkaði aðgangur nýsköpunarfyrirtækja að fjármagni hamlar vexti þeirra og kemur í veg fyrir að nýjar hugmyndir nái á framleiðslustig. Af þessum ástæðum skapa mörg ríki skattalega hvata fyrir slíkar fjárfestingar til að bæta aðgengi þessara fyrirtækja að fjármagni (mynd 1).

Vel mótaðir hvatar til nýsköpunar skynsamlegir

Viðskiptaráð telur æskilegt að beita skattalegum hvötum til að örva fjárfestingar í nýsköpun hérlendis. Slíkir hvatar eru réttlætanlegir í þeim tilfellum sem markaðsbrestur (e. market failure) er til staðar. Í þessu tilfelli má færa rök fyrir að þeir sem fjárfesta í nýsköpunarfyrirtækjum skapi einnig þjóðfélagsleg verðmæti sem þeir njóta ekki ávinningsins af sjálfir. Fjárfestar taka þessi jákvæðu ytri áhrif (e. positive externality) ekki með í reikninginn við eigin fjárfestingarákvarðanir og setja því minna fé í slík fyrirtæki en er þjóðfélagslega hagkvæmt. Skattalegur hvati dregur úr þessari skekkju.

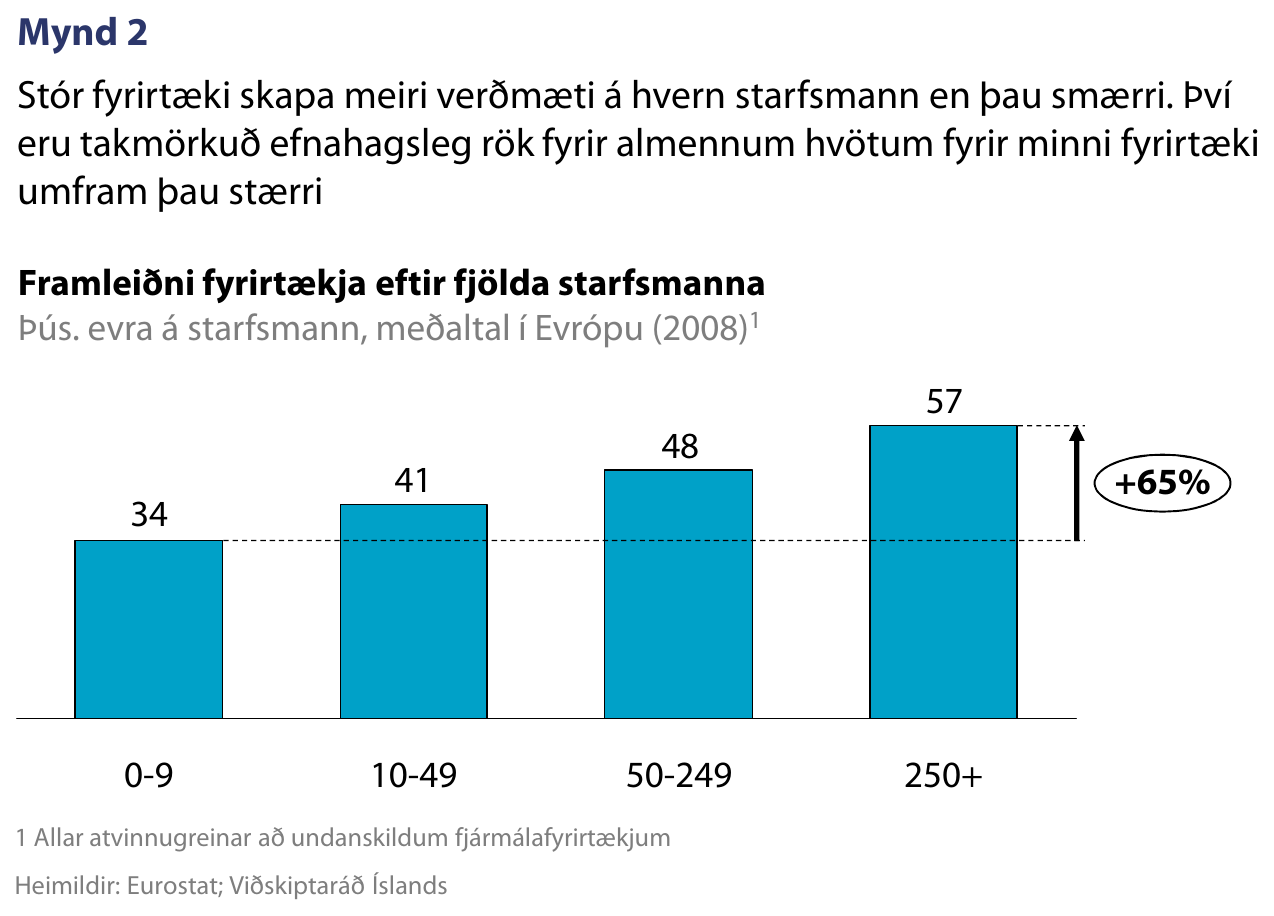

Gæta þarf þó þess að skattalegir hvatar af þessu tagi séu skýrt afmarkaðir. Ofangreindar röksemdir eiga þannig ekki við um smærri fyrirtæki óháð eðli starfsemi þeirra. Í ljósi þess að framleiðni minni fyrirtækja er að meðaltali lægri en stærri fyrirtækja (mynd 2) væri óskynsamlegt að skapa skattalega hvata sem beinast að öllum smærri fyrirtækjum. Í efnahagslegu samhengi myndi slíkt fyrirkomulag ekki skila þeim þjóðhagslega ávinningi sem lýst er hér að ofan. Þeir skattalegu hvatar sem æskilegt væri að veita eiga því einungis við um nýsköpunarfyrirtæki.

Þótt tillögur starfshópsins séu skref í rétta átt munu þær ekki ná markmiðum sínum að óbreyttu. Þar munar mest um að tillögurnar ná ekki yfir fjárfestingar einstaklinga í nýsköpunarsjóðum. Án slíkrar heimildar eru einstaklingar hvattir til að taka meiri áhættu með sparifé sitt en þörf er á. Jafnframt gerir þetta nýsköpunarfyrirtækjum erfiðara að sækja sér fjármagn frá fjárfestum sem hafa þekkingu á nýsköpun og geta gegnt hlutverki bakhjarla í vaxtarferlinu. Þá hentar dreift eignarhald margra lítilla fjárfesta nýsköpunarfyrirtækjum almennt illa vegna mikillar umsýslu.

Stuðningur Íslands lágur og styrkjadrifinn í alþjóðlegum samanburði

Nýsköpunarfyrirtæki hérlendis þurfa að mæta ýmsum áskorunum sem ekki eru til staðar í jafn ríkum mæli í nágrannaríkjunum.[1] Í skýrslu norrænu ráðherranefndarinnar um frumkvöðlastarfsemi á Norðurlöndunum, Nordic Growth Entrepreneurship Review, kemur fram að aðgangur nýsköpunar- og sprotafyrirtækja að fjármagni sé lakastur hér á landi og hefur hann versnað ár frá ári frá árinu 2008.

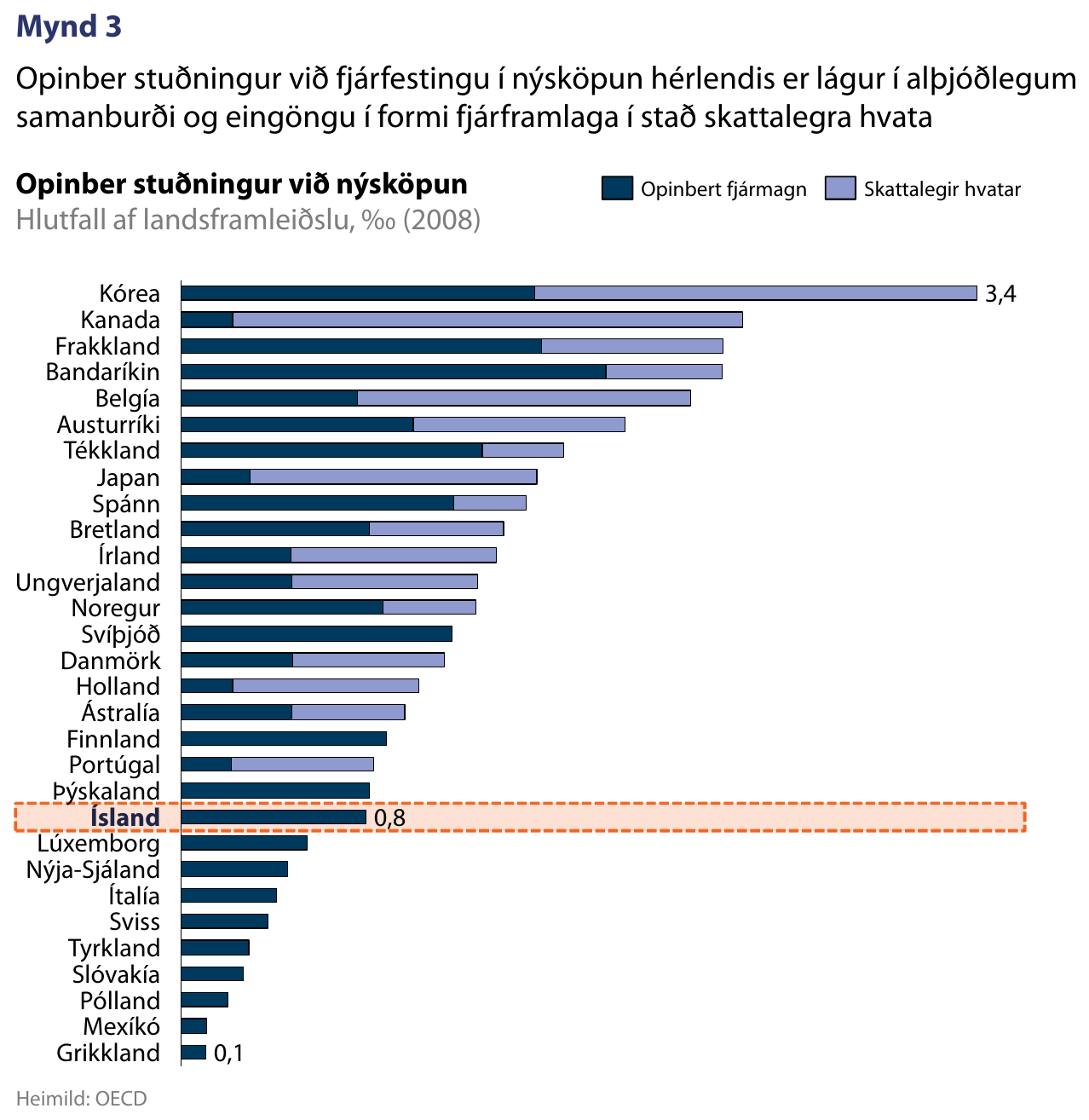

Í nýjustu úttekt OECD á íslenska nýsköpunarkerfinu kemur enn fremur fram að framlög hins opinbera til nýsköpunar eru undir meðaltali hér á landi (mynd 3). Þar munar mest um skattalega hvata, en þeir eru litlir hérlendis miðað við önnur OECD ríki sem mörg hafa lagt ríka áherslu á beitingu þeirra til að auka samkeppnishæfni sína. Hérlendis hefur hins vegar gengið treglega að koma á slíku kerfi.[2]

Þrátt fyrir takmarkaðra aðgengi að fjármagni er virkni íslenskra fyrirtækja á sviði rannsóknar- og þróunarstarfsemi ein sú hæsta sem um getur.[3] Þessi drifkraftur íslenskra frumkvöðla hefur þó ekki verið nýttur til fullnustu til að auka samkeppnishæfi Íslands í efnahagslegu tilliti. Auknir skattalegir hvatar kynnu að jafna samkeppnisstöðu Íslands í þessum efnum.

Tillögur starfshóps taka ekki mið af reynslu annarra Evrópuríkja

Hérlendis hefur lengi staðið til að koma á fót kerfi sem veitir skattaafslátt til einstaklinga sem fjárfesta í nýsköpunarfyrirtækjum. Slíkt kerfi var lögfest í upphafi árs 2010 en komst aldrei í framkvæmd. Í árslok 2010 var það fellt brott í heild sinni í kjölfar athugasemda ESA um að það samræmdist ekki leiðbeinandi reglum ESA um ríkisaðstoð. Nú hafa þær reglur verið endurskoðaðar og rýmkaðar umtalsvert.

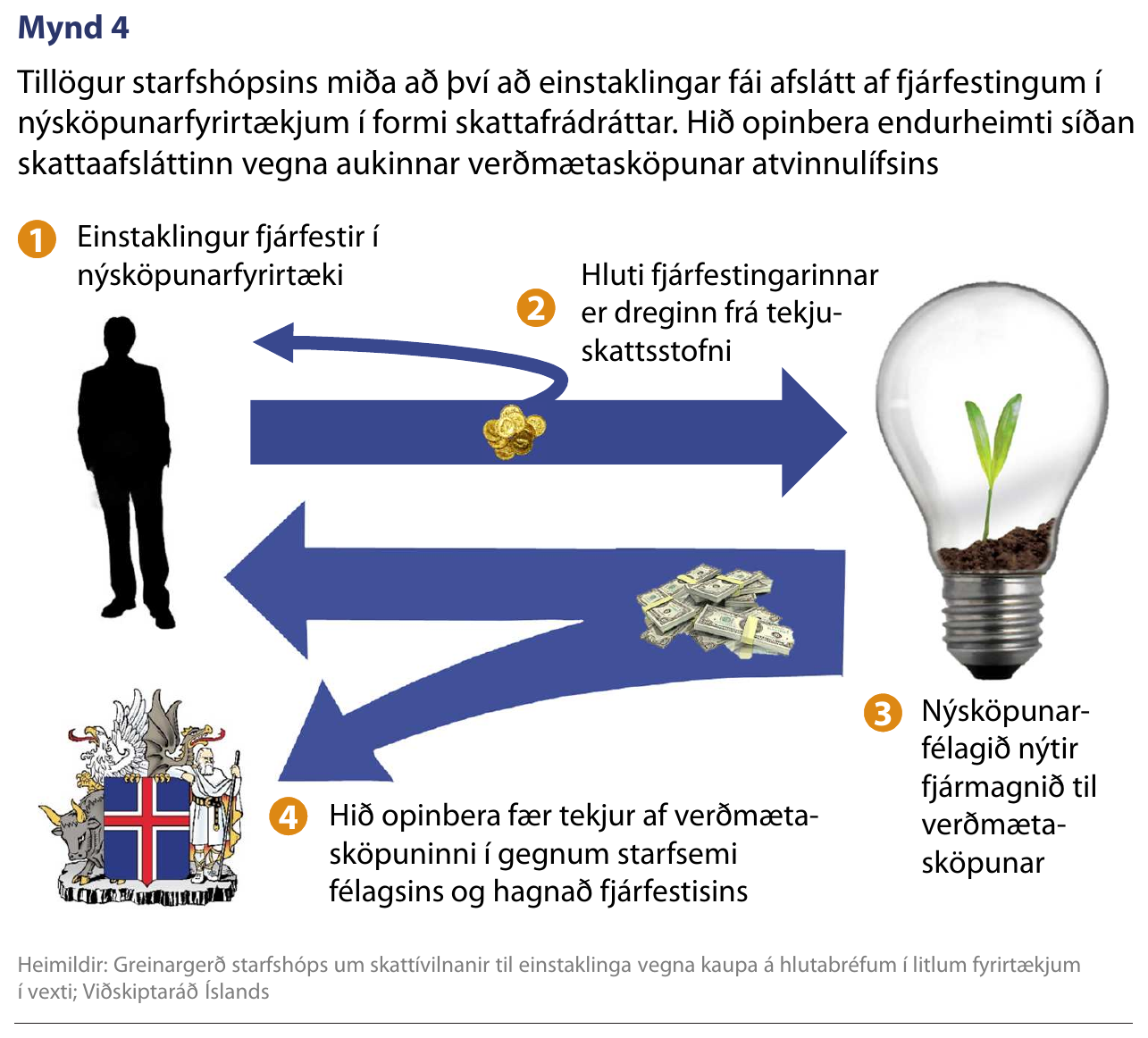

Með skipun starfshóps fjármála- og efnahagsráðherra á síðasta ári hófst undirbúningur kerfis um slíkan skattaafslátt á nýjan leik. Í greinargerð starfshópsins koma fram hugmyndir um að einstaklingum verði leyft að draga hluta af fjárfestingum sínum í nýsköpunarfyrirtækjum frá tekjuskattsstofni (mynd 4). Full ástæða er til að fagna þessum tillögum en til að tilætluðum árangri verði náð væri æskilegt að endurskoða ákveðna þætti þeirra.

Í tillögum starfshópsins er einungis rætt um skattalega hvata til einstaklinga sem fjárfesta beint í nýsköpunarfyrirtækjum. Starfshópurinn fjallaði hins vegar ekki um hvort efnahagsleg rök hnígi til þess að veita einnig skattalega hvata til þeirra sem fjárfesta í slíkum fyrirtækjum í gegnum sérhæfða fjárfestingarsjóði. Þó liggur fyrir að leiðbeinandi reglur ESA heimila aðildarríkjunum að setja slíka hvata og hafa ríki á borð við Bretland komið á fót þess háttar hvatakerfi með góðum árangri.[4]

Undanfarin tvö ár hafa leiðbeinandi reglur ESA verið til endurskoðunar og taka nýjar reglur gildi 1. júlí næstkomandi. Reglurnar hafa verið rýmkaðar töluvert, styrkhæfum fyrirtækjum hefur verið fjölgað og fjárhæðamörk hækkuð verulega. Þá er ekki lengur gerð krafa um að fjárfest sé í eigin fé fyrirtækja heldur geta fjárfestar einnig veitt lán og tryggingar. Hinar rýmkuðu reglur ESA gefa til kynna að skattalegir hvatar til fjárfestingar séu að gefa góða raun og að ástæða þyki til að nýta þá leið enn frekar.

Sjóðir henta bæði fjárfestum og fyrirtækjum betur

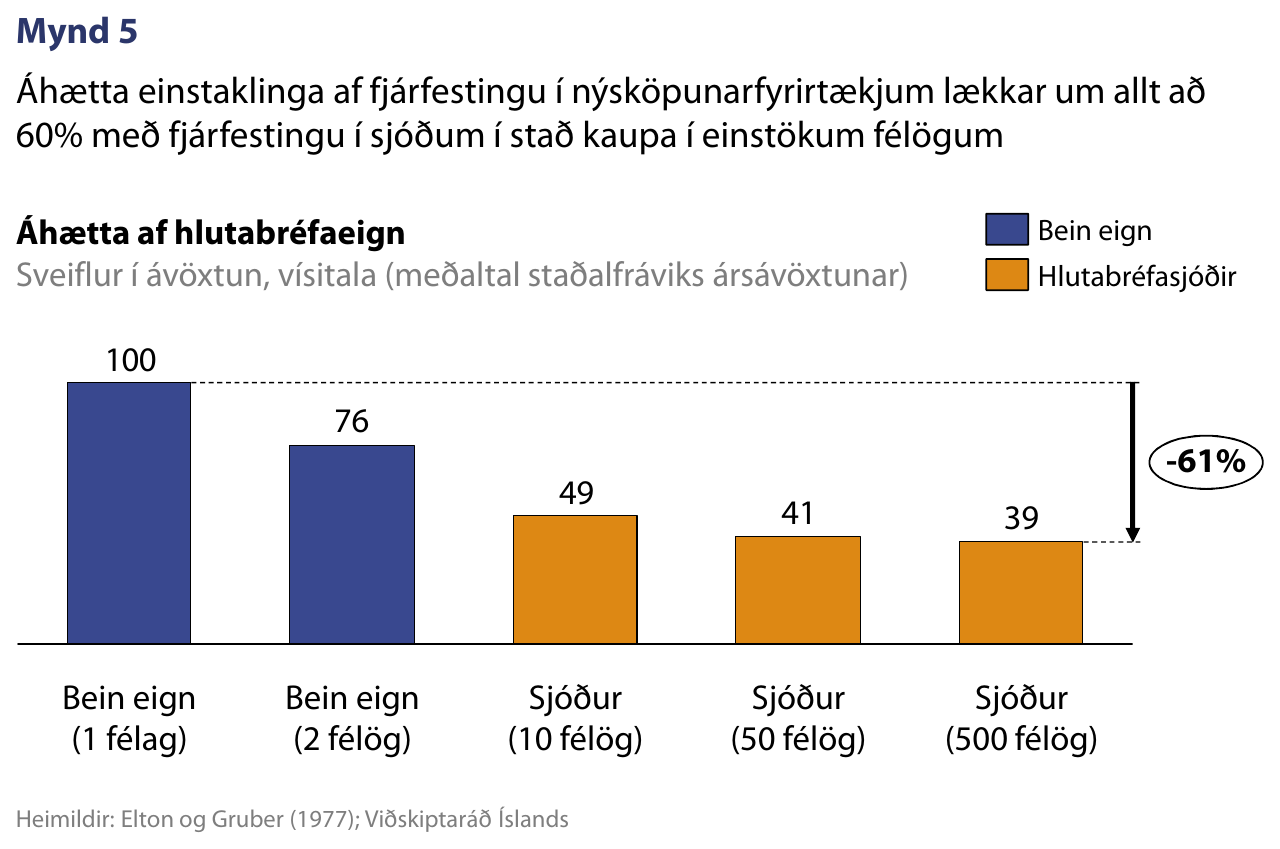

Ein af meginreglum við fjárfestingar er að betra er að dreifa áhættu í stað þess að setja öll eggin í sömu körfuna. Með því að fjárfesta í mörgum félögum getur fjárfestir þannig dregið verulega úr áhættu sinni án þess að vænta þess að ávöxtunin verði lægri (mynd 5). Fyrir einstaklinga er hins vegar bæði dýrt og tímafrekt að kaupa beint í mörgum félögum. Flestir kjósa því að dreifa áhættu sinni í gegnum fjárfestingarsjóði, sem í krafti stærðar sinnar geta keypt í mörgum félögum með litlum tilkostnaði og fjárfest reglulega í nýjum félögum.

Fjárfestingarsjóðir af þessu tagi geta jafnframt dregið úr þeim vanda sem ósamhverfar upplýsingar (e. asymmetric information) skapa. Árangursrík fjárfesting í fyrirtækjum krefst reynslu í greiningu ársreikninga og þekkingar á helstu áhrifaþáttum í rekstrarumhverfi viðkomandi fyrirtækja. Það getur bæði reynst kostnaðarsamt og erfitt fyrir almenna fjárfesta að leggja í slíkar greiningar og því er hætt við því að fjárfestingarákvarðanir þeirra byggi á takmarkaðri upplýsingum en vera þyrfti. Með því að notast við sjóði má segja að almennir fjárfestar úthýsi þessu verkefni til sérfræðinga og dragi þannig úr líkum á því að fjárfestingarákvarðanir þeirra séu byggðar á ófullnægjandi upplýsingum.

Með því að breyta tillögunum þannig að fjárfestingar einstaklinga í gegnum sjóði séu einnig gjaldgengar til skattafrádráttar væri einstaklingum gert kleift að dreifa áhættu sinni án þess að missa þann skattaafslátt sem tillögur starfshóps ráðherra kveða á um. Sagan sýnir að fjárfesting í nýsköpunarfyrirtækjum getur verið mjög arðbær, en hún er jafnframt afar áhættusöm. Þannig eru miklar líkur á því að fjárfesting í einstökum fyrirtækjum geti jafnvel orðið að engu eins og mýmörg dæmi eru um, jafnt hérlendis sem erlendis. Með því að leyfa einstaklingum að dreifa áhættu sinni í gegnum sjóði mætti því koma í veg fyrir að fjárfesting í nýsköpun feli í sér of mikla áhættu og þannig opna þennan fjárfestingarkost fyrir breiðari hópi sparifjáreigenda og þar með auka aðgengi nýsköpunarfyrirtækja að fjármagni.

Auk ofangreinds ábata fyrir minni fjárfesta hafa sérhæfðir sjóðir kosti í för með sér fyrir nýsköpunarfyrirtækin. Fjölmennur hluthafahópur flækir upplýsingagjöf og ákvarðanatöku, sem veikir samkeppnisstöðu félaganna. Þá eru fjárfestingarsjóðir oft hentugri bakhjarlar fyrir sprotafyrirtæki, þar sem uppsöfnuð reynsla af mörgum ólíkum tilraunum til nýsköpunar safnast saman hjá stjórnendum slíkra sjóða. Þeir geta þá veitt stjórnendum nýsköpunarfyrirtækja ráðgjöf og faglegan stuðning til að auka líkur á því að fyrirtækjunum vegni vel.

Markmið laganna þurfa að vera skýr

Í tillögum starfshópsins er lagt til að þeir sem fjárfesta í nýsköpunarfyrirtækjum geti dregið hluta fjárfestingar sinnar frá tekjuskatti, en ekki fjármagnstekjuskatti líkt og tíðkast víða erlendis. Við mat á því hvort fyrirkomulagið hentar betur er mikilvægt að huga að markmiðum stjórnvalda um æskilega samsetningu fjárfesta. Þá er jafnframt mikilvægt að samræmi ríki á milli þessa markmiðs og útfærslu tillögunnar.

Ef markmiðið er að breiður hópur smærri fjárfesta og sparifjáreigenda leggi litlar upphæðir til fjárfestingar í nýsköpun hentar frádráttur frá tekjuskatti ágætlega. Undir því fyrirkomulagi er aftur á móti enn mikilvægara en ella að gera sjóðum kleift að safna þessum smærri upphæðum saman og fjárfesta þeim á skilvirkan hátt. Ef markmiðið er hins vegar að hvetja stærri fjárfesta og fagfjárfesta til að fjármagna nýsköpunarfyrirtæki væri eðlilegra að fjármagnstekjuskattur væri frádráttarbær í stað tekjuskatts. Undir slíku fyrirkomulagi væri minni þörf en ella á að leyfa fjárfestingar þeirra í gegnum sjóði, þótt slík heimild væri alltaf til bóta.

Til viðbótar við skattalega hvata eru aðrar umbætur til þess fallnar að auka nýsköpun hérlendis. Þar má nefna einföldun skatta- og regluumhverfis nýsköpunarfyrirtækja, aukna áherslu á verk- og tæknimenntun í skólakerfinu og hærra hlutfall samkeppnissjóða í opinberum framlögum til rannsókna og þróunar. Í upplýsingariti Viðskiptaráðs fyrir Viðskiptaþing í ár má finna ítarlegar tillögur um umbætur sem eru til þess fallnar að bæta umhverfi nýsköpunar hérlendis.[5]

Saman myndu alþjóðlega samkeppnishæfir skattalegir hvatar og aðrar umbætur á rekstrarumhverfi nýsköpunarfyrirtækja stuðla að hraðari vexti sprotafyrirtækja. Slíkt myndi styðja við uppbyggingu þekkingar- og útflutningsgreina og langtímaforsendur bættra lífskjara hérlendis.

Tilvísanir

[1] Nánari umfjöllun um umhverfi nýsköpunar- og vaxtarfyrirtækja á Íslandi má finna í upplýsingariti Viðskiptaráðs fyrir Viðskiptaþing 2014: „Open for business? Uppbygging alþjóðageirans á Íslandi.“

[2] OECD. 2010. Measuring Innovation: A New Perspective, based on OECD, R&D incentives questionnaire; OECD. 2010. Main Science and Technology indicators Database.

[3] Framkvæmdastjórn Evrópusambandsins. 2013. Research and Innovation performance in EU Member States and Associated countries - Innovation Union progress at country level 2013, bls. 284-289.

[4] Framkvæmdastjórn Evrópusambandsins. 2012. Amendments of the Enterprise Investment Scheme and the Venture Capital Trusts Scheme.

[5] Sjá upplýsingarit Viðskiptaráðs fyrir Viðskiptaþing 2014: „Open for business? Uppbygging alþjóðageirans á Íslandi.“

Tengt efni

Umsögn um frumvarp til breytinga á lögum um verndar- og orkunýtingaráætlunar (virkjunarkostir í vindorku)

Frumkvöðlastarf og nýsköpun

Styttist í alþjóðlega athafnaviku

Stuðningur við nýsköpun

Arðrán eða ávinningur?