Heildarmynd af höftunum: Erlendar skuldir og forsendur afnáms

Erlendar skuldir og greiðsluvandi þjóðarinnar eru nú í brennidepli efnahagsumræðunnar. Helsta áhyggjuefnið snýr að umfangi þessara skulda og stórum afborgunum erlendra lána á næstu árum. Þessir þættir geta ógnað jafnvægi hagkerfisins og komið í veg fyrir að hægt sé að aflétta fjármagnshöftum.

Erlendar skuldir og greiðsluvandi þjóðarinnar eru nú í brennidepli efnahagsumræðunnar. Helsta áhyggjuefnið snýr að umfangi þessara skulda og stórum afborgunum erlendra lána á næstu árum. Þessir þættir geta ógnað jafnvægi hagkerfisins og komið í veg fyrir að hægt sé að aflétta fjármagnshöftum. Skoðunin fer yfir stöðu þessara mála. Þar kemur eftirfarandi fram:

- Ísland hefur mun neikvæðari erlenda skuldastöðu en nágrannaríkin og er nær PIIGS-ríkjunum svokölluðu, sem lentu í vandræðum með erlendar skuldir sínar í Evrusvæðis-krísunni.

- Án endurfjármögnunar núverandi skulda nemur áætlaður halli á gjaldeyrisflæði til og frá landinu um 750 ma. kr. yfir næstu sex ár.

- Samanlögð gjaldeyrisþörf þjóðarbúsins gæti numið um 130% af VLF ef aflétta á fjármagnshöftum.

- Vaxtakjör hérlendis og útflutningsdrifinn hagvöxtur munu skipta mestu máli um þróun erlendra skulda þjóðarbúsins á næstu árum.

Erlendar skuldir og greiðsluvandi þjóðarinnar hafa verið í brennidepli efnahagsumræðunnar undanfarin misseri. Helsta áhyggjuefnið snýr að umfangi þessara skulda og stórum afborgunum erlendra lána á næstu árum, enda ljóst að þessir þættir geta ógnað jafnvægi hagkerfisins og komið í veg fyrir að hægt sé að aflétta fjármagnshöftum. Hingað til hefur umfjöllun um vandann verið nokkuð tæknilegs eðlis og erfiðara en ella að átta sig á umfangi hans og forsendum lausnar. Viðfangsefnið snertir þó alla aðila hagkerfisins og því mikilvægt að skerpa á helstu þáttum þessarar erfiðu áskorunar.

Það er brýnt að forsendur skapist sem allra fyrst fyrir afnámi haftanna. Í nýlegri skoðun Viðskiptaráðs var gerð grein fyrir þeim mikla óbeina kostnaði sem höftin skapa en varlegar áætlanir benda til að árlegt verðmætatjón hlaupi á tugum milljarða.[1] Til að koma í veg fyrir að þessi kostnaður aukist enn frekar er lykilatriði að trúverðug áætlun til afnáms hafta liggi fyrir.

Afnám gjaldeyrishafta felur í sér samspil fjölda þátta. Til að styrkja langtímagrundvöll fyrir afnámi þurfa hagvaxtarhorfur að vera hagfelldar og skuldastaða hagkerfisins sjálfbær. Hvort tveggja byggir undir trúverðugleika hagkerfisins og þar með aðgengi að erlendu fjármagni á hagfelldum kjörum. Til viðbótar þarf að tryggja að skammtímaútflæði fjármagns ógni ekki efnahagslegum stöðugleika.

Markmið þessarar skoðunar er tvíþætt. Annars vegar að varpa skýrara ljósi á þau hugtök og stærðir sem mestu máli skipta í þessu samhengi (mynd 1). Hins vegar að sýna fram á að trúverðug áætlun um afnám hafta verði að vera heildstæð og framsýn. Hingað til hefur athyglin fyrst og fremst beinst að fjármálastofnunum í slitameðferð. Þótt uppgjör þeirra sé mikilvægur hlekkur þarf afnámsáætlun að ná til allra aðila innan haftanna og skapa grundvöll fyrir langtímahagvöxt. Aðeins þannig verður hægt að stöðva þann sívaxandi kostnað sem höftunum fylgir.

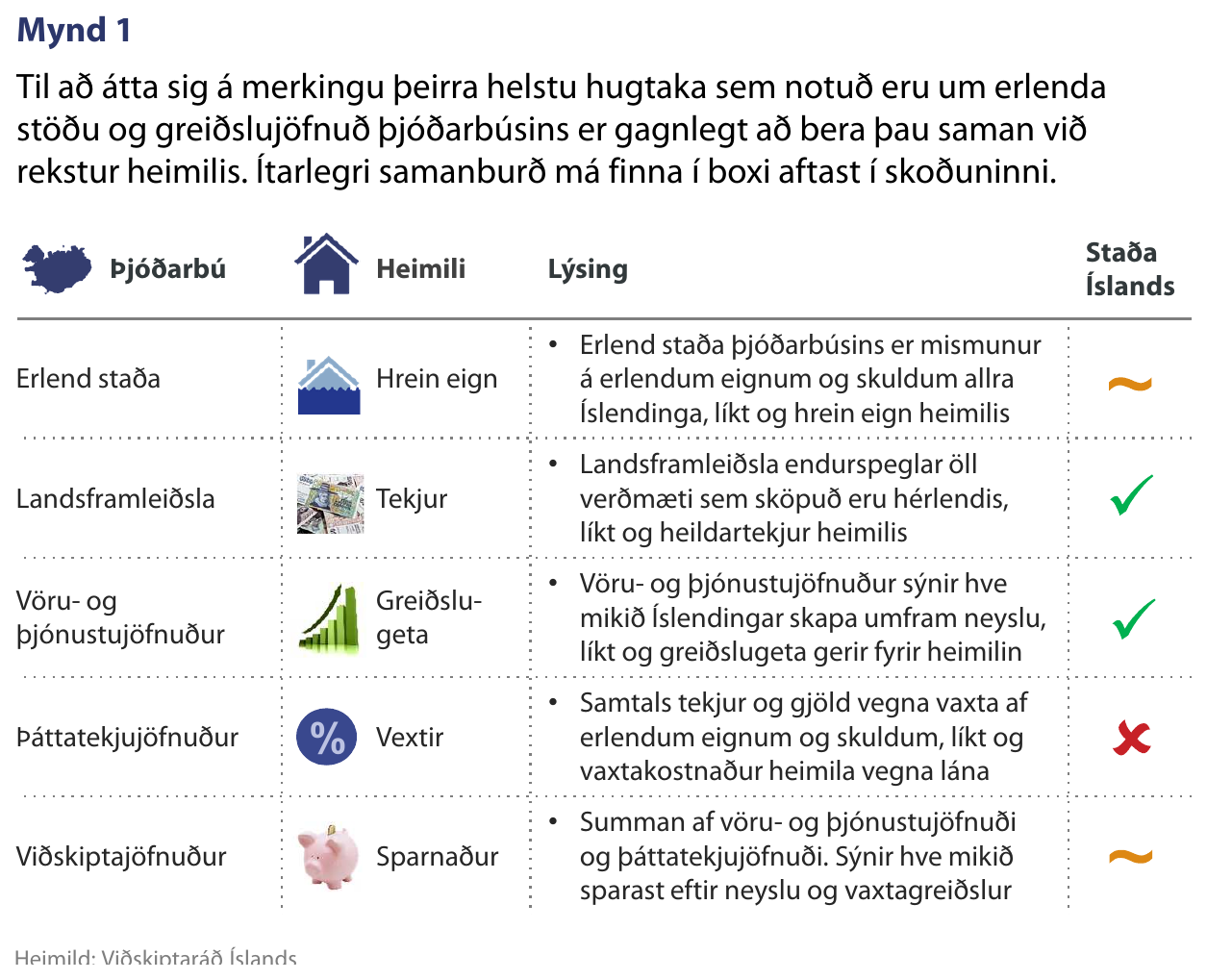

Til að átta sig á merkingu þeirra helstu hugtaka sem notuð eru um erlenda stöðu og greiðslujöfnuð þjóðarbúsins er gagnlegt að bera þau saman við rekstur heimilis. Ítarlegri samanburð má finna í boxi aftast í skoðuninni.

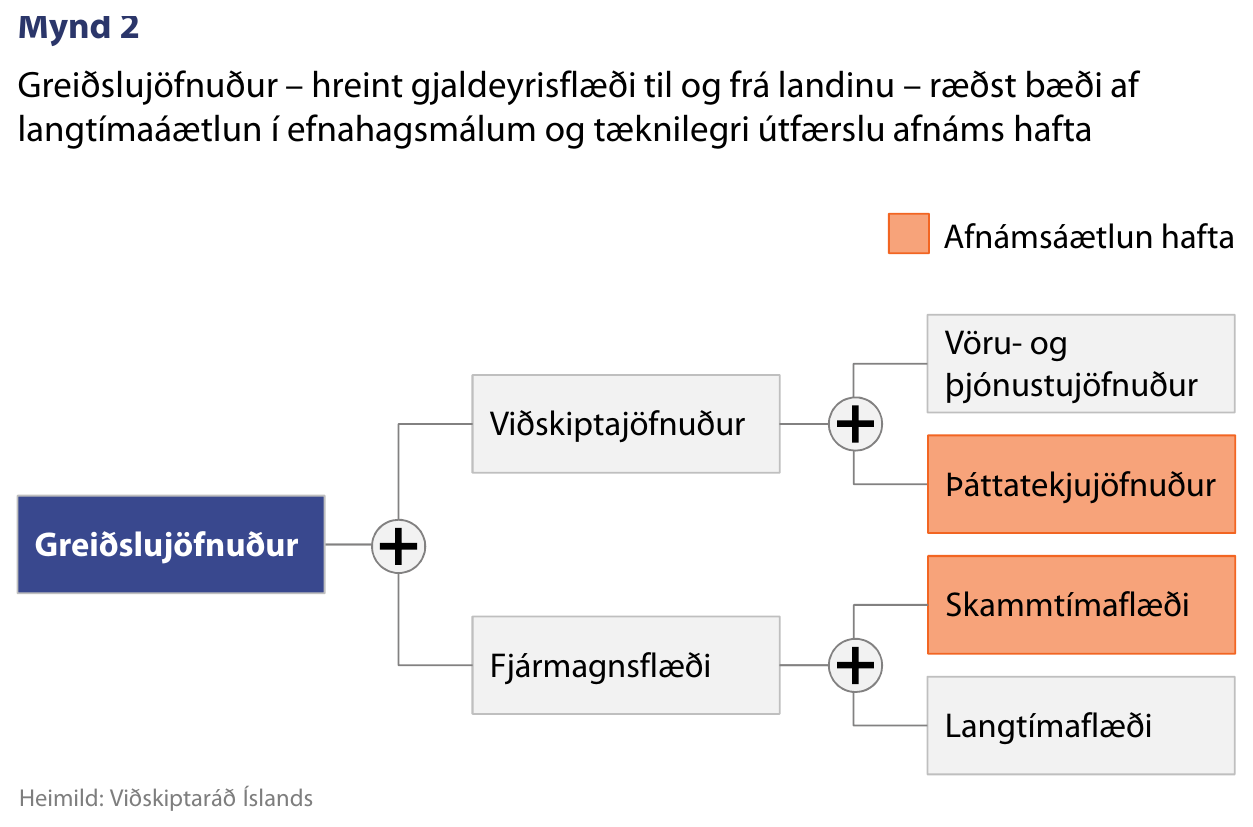

Vanda þjóðarbúsins vegna erlendra skulda og gjaldeyrissköpunar má skipta í tvo meginþætti. Sá fyrri er skuldavandi, þ.e. hvort neikvæð erlend staða þjóðarbúsins sé viðráðanleg. Sá síðari er greiðsluvandi, þ.e. hvort sá gjaldeyrir sem þjóðarbúið skapar dugi fyrir áætluðu útstreymi fjármagns á næstu árum. Þessir tveir þættir eru samtvinnaðir enda veldur neikvæð staða vaxtagreiðslum úr landi og þar með þörf fyrir frekari gjaldeyrissköpun til lengri tíma.

Greiðsluvandinn er samsettur úr ólíkum þáttum

Auðvelda má yfirsýn yfir greiðsluvandann með því að brjóta greiðslujöfnuðinn, hreint flæði gjaldeyris til og frá landinu, niður í undirþætti sína (mynd 2). Með slíkri skiptingu má sjá að greiðslujöfnuður er samtala tveggja þátta: viðskiptajöfnuðar og jöfnuðar fjármagnsflæðis. Ef samtala þessara tveggja þátta er neikvæð er greiðslujöfnuðurinn neikvæður. Það þýðir að ganga þarf á gjaldeyrisforðann, veikja gengi krónunnar eða fresta afborgunum erlendra lána þar til jöfnuður næst á ný.

Til lengri tíma litið leika vöru- og þjónustujöfnuður og langtímaflæði fjármagns veigamesta hlutverkið í greiðslujöfnuðinum. Til að greiðslujöfnuður haldist jákvæður er því lykilatriði að móta heildstæða og trúverðuga langtímastefnu um uppbyggingu útflutningsgreina og raunvöxt hagkerfisins. Slík stefna myndi samhliða stuðla að vexti útflutningstekna, bata á erlendri skuldastöðu og heilbrigðu innflæði fjármagns sem nýtist til langtímauppbyggingar. Í þessu samhengi hafa ýmsar tillögur verið lagðar fram á undanförnum árum og má þar nefna Hugmyndahandbók Viðskiptaráðs, Íslandsskýrslu McKinsey & Company og hagvaxtartillögur verkefnisstjórnar Samráðsvettvangsins.

Til viðbótar við markvissa efnahagsáætlun til lengri tíma þarf að vinna úr ýmsum tæknilegum úrlausnarefnum hvað varðar núverandi stöðu þjóðarbúsins. Þetta er það sem mætti kalla tæknilega útfærslu afnáms gjaldeyrishafta. Í því felst að lögð sé fram áætlun um afnám haftanna sem miðar að því að flótti fjármagns frá landinu, samhliða þungum afborgunum erlendra lána raski ekki efnahag heimila, fyrirtækja og hins opinbera. Til að þetta ætlunarverk takist þarf afnámsáætlunin að vera raunhæf og taka heildstætt á vandamálinu.

Þáttatekjujöfnuður: Erlendar skuldir íþyngjandi fyrir þjóðarbúið

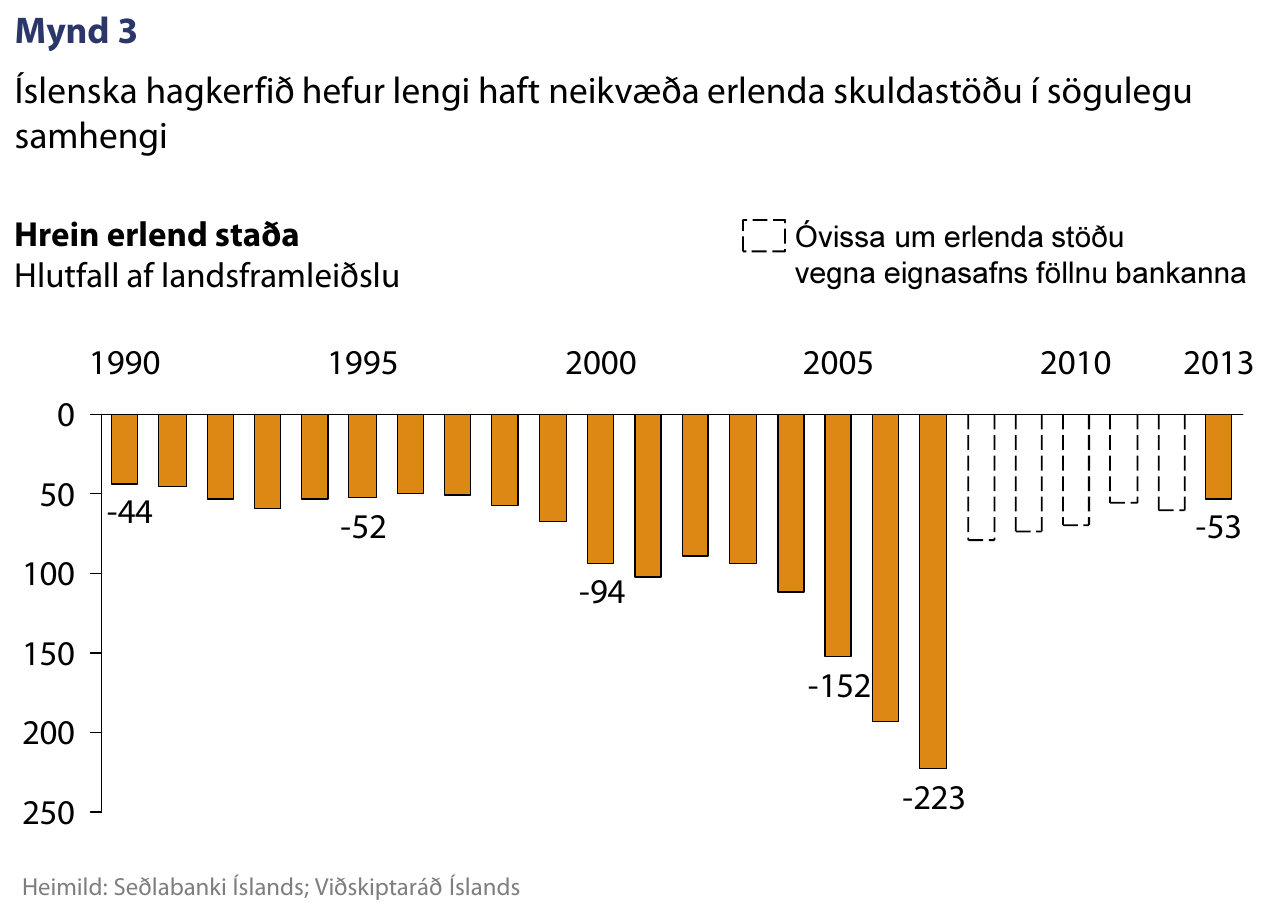

Íslenska hagkerfið hefur viðhaldið neikvæðri erlendri skuldastöðu um árabil (mynd 3). Slík staða getur verið eðlileg ef hún skýrist af fjárfestingum og fjármögnun erlendra aðila á langtímaverkefnum sem auka útflutningstekjur og framleiðslugetu hagkerfisins.[2] Neikvæð erlend staða í dag orsakast hins vegar í litlum mæli af fjárfestingum í slíkum verkefnum heldur mun frekar skuldum sem notaðar voru til að viðhalda ósjálfbærri einkaneyslu á árunum fyrir hrun. Þessar erlendu skuldir munu því vera íþyngjandi fyrir þjóðarbúið í fyrirsjáanlegri framtíð.

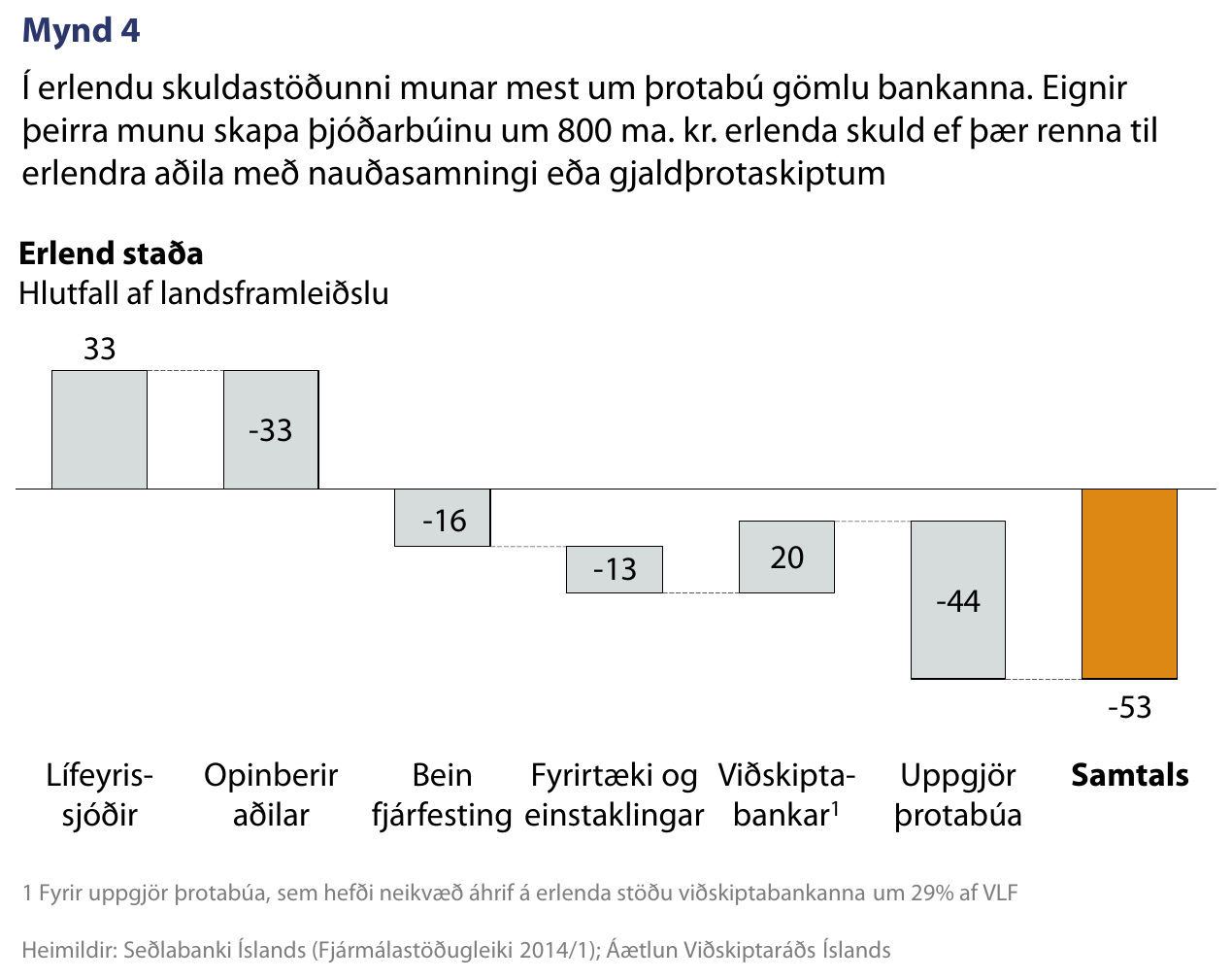

Erlend staða þjóðarbúsins er neikvæð um 950 ma. kr. eða sem nemur um 53% af vergri landsframleiðslu (VLF). Á mynd 4 má sjá að framlög helstu aðila til erlendrar stöðu hagkerfisins eru af ólíkum toga. Lífeyrissjóðirnir hafa til að mynda jákvæða stöðu upp á um 33% af VLF á meðan opinberir aðilar hafa neikvæða erlenda stöðu upp á 33% af VLF.[3] Viðskiptabankarnir hafa jákvæða stöðu upp á 20% af VLF ef skuldir þeirra við þrotabú gömlu bankanna eru frátaldar. Að þeim skuldum meðtöldum er erlend staða viðskiptabankanna neikvæð um 9% af VLF. Bein fjárfesting erlendra aðila, aðallega vegna stóriðju og Actavis, vegur þyngra en fjárfesting innlendra aðila erlendis og myndar því skuld. Að lokum mynda fyrirtæki og einstaklingar skuld upp á 17% af VLF, fyrst og fremst vegna erlendra skulda fyrirtækja. Þrotabú gömlu bankanna skera sig síðan úr en neikvæð áhrif vegna áætlaðs uppgjörs þeirra nema 44% af VLF, eða tæplega 800 ma. kr.

Af þessari skiptingu má sjá að sú neikvæða erlenda staða sem Ísland býr við í dag snýr að verulegu leyti að erlendum skuldum sem söfnuðust upp í aðdraganda efnahagshrunsins. Munar þar mestu um þrotabú föllnu bankanna, sem skapa þungar erlendar skuldbindingar fyrir hagkerfið. Að öðru óbreyttu gæti þessi staða torveldað aðgengi innlendra aðila að erlendri fjármögnun í framtíðinni.

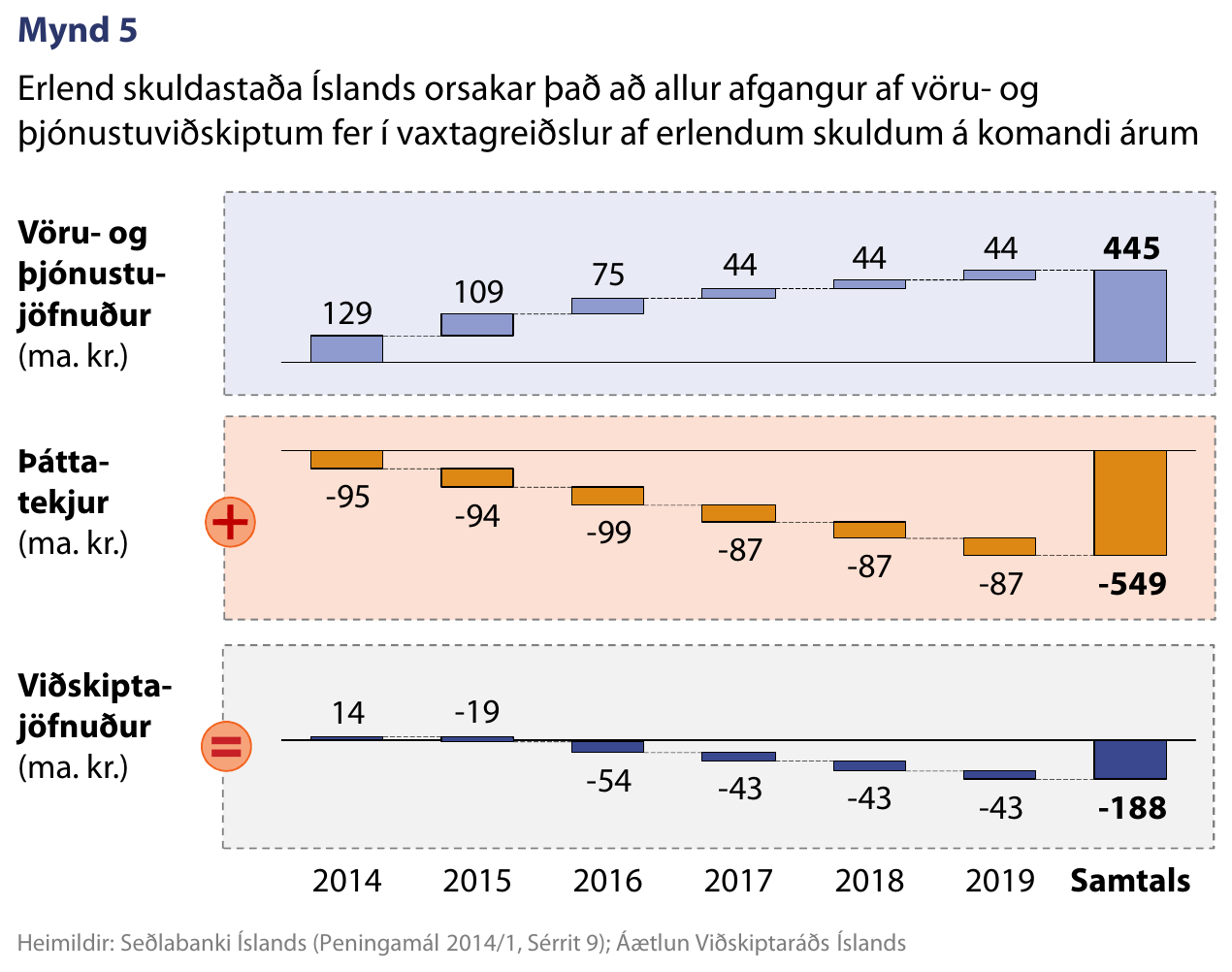

Að öðru óbreyttu munu öll þau verðmæti sem hagkerfið skapar í formi afgangs af vöru- og þjónustuviðskiptum fara í að greiða vexti af erlendum skuldum á næstu árum (mynd 5). Erfitt gæti reynst að afnema höft við þessar kringumstæður og lítið rými væri til að grynnka á skuldastöðunni. Þröngar skorður og óvissa um skuldaþróun geta fælt frá fjárfesta og torveldað endurfjármögnun erlendra lána á hagstæðum kjörum og því má lítið út af bregða ef staðan á ekki að versna enn frekar.

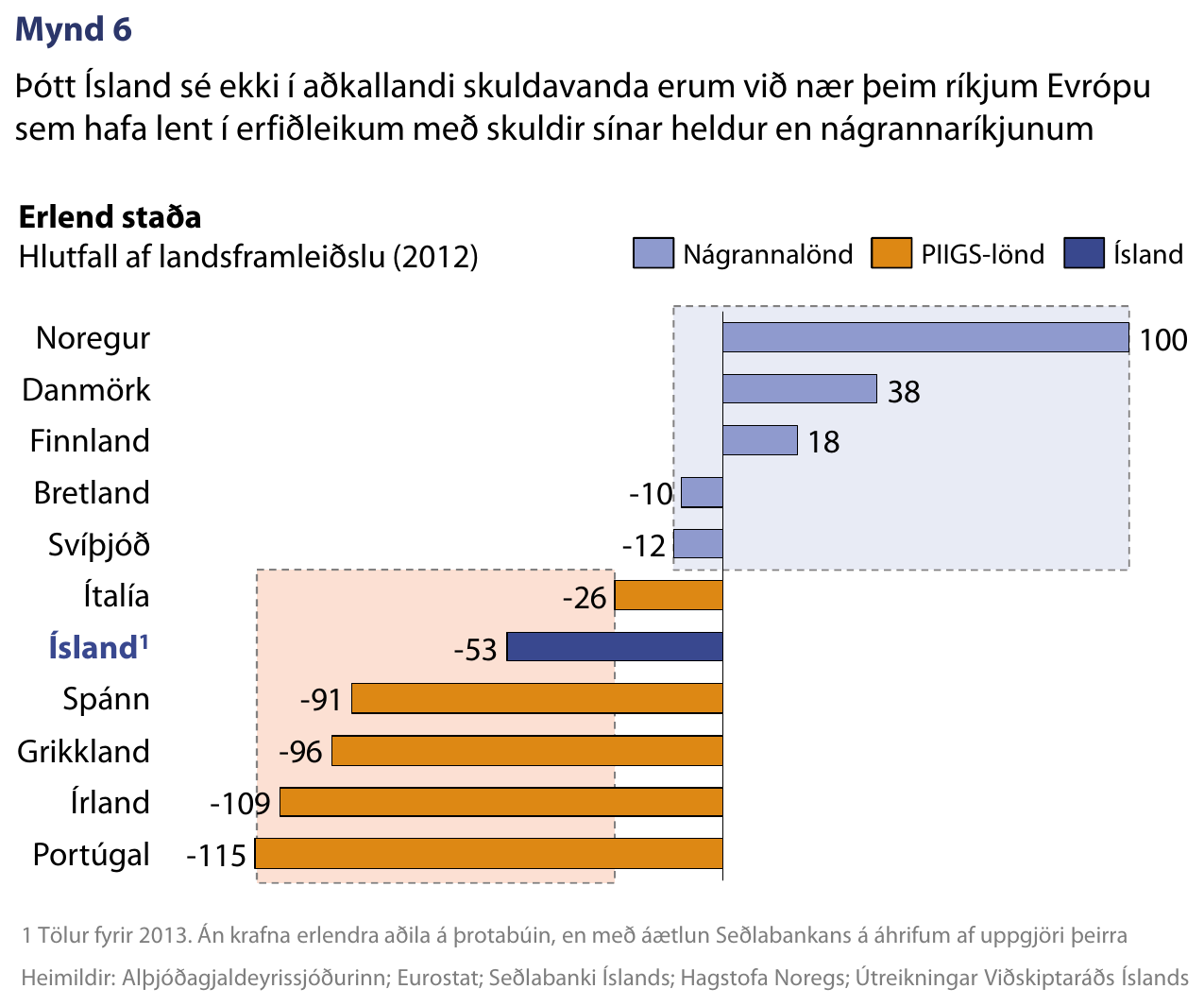

Í alþjóðlegum samanburði er erlend staða Íslands mun neikvæðari en nágrannalandanna. Ísland er í flokki með þeim löndum sem stundum eru skammstöfuð PIIGS-löndin, en þau eiga það sammerkt að hafa lent í vandræðum með erlendar skuldir sínar í Evru-krísunni árin 2009-13 (mynd 6). Til að efla trúverðugleika íslenska hagkerfisins þarf því að tryggja að erlendar skuldir samanstandi, í ríkari mæli en nú er, af fjármagni sem nýta á til langtímauppbyggingar. Að öðrum kosti er hætt við að Ísland lendi í sambærilegum erfiðleikum með endurfjármögnun skulda á ásættanlegum kjörum í framtíðinni og PIIGS-löndin upplifðu í þeirri krísu.

Neikvæð erlend staða Íslands er líklega sjálfbær í þeim skilningi að þjóðarbúið skapar næg verðmæti til að standa undir afborgunum af erlendum skuldum til lengri tíma litið. Það er þó ekki fyllilega ljóst enn þar sem staðan er að sumu leyti óskýr og uppgjöri við þrotabú föllnu bankanna er ekki enn lokið.

Ennfremur er ljóst að þótt skuldastaðan gæti verið sjálfbær til lengri tíma litið er ekki þar með sagt að hún sé æskileg. Hærra skuldahlutfalli fylgir aukin áhætta auk þess sem miklar vaxtagreiðslur úr landi draga úr þrótti hagkerfisins til vaxtar.

Möguleikar til að bæta erlenda stöðu þjóðarbúsins felast í tveimur leiðum. Annars vegar mætti bæta stöðuna samstundis ef dregið yrði úr umfangi þeirra erlendu skulda sem raungerast við uppgjör þrotabúa föllnu bankanna. Hinn möguleikinn felst í að draga úr erlendum skuldum yfir lengra tímabil. Því markmiði má ná með sterkum hagvexti sem leiðir til þess að framleiðslugeta hagkerfisins vex umfram skuldir þess og skuldabyrðin minnkar þannig smám saman. Jafnframt má bæta stöðuna yfir tíma með jákvæðum viðskiptajöfnuði en slíkt dregur smám saman úr neikvæðri stöðu þjóðarbúsins sem afganginum nemur. Ákjósanlegast væri að allir ofangreindir þættir færu saman.

Skammtímaflæði fjármagns: þörf á verulegri endurfjármögnun

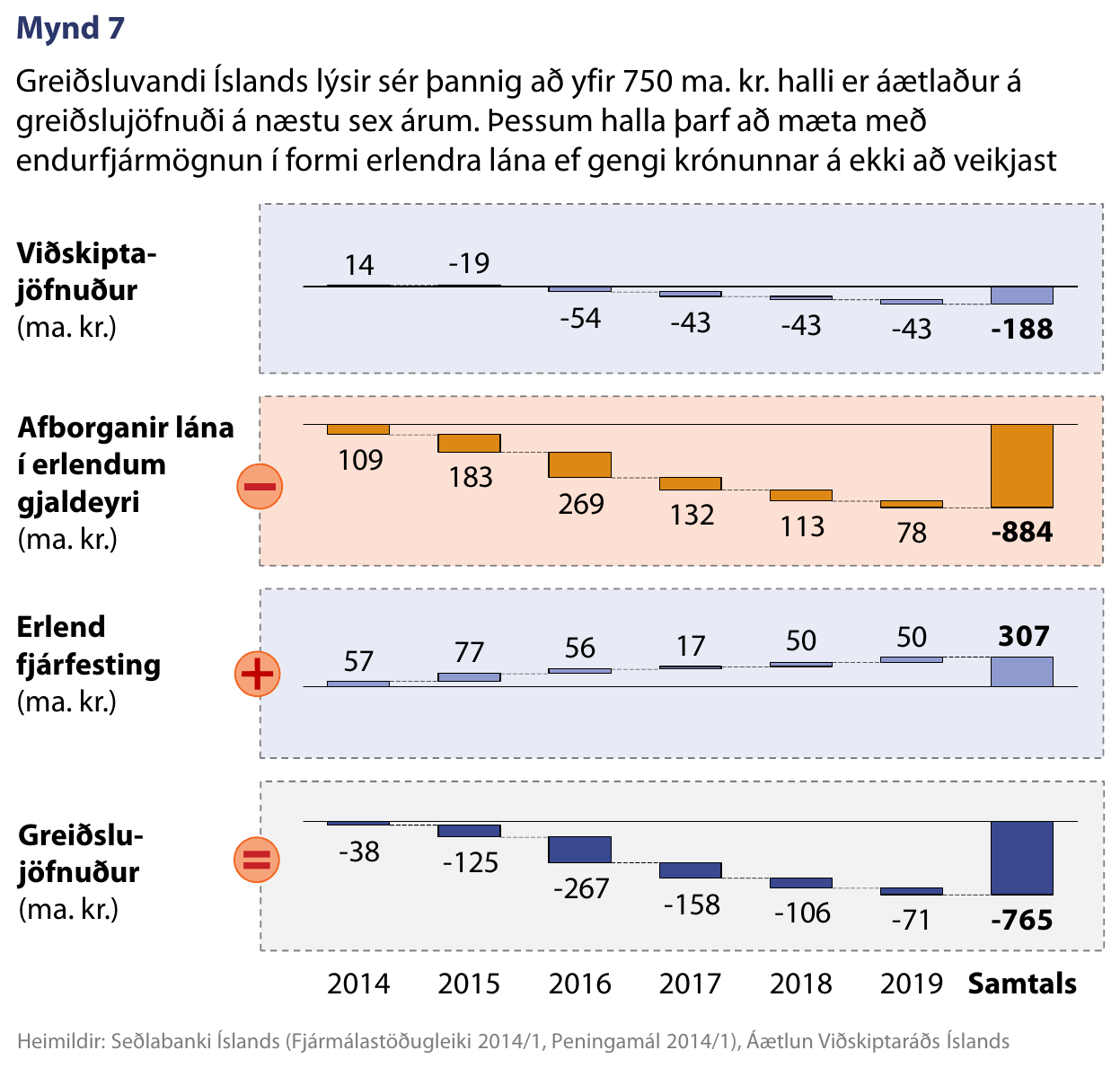

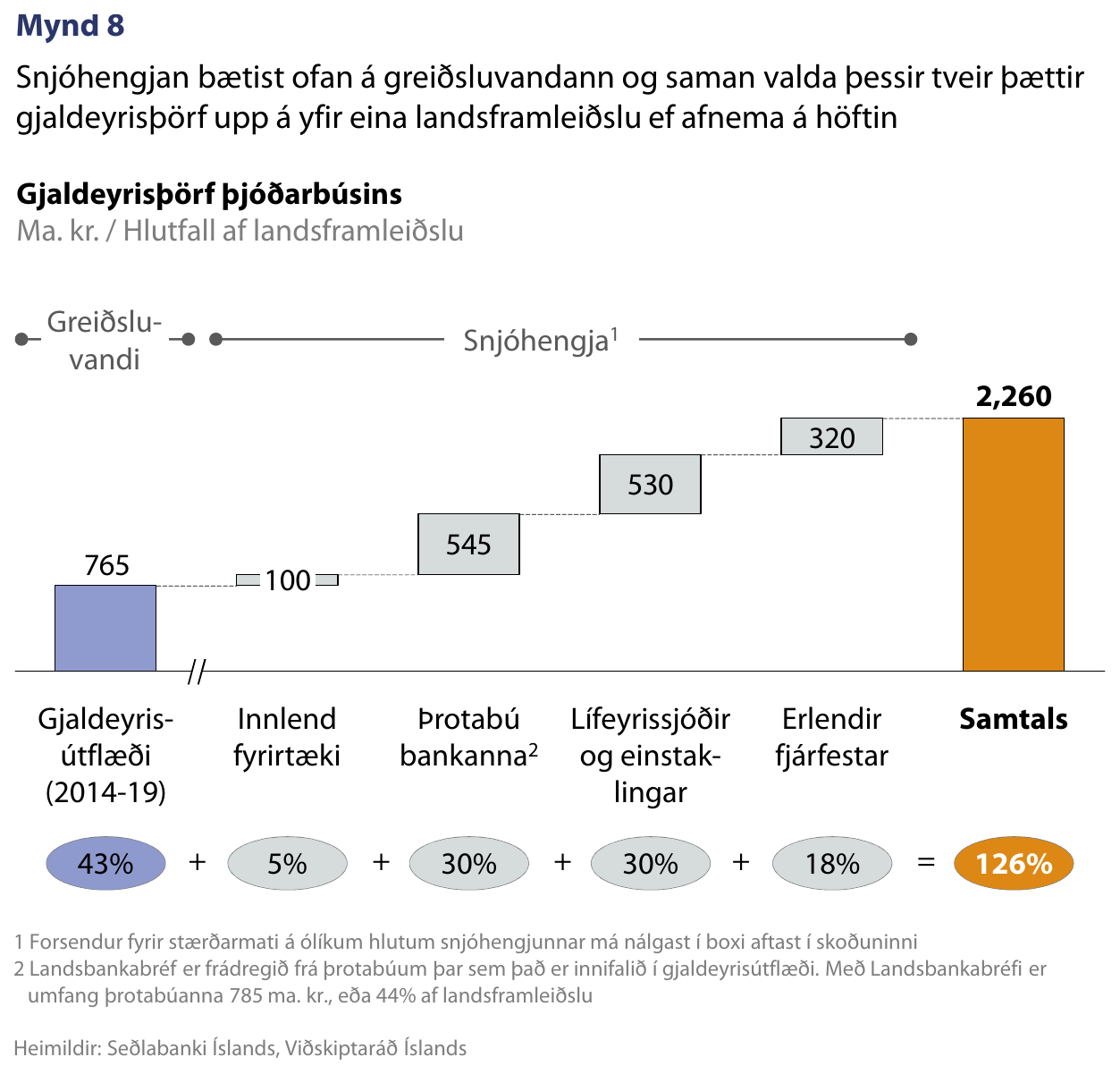

Auk þess að tryggja að skuldastaðan verði viðráðanleg eftir afnám hafta þarf afnámsáætlun að tryggja að hér sé til nægur gjaldeyrir til að mæta skammtímaflæði fjármagns út úr landinu. Á mynd 7 má sjá stöðuna eins og hún er í dag. Án endurfjármögnunar núverandi skulda nemur áætlaður halli á gjaldeyrisflæði til og frá landinu um 750 ma. kr. yfir næstu sex ár vegna hárra afborgana erlendra lána. Þessi staða er greiðsluvandi íslenska þjóðarbúsins og úr honum þarf að leysa ef afnámsáætlun hafta á að vera raunhæf.

Þessi halli á greiðslujöfnuði næstu árin gerir afnám haftanna erfiðara. Ekki er nóg að jafnvægi komist á fyrirliggjandi greiðslujöfnuð með um 750 ma. kr. endurfjármögnun innan fárra ára. Í ofanálag þarf að vera til staðar nægur gjaldeyrir til að greiða fyrir útgöngu þeirra aðila sem vilja færa fjármuni sína úr landi við afnám (mynd 8). Samtals gæti gjaldeyrisþörfin því numið um 130% af landsframleiðslu. Miðað við forsendur í dag þyrfti því að fjármagna alla þessa upphæð með hagfelldri erlendri lántöku ef afnám hafta ætti að eiga sér stað án þess að efnahagslegt ójafnvægi myndist.

Hagstæð lánakjör og útflutningsdrifinn hagvöxtur skipta sköpum um framtíðina

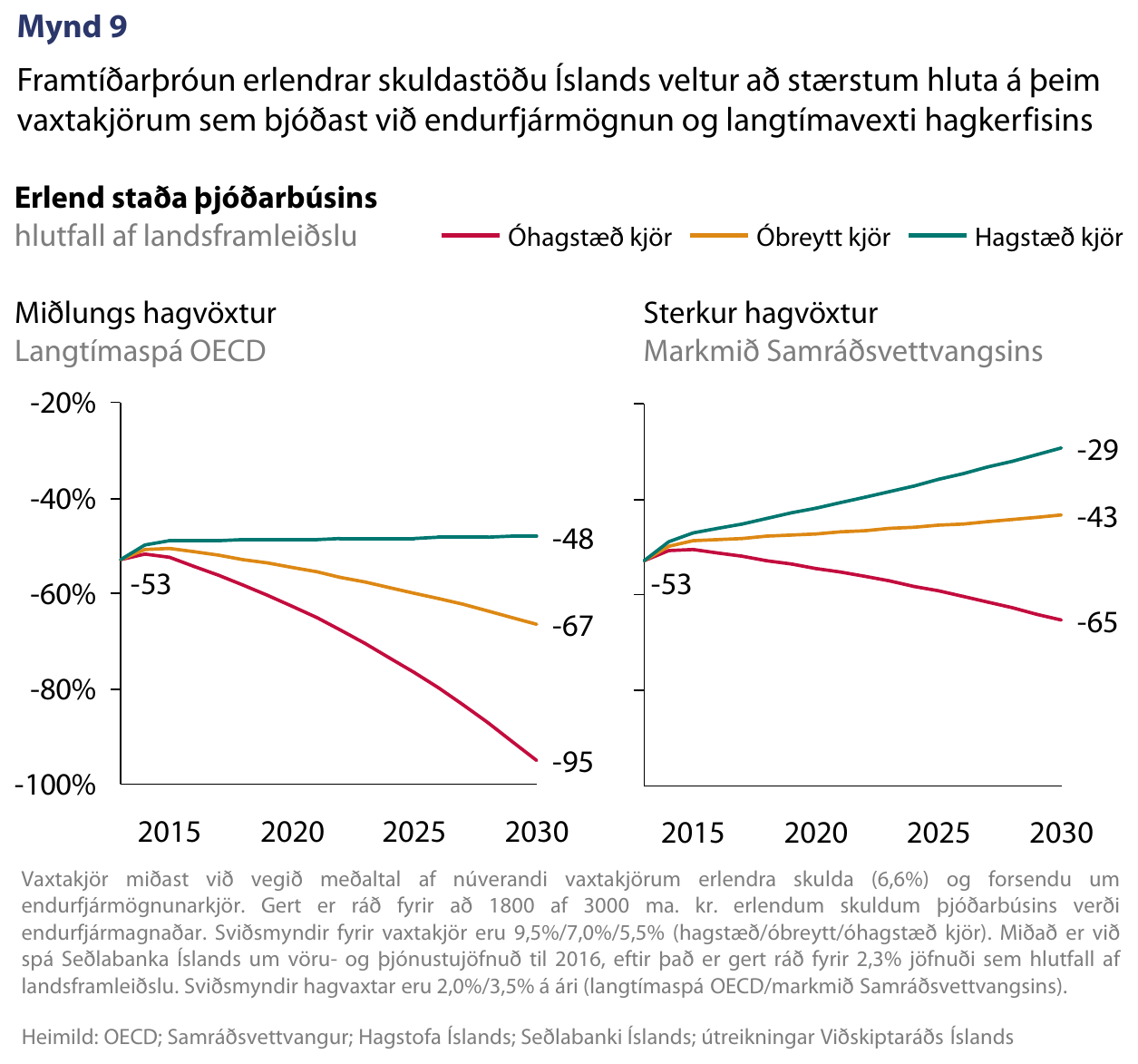

Afnám hafta mun því að miklu leyti velta á því hvort innlendir aðilar geti mætt þessari miklu endurfjármögnunarþörf með sjálfbærum hætti. Þar skiptir mestu máli að aukin vissa ríki um framtíðarhorfur hagkerfisins, einkum hvað varðar erlenda skuldastöðu og hagvöxt. Ef mikil óvissa er til staðar munu vaxtakjör innlendra aðila vera verri en ella og vaxtakostnaður vegna endurfjármögnunar hærri en þjóðarbúið getur staðið undir. Ef hagstæð fjármögnun næst mun skuldastaðan aftur á móti smám saman batna, þar sem þjóðarbúið hefur þá burði til að greiða af erlendum skuldum. Í þessu samhengi skiptir langtímahagvöxtur höfuðmáli. Ef Íslandi tekst að skapa skilyrði fyrir sterkum hagvexti sem drifinn er af vexti í útflutningi eru horfur um erlenda stöðu mun betri (mynd 9).

Af mynd 9 má sjá að ef ekki fást nægjanlega góð kjör er hætt við að þjóðarbúið festist í vítahring sívaxandi skulda og sífellt verra aðgengi að endurfjármögnun. Að sama skapi má sjá að ef tekst að skapa forsendur fyrir langtímahagvexti er útlitið mun bjartara en ella. Við ákvörðun um kjör á lánveitingum til Íslands horfa fjárfestar m.a. til hagvaxtarspáa til að meta greiðslugetu í framtíðinni, svo sterkar forsendur fyrir langtímahagvexti hjálpa innlendum aðilum að fá aðgang að fjármagni á betri kjörum.

Margvísleg óvissa er inni í þessari mynd. Hugsanlegt er að nauðasamningur kröfuhafa bankanna leiði til jákvæðari upphafsstöðu erlendu skuldastöðunnar, sem myndi draga úr vaxtakostnaði og auðvelda endurfjármögnun. Þá er gert ráð fyrir föstum afgangi af vöru- og þjónustujöfnuði, en sá jöfnuður hefur verið afar sveiflukenndur í sögulegu samhengi og því er erfitt að spá fyrir um hann. Að því sögðu er lærdómurinn sá sami: til að erlend staða þjóðarbúsins þróist með hagfelldum hætti þarf að byggja upp forsendur fyrir sterkum og útflutningsdrifnum hagvexti samhliða greiðara aðgengi að erlendu langtímafjármagni á hagstæðum kjörum.

Afnám hafta þarf að ná yfir bæði greiðsluvanda og snjóhengju

Staða þjóðarbúsins er viðkvæm vegna hárrar erlendrar skuldsetningar og greiðsluvandans sem er framundan. Íslendingar standa því á krossgötum um þessar mundir. Taka þarf stórar ákvarðanir á næstunni sem munu ráða miklu um lífskjör þjóðarinnar í framtíðinni. Í því samhengi eru tveir þættir sem skipta mestu máli. Annars vegar að skýr langtímastefna í efnahagsmálum liggi fyrir og hins vegar að mótuð sé heildstæð og trúverðug áætlun um afnám gjaldeyrishafta.

Langtímastefna í efnahagsmálum þarf að tryggja áframhaldandi uppbyggingu útflutningsgreina, bætta framleiðni, opnun hagkerfisins fyrir erlendri samkeppni og fjárfestingu. Slík stefna mun leiða til aukinnar tiltrúar innlendra og erlendra aðila á íslensku efnahagslífi sem örvar fjárfestingu og bætir vaxtakjör innlendra aðila.

Til skemmri tíma þarf að leggja fram trúverðuga áætlun um afnám gjaldeyrishafta sem styður við langtímastefnuna. Fyrirtæki í alþjóðlegri starfsemi munu hafa ráðandi áhrif á framtíðarvöxt útflutningstekna og til að stjórnendur þeirra kjósi að byggja upp starfsemina hérlendis er nauðsynlegt að trúverðugt afnám hafta sé skammt undan. Liggi slík áætlun fyrir mun það jafnframt draga úr fjármagnsflótta allra aðila þegar höftum verður aflétt og lágmarka þann efnahagslega óstöðugleika sem afnáminu fylgir.

Að sama skapi er brýnt að finna lausn á vanda fjármálakerfisins. Tveir af þremur stóru viðskiptabönkunum hafa nú verið í óbeinni eigu erlendra kröfuhafa í gegnum þrotabú í yfir fimm ár. Þar sem þrotabúin eru ekki langtímaeigandi hafa þau minni hag en ella af því að styðja við framtíðaruppbyggingu efnahagslífsins. Á sama tíma eru innlendar eignir þrotabúanna stærsti einstaki óvissuþátturinn hvað varðar greiðslujöfnuð Íslands. Það er því mikið undir að skynsamleg niðurstaða náist sem allra fyrst hvað varðar uppgjör þrotabúanna. Í því samhengi eru það hagsmunir allra aðila að kröfuhafar leggi fram raunhæfa tillögu að nauðasamningum sem vinnur á þeim áskorunum sem hér hafa verið útlistaðir.

Loks þurfa lífeyrissjóðir, einstaklingar og erlendir fjárfestar með krónueignir einnig að sjá fyrir endann á höftunum, svo ávöxtun og lífeyrir einstaklinga séu tryggð og að aðilum sé ekki mismunað. Takist að leggja fram áætlun sem nær yfir alla þessa þætti mun tiltrú á íslenskt efnahagslíf aukast nær samstundis. Það myndi leiða til bættra lánsfjárkjara innlendra aðila og flýta fyrir uppbyggingu alþjóðlegrar atvinnustarfsemi. Róðurinn væri því mun auðveldari í kjölfarið.

Samsetning snjóhengjunnar

Eins og sjá má á mynd 10 samanstendur snjóhengjan, mögulegt skammtímaútflæði fjármagns eftir afnám hafta, að meginefni af fimm þáttum: þrotabúum föllnu bankanna, lífeyrissjóðum, erlendum aðilum með krónueignir, innlendum fyrirtækjum og einstaklingum. Eðli og stærð snjóhengjunnar er mismunandi eftir því hvaða aðila er um að ræða. Hér er stutt yfirlit yfir þessa fjóra hluta snjóhengjunnar.

Innlend fyrirtæki

Íslensk fyrirtæki sem vilja fjárfesta erlendis eru lítill hluti snjóhengjunnar. Fyrir fjármálahrunið réðu þau yfir að meðaltali um 15% af erlendri verðbréfaeign innlendra aðila, en hlutdeild þeirra er nú komin niður í um 5% eftir setningu hafta. Ef miðað er við að hlutdeild innlendra fyrirtækja aukist upp í 15% á ný fljótlega eftir afnám haftanna gæti fjármagnsútstreymi vegna þeirra numið um 90-100 ma. kr.[4] Þessi upphæð er mun lægri en líklegt útstreymi vegna lífeyrissjóða, þrotabúa eða erlendra fjárfesta.

Á meðan hugsanlegt útflæði vegna innlendra fyrirtækja er takmarkað er fórnarkostnaðurinn vegna innilokunar þeirra einn stærsti kostnaðarliðurinn við höftin. Í nýlegri skoðun Viðskiptaráðs[5] var það mat ráðsins að útflutningur innlendra fyrirtækja innan alþjóðageirans hafi verið um 80 ma. kr. lægri en ella á síðasta ári vegna uppsafnaðra áhrifa haftanna. Skaðsemi haftanna fyrir þjóðarbúið er því mest þegar kemur að fyrirtækjunum og á sama tíma er hugsanlegt fjármagnsflæði úr landi þeirra vegna eftir afnám yrði minna en annarra aðila. Því ætti að vera forgangsatriði að fyrstu skref afnáms hafta miði að því að koma þessum aðilum út úr höftum.

Kröfuhafar bankanna

Þrotabúin eru stærsti einstaki aðili snjóhengjunnar. Innlendar eignir búanna sem renna myndu til erlendra kröfuhafa við uppgjör þrotabúanna nema 780 ma. kr.[6] Þar sem kröfuhafar bankanna hafa ekki áform um langtímafjárfestingar hérlendis þarf því að óbreyttu að útvega gjaldeyri til að fjármagna útgöngu þessara eigna. Verði uppgjörið með þessum hætti mun það hafa neikvæð áhrif á erlenda stöðu þjóðarbúsins sem nemur 44% af landsframleiðslu[7], sem gerir fjármögnun slíkrar útgöngu afar torvelda. Nokkur atriði geta hins vegar dregið úr þessu magni, til dæmis mögulegar afskriftir á innlendum eignum þrotabúanna eða gjaldþrotaskipti þar sem kröfuhafar fara út á lægra gengi síðar meir.

Einnig myndi ákjósanleg lausn skilja bankana eftir með erlenda fjármögnun til að auðvelda uppbyggingu efnahagslífsins. Afnám hafta á innlend fyrirtæki auðveldar þeim að fá eiginfjár-fjármögnun erlendis og þau stærstu geta sjálf aflað lánsfjár erlendis. Mikill meirihluti fyrirtækja verður þó áfram háður lánsfjármagni frá viðskiptabönkunum. Erlend fjármögnun bankanna er því mikilvægur hluti af því að styðja við útflutningsvöxt fyrirtækja í alþjóðlegri starfsemi.

Lífeyrissjóðir og einstaklingar

Lífeyrissjóðirnir koma skammt á eftir þrotabúunum þegar kemur að gjaldeyrisþörf. Sjóðirnir stýra um 2.500 ma. kr. af eignum og hlutfall erlendra eigna þar nemur um 20%. Stjórnendur sjóðanna telja hins vegar æskilegt að þetta hlutfall næmi 33% í dag og hækkaði upp í 40% á næstu tíu árum.[8] Miðað við þessar hlutfallstölur, ávöxtun núverandi eignasafns og hreinar inngreiðslur á komandi árum þurfa lífeyrissjóðirnir að færa 470 ma. kr. af fjárfestingu sinni út fyrir landsteinana fyrir lok árs 2019.[9] Þar sem inngreiðslur inn í sjóðina eru í krónum þurfa þeir gjaldeyri fyrir allri þessari tilfærslu. Ofan á þetta bætist sparnaður sem einstaklingar vilja fjárfesta erlendis, sem gæti numið um 60 ma. kr.[10]

Seðlabankinn hefur talað fyrir því að í áætlun um afnám hafta þurfi að takmarka erlendar fjárfestingar lífeyrissjóðanna fyrstu árin eftir afnám. Hafa þarf í huga að sú takmörkun fæli í sér skerðingu á ávöxtunarmöguleikum lífeyrisþega til að leysa úr greiðsluvanda þjóðarbúsins. Slík takmörkun gæti engu að síður verið hagkvæm fyrir þjóðarbúið til lengri tíma, sérstaklega ef hún flýtir fyrir afnámi hafta á aðra aðila, sem væri til þess fallið að auka hagvöxt og fjárfestingartækifæri sjóðanna hérlendis. Í millitíðinni mætti veita sjóðunum tækifæri til að fjárfesta í gjaldeyrisskapandi verkefnum, t.d. með fjármögnun nýrra virkjana eða kaupum á eignarhlut í Landsvirkjun, og takmarka þannig gjaldeyrisáhættu þar til takmarkanir á erlendar fjárfestingar þeirra væru að fullu afnumdar.

Erlendir fjárfestar með krónueignir

Auk kröfuhafa þrotabúanna og lífeyrissjóða eiga erlendir fjárfestar um 320 ma. kr. í auðseljanlegum skuldabréfum hérlendis. Þessi bréf gætu þeir selt við afnám hafta og flutt söluandvirðið úr landi, svo nægur gjaldeyrir þarf að vera til staðar til að mæta þessu útstreymi. Þetta magn hefur lækkað um helming á undanförnum árum og fer enn minnkandi vegna aðgerða Seðlabankans.

Draga mætti úr fjármagnsflutningum þessara aðila beint í kjölfar afnáms með sérstökum útgönguskatti, sem færi smám saman lækkandi eftir því sem lengri tími liði frá höftunum. Hugsanlegur greiðsluvandi vegna þessara aðila væri þannig minni í sniðum auk þess sem hið opinbera fengi tekjur við afnám sem bæta um leið skuldastöðu hins opinbera og erlenda skuldastöðu landsins. Draga mætti frekar úr þessari upphæð með uppboði á skuldabréfi í erlendri mynt sem þessir aðilar gætu þá nýtt til að komast út úr höftum. Til að slíkt væri hagfellt þyrfti bréfið að vera til langs tíma og jafnframt þyrfti slíkt uppboð að leiða til lágrar ávöxtunarkröfu bréfsins.

Þjóðarbúið og rekstur heimilis

Þegar helstu stærðir um erlendar skuldir og gjaldeyrisjöfnuð eru skoðaðar er gagnlegt að bera þjóðarbú saman við rekstur heimilis. Það er gert hér til að varpa ljósi á þýðingu þeirra helstu hugtaka sem notuð eru í skoðuninni með því að setja þau í kunnuglegra samhengi.

Þegar rekstur heimilis er skoðaður, t.d. þegar farið er í greiðslumat, er einkum horft á eftirtalda þætti til að meta afkomu og getu heimilisfólksins til að ná endum saman:

1. Hrein eign: Þær eignir sem heimilisfólkið á að frádregnum skuldum, t.d. húsnæðislánum.

2. Tekjur: Hve miklar tekjur koma inn á heimilið, sem nýta má í neyslu, sparnað eða afborganir af lánum.

3. Greiðslugeta: Hve mikið heimilismenn eiga eftir þegar greitt hefur verið fyrir neyslu, sem nýta má t.d. í sparnað eða afborganir af lánum.

4. Afborganir: Hve hátt hlutfall tekna fer í afborganir af núverandi lánum heimilisfólksins.

5. Sparnaður: Hve mikið spara heimilismenn í hverjum mánuði, eftir neyslu og afborganir af lánum.

Allir þessir þættir eiga sér hliðstæðu í þjóðarbúskapnum og áhrif hans á lífskjörin:

1. Erlend staða: Erlendar eignir þjóðarbúsins að frádregnum erlendum skuldum þess. Hérlendis hefur þessi staða verið neikvæð síðastliðin þrjátíu ár, en í mismiklum mæli.

2. Landsframleiðsla: Hve mikil verðmæti eru sköpuð á Íslandi, sem nýta má í neyslu, fjárfestingar eða afborganir af lánum. Landsframleiðsla er há hérlendis í alþjóðlegum samanburði.

3. Vöru- og þjónustujöfnuður: Hve mikið þjóðarbúið á eftir þegar greitt hefur verið fyrir neyslu, þ.e. innflutning á vörum og þjónustu til landsins. Þessi jöfnuður var neikvæður fyrir fjármálahrunið, en hefur verið jákvæður eftir það.

4. Þáttatekjujöfnuður: Líkt og afborganir fyrir heimilin er þáttatekjujöfnuður hve mikið Íslendingar hafa í hreinar tekjur af lánum og fjárfestingum. Þar sem Íslendingar skulda meira en þeir eiga er þessi jöfnuður neikvæður, líkt og ungt heimilisfólk greiðir oftast meira í afborganir af lánum en það fær í ávöxtun á sparnað sinn.

5. Viðskiptajöfnuður mælir hve mikið þjóðarbúið á eftir í sparnað þegar greitt hefur verið fyrir neyslu og borgað af erlendum lánum. Þessi jöfnuður er summan af vöru- og þjónustujöfnuði annars vegar og þáttatekjujöfnuði hins vegar. Viðskiptajöfnuðurinn hefur verið neikvæður undanfarin ár, sem hefur leitt til erlendrar skuldasöfnunar þjóðarbúsins.

Tilvísanir

[1] Sjá skoðun Viðskiptaráðs frá 11. mars 2014: „Kosta gjaldeyrishöftin okkur 80 ma. kr. á ári?“

[2] Hér getur bæði verið um beina erlenda fjárfestingu að ræða sem og lánsfjármögnun erlendra aðila, t.a.m. til innlendra fjármálafyrirtækja eða stærri rekstrarfyrirtækja með tekjur í erlendri mynt.

[3] Lauslega má áætla að um helmingur halla opinberra aðila sé vegna eignarhalds erlendra aðila á ríkisskuldabréfum á meðan hinn helmingurinn er vegna skuldastöðu fyrirtækja í eigu eða með ábyrgð opinberra aðila.

[4] Miðað er við tölur frá Seðlabanka Íslands um erlenda verðbréfaeign eftir aðilum (Upplýsingarit 2011/2). Gert er ráð fyrir að hlutdeild innlendra fyrirtækja í erlendum verðbréfum verði sú sama og fyrir fjármagnshöft.

[5] Sjá skoðun Viðskiptaráðs frá 11. mars 2014: „Kosta höftin okkur 80 ma. kr. á ári?“

[6] Seðlabanki Íslands (Fjármálastöðugleiki 2014/1).

[7] Samkvæmt áætlun Seðlabanka Íslands (Fjármálastöðugleiki 2014/1).

[8] Elvar Ingi Möller, MS ritgerð (2013): „Fjárfestingavilji lífeyrissjóða í erlendri mynt innan gjaldeyrishafta.“

[9] Áætlun Viðskiptaráðs. Miðað er við 33% hlutfall erlendra eigna fyrir lok árs, línulega aukningu upp í 40% hlutfall árið 2024, nettó inngreiðslur upp á 40 ma. kr. á ári á föstu verðlagi og 3,5% raunávöxtun bæði innlendra og erlendra eigna.

[10] Miðað er við tölur frá Seðlabanka Íslands um erlenda verðbréfaeign eftir aðilum (Upplýsingarit 2011/2). Gert er ráð fyrir að hlutdeild einstaklinga í erlendum verðbréfum verði sú sama og fyrir fjármagnshöft.

Tengt efni

Stefnan í peningamálum

Ensk samantekt á skoðun um gjaldeyrishöftin

Að borga eða ekki að borga

Fjármálabólur, há skuldsetning og lágt verðbólgumarkmið

Gjaldeyrishöftin: Ný skýrsla og afnámsáætlun