Hagsmunamál að fæla ekki burt erlenda fjárfestingu

Umsögn Viðskiptaráðs um áform um lagasetningu um rýni á erlendum fjárfestingum vegna þjóðaröryggis og allsherjarreglu

Tenglar

Viðskiptaráð Íslands hefur tekið til umsagnar áform um lagasetningu um rýni á erlendum fjárfestingum vegna þjóðaröryggis og allsherjarreglu.

Samantekt

Í umsögn Viðskiptaráðs er að finna nánari umfjöllun um:

- Ísland stendur mjög illa í samanburði við aðrar þjóðir um alþjóðaviðskipti og erlenda fjárfestingu.

- Gildandi reglur um erlenda fjárfestingu eru þegar mun strangari og óhagfelldari hér en í nær öllum

- ríkjum OECD.

- Við þjóðinni blasir einstakt tækifæri vegna flokkunar sem nýmarkaðsríki hjá FTSE.

- Beint samhengi er á milli efnahagslegra framfara, þekkingar, nýsköpunar og erlendra fjárfestinga.

- Viðskiptaráð gerir alvarlegar athugasemdir við áformin:

- Áformin eru ekki samræmd við gildandi rétt og leiða til aukinnar réttaróvissu.

- Mat á áhrifum liggur ekki fyrir. Nauðsynlegt er að framkvæma ítarlegt, heildrænt mat á áhrifum.

- Hugtakanotkun og skilgreiningar eru óljósar og viðmið byggð á huglægu mati. Þetta hefur fælingarmátt og skapar réttaróvissu.

- Áformin ganga enn lengra en þær fyrirmyndir sem vísað er til. Það eykur enn á óvissu. Rökstuðning skortir.

- Flækjustig og óvissa um meðferð mála á stjórnsýslustigi, t.d. varðandi tímafresti eða skýr, hlutlæg viðmið sem þurfi að uppfylla, dregur úr tiltrú erlendra fjárfesta á hagkerfinu.

- Áform um að einum ráðherra séu falin afdrif umsókna, í samhengi við óskýr viðmið, eykur enn á óvissu í umhverfi erlendra fjárfestinga. - Viðskiptaráð leggst gegn því að áformin nái að svo búnu fram að ganga en lýsir sig reiðubúið til samvinnu um faglega meðferð málsins.

Veruleg afturför í alþjóðaviðskiptum

Þann 15. júní sl. birti Viðskiptaráð niðurstöðu úr úttekt IMD viðskiptaháskólans í Sviss um samkeppnishæfni Íslands. Úttektin er ein lengsta samfellda samanburðarrannsókn á samkeppnishæfni ríkja. Góðu fréttirnar eru þær að staða Íslands í þeim samanburði hefur heilt yfir batnað undanfarin ár.

Ísland er þó enn eftirbátur annarra þróaðra ríkja þegar kemur að efnahagslegri frammistöðu. Þótt staða þjóðarinnar sé góð hvað landsframleiðslu og atvinnustig varðar stöndum við mjög illa þegar kemur að erlendri fjárfestingu og alþjóðaviðskiptum, þar sem við erum 28 og 30 sætum neðar en meðaltal Norðurlanda.

Bæði síðastnefndu atriðin hafa þróast til verri vegar undanfarinn áratug sem bendir til þess að tiltrú umheimsins á íslenska hagkerfinu fari dvínandi. Hlutfall beinnar erlendrar fjárfestingar af vergri landsframleiðslu, sem var ríflega 30% í fyrra, mælist svo lágt að Ísland skipar þar 61. sæti af 63 ríkjum í úttekt IMD fyrir árið 2022. Til samanburðar var hlutfallið um 56% að meðaltali innan OECD og 48% í heiminum öllum.

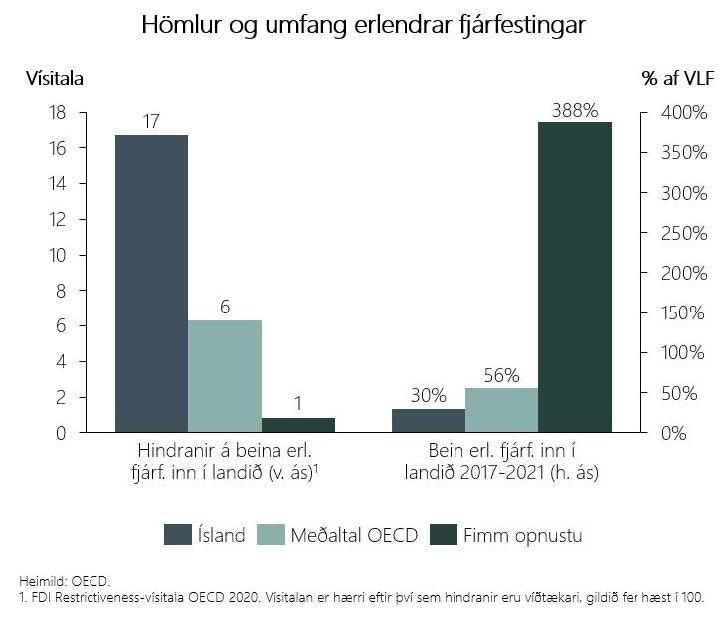

Hlutirnir hafa jafnframt þróast til verri vegar undanfarin ár en bein erlend fjárfesting sem hlutfall af landsframleiðslu hefur dregist saman á Íslandi. Fjárfestingin nam að meðaltali um 35% af vergri landsframleiðslu á árunum 2017-2021, samanborið við 62% árin 2010-2015.

Búum þegar við óhagfellt umhverfi

Íslenskt efnahagslíf býr nú þegar við ýmsar sérreglur um hömlur á erlenda fjárfestingu sem ekki þekkjast erlendis. Að nokkru leyti skýrist það af verulegum takmörkunum í ákveðnum atvinnugreinum. Hindranirnar eru t.a.m. mestar í sjávarútvegi þar sem eignarhald erlendra aðila í útgerðum má ekki fara umfram 25%. Þá mega erlendir fjárfestar ekki eiga meira en 49% í innlendum flugrekstri, þótt á því séu undanþágur.

Hér er þó ekki öll sagan sögð. Hömlur á erlenda fjárfestingu hér á landi eru um þrefalt meiri en gengur og gerist meðal OECD-ríkja. Aðeins tvö OECD-ríki búa við meiri hömlur á beina erlenda fjárfestingu en Ísland. Það eru Nýja-Sjáland og Mexíkó. Jafnframt ríkja meiri hömlur hér á landi í öllum atvinnugreinaflokkum, að fjölmiðlum undanskildum.

Staða erlendra fjárfestinga á íslenska hlutabréfamarkaðnum er afar lítil. Einungis 5% eigna eru í eigu erlendra fjárfesta, borið saman við 72% að meðaltali á Norðurlöndum.

Augu heimsins beinast að Íslandi

Við íslensku þjóðinni blasir einstakt tækifæri samhliða því að hlutabréfamarkaðurinn mun færast upp um gæðaflokk, í flokk nýmarkaðsríkja, hjá alþjóðlega vísitölufyrirtækinu FTSE Russell í þremur áföngum frá september á þessu ári fram í mars á því næsta. Samkvæmt upplýsingum frá Nasdaq Iceland er reiknað með því að um 50 milljarða innflæði erlendrar fjárfestingar verði af þessu tilefni einu saman.

Við þessi tímamót munu augu heimsbyggðarinnar beinast að Íslandi, þar sem hagkerfið verður gaumgæft með tilliti til tækifæra til fjárfestinga. Þess má vænta að erlendir vísitölusjóðir, sem þá geta fjárfest í íslenskum fyrirtækjum, muni meta fjárfestingatækifæri hérlendis. Hluti af því mati er fjárfestingaumhverfið í heild, ekki síst reglur, hömlur og hindranir.

Alvarlegar athugasemdir við áformin

Viðskiptaráð efast ekki um góðan ásetning að baki áformunum. Aftur á móti er tilefni til að gera alvarlegar athugasemdir við málið, eins og það er kynnt í samráðsgátt stjórnvalda.

Í fyrsta lagi hefur þess ekki verið gætt að kanna samræmi áformanna við gildandi rétt. Í því samhengi má nefna hömlur á erlenda fjárfestingu í flugsamgöngum og sjávarútvegi. Enginn reki er gerður að því að útskýra samspil áformanna við þessar hömlur og því fyrirsjáanlegt að réttaróvissa muni fylgja, verði þau afgreidd sem lög.

Í öðru lagi bera áformin þess merki að áhrif þeirra hafi ekki verið skoðuð sem neinu nemur. Viðskiptaráð telur það blasa við að áformin geti orðið til þess að draga enn frekar úr vilja til erlendra fjárfestinga hérlendis. Það er því tilefni til að gera alvarlegar athugasemdir við þennan þátt málsins. Viðskiptaráð telur óráð að gera breytingar á lagaumhverfi um erlendar fjárfestingar, í umhverfi sem er þegar óhagfellt, án þess að ítarlegt og hlutlægt mat á heildrænum áhrifum þess liggi fyrir. Fyrr má rota en dauðrota.

Í þriðja lagi er hugtakanotkun og skilgreiningar mjög á reiki. Þau viðmið sem fyrirhugað er að miða við, t.d. varðandi sérlega viðkvæma geira, þjóðaröryggi og allsherjarreglu, eru öll háð huglægu mati. Það er því ómögulegt að spá fyrir um efnislega þýðingu áformanna og þar með áhrif þeirra á erlenda fjárfestingu. Allar fjárfestingar eru eðli máls samkvæmt háðar óvissu. Það er ekki á þá óvissu bætandi með óskýru og flóknu lagaumhverfi. Mikilvægt er að huga betur að þessu og reyna eftir fremsta megni að notast við hlutlæga og skýra mælikvarða.

Í fjórða lagi ganga áformin víða lengra en sambærileg löggjöf erlendis, sem vísað er til í fordæmaskyni. Ekki er að finna sérstakan rökstuðning um tilefni enn strangari reglna hérlendis eins og áformað er, til viðbótar við þær hömlur sem gildandi réttur kveður þegar á um. Í þeim löndum sem vitnað er til hafa sambærileg lög nýlega tekið gildi og því ekki vitað hvort þau hafi reynst vel.

Í fimmta lagi er fyrirsjáanlegt að teknu tilliti til þess sem fram hefur komið, auk þess sem óvíst er um meðferð umsókna á stjórnsýslustigi, að flækjustig aukist. Þannig er óskilgreint hvaða málsmeðferð gildi um umsóknir, innan hvaða tímaramma þær skuli afgreiddar, eða á hvaða grundvelli hægt verði að synja þeim. Þá liggur ekki fyrir hvernig skuli farið með umsóknir sem ekki verði afgreiddar innan tímafrests. Öll þessi atriði auka á fælingarmátt og draga úr vilja til erlendra fjárfestinga.

Í sjötta lagi er gerð athugasemd við áform um að einum ráðherra sé falið vald til að rýna og skera úr um umsóknir um erlendar fjárfestingar, þótt tekið sé fram að honum beri eða sé heimilt að hafa samráð við aðra ráðherra. Ljóst er að pólitísk afstaða til erlendrar fjárfestingar er mismunandi eftir flokkum og því má ætla að ef mikill hluti rýninnar verður háður huglægu mati opni það á að meðferð mála verði ólík eftir því hver situr við stjórnvölinn hverju sinni. Fyrirhuguð afturvirkni skapar enn meiri óvissu, þar sem kosningar og breytt pólitísk forysta getur haft áhrif á fjárfestingu sem er löngu komin til framkvæmdar. Slík hætta getur vissulega einnig verið til staðar í stofnunum og er því lykilatriði að vel skilgreind málsmeðferð, með skýrum viðmiðum, liggi til grundvallar, hvort sem framkvæmd laga er eftirlátin ráðherra eða stofnun.

Líta ber til þess að hér er einungis um áform að ræða sem vænta má að eigi eftir að taka breytingum, í því skyni að bæta úr augljósum vanköntum sem koma í ljós í samráðsferlinu. Óskandi væri að niðurstaðan yrði sú að gera fjárfestingarumhverfið á Íslandi skýrara, fyrirsjáanlegra og eftirsóknarverðara, en ekki auka á það flækjustig sem fyrir er og á sinn þátt í að erlend fjárfesting hérlendis er langt fyrir neðan meðallag OECD-ríkjanna.

Hvers vegna skiptir þetta máli?

Tengsl beinnar erlendrar fjárfestingar og hagvaxtar eru ótvíræð en fjölmargar rannsóknir hafa sýnt fram á að hún auki bæði framleiðni og hagvöxt. Fjárfestingunni fylgir alþjóðleg þekking og tækni, sem skilar sér í útbreiðslu nýjunga og nýrra framleiðsluhátta sem og aukinni framleiðni heima fyrir.

Þá er bein erlend fjárfesting talin leiða til aukinnar samkeppni á fjármálamörkuðum, bæði innanlands og utan, sem eykur skilvirkni samfara betri nýtingu framleiðsluþátta. Aðkoma erlendra fjárfesta skapar almennt tækifæri til aukinnar innlendrar fjárfestingar og uppbyggingar. Fjármagnsflæði til íslensku sprotafyrirtækjanna í fyrra rennir stoðum undir þá kenningu, en þar komu erlendir fjárfestar að nærri níu af hverjum tíu fjármögnunarlotum.

Með beinni erlendri fjárfestingu má jafnframt ná fram aukinni þjóðhagslegri áhættudreifingu þar sem erlendir fjárfestar taka á sig hluta af rekstraráhættu atvinnulífsins. Geta þeir því síður hörfað í skjól þegar harðnar á dalnum, sem eykur þanþol hagkerfisins þegar illa árar. Innstreymi vegna beinnar erlendrar fjárfestingar er því hvorki talið ógna fjármálastöðugleika né leiða til þjóðhagslegs ójafnvægis, andstætt þeirri hættu sem getur skapast af spákaupmennskuflæði og öðru kviku fjármagnsflæði.

Niðurstaða

Hagsmunir þjóðarinnar af því að fæla ekki enn frekar burt erlenda fjárfestingu eru mikilsverðir og ótvíræðir. Gildandi réttur á því sviði er þegar óhagfelldur og hefur orðið til þess að erlend fjárfesting er óvíða minni en á Íslandi meðal þróaðra ríkja. Við þjóðinni blasir einstakt tækifæri til þess að laða að erlenda fjárfestingu þegar Ísland færist upp um flokk hjá FTSE í þremur áföngum á næstu misserum.

Fyrirliggjandi áform eru óskýr og auka bæði flækjustig og óvissu. Samræmis við gildandi rétt hefur ekki verið gætt. Hlutlægt og ítarlegt mat á áhrifum skortir. Viðskiptaráð telur að gera þurfi miklar breytingar á málinu áður en það verður fært í frumvarpsform.

Viðskiptaráð leggst gegn því að áformin nái að svo búnu fram að ganga en lýsir sig reiðubúið til samvinnu um faglega meðferð málsins.

Að lokum áskilur Viðskiptaráð sér rétt til að koma frekari athugasemdum á framfæri á síðari stigum og er reiðubúið að skýra umsögn sína sé þess óskað.

Tengt efni

Straumhvörf og stefna Íslands

FuelEU grafi undan samkeppnishæfni Íslands

Ísland stenst ekki samkeppni um erlenda fjárfestingu

Styðja þarf við erlenda fjárfestingu í stað þess að torvelda hana

Steinar í götu samrunaaðila