Ný sjálfbærnitilskipun hefur áhrif á flestöll fyrirtæki

Ný tilskipun Evrópusambandsins um sjálfbærnireikningsskil mun hafa áhrif á flestöll fyrirtæki á Íslandi. Það er vegna nýrrar kröfu um að upplýsingaskylda nái til virðiskeðju þeirra fyrirtækja sem falla undir hana.

Viðskiptaráð hefur tekið til umsagnar áform um innleiðingu á sjálfbærnireikningsskilatilskipun ESB 2022/2464 (Corporate Sustainable Reporting Directive – CSRD).

Tilskipun með víðtæk áhrif

Tilskipunin felur í sér ítarlegri og yfirgripsmeiri kröfur um ófjárhagslega upplýsingagjöf fyrirtækja. Með henni verða fyrirtæki skylduð til að birta upplýsingar með heildstæðum hætti um sjálfbærni, ófjárhagslega virðisþætti og hvernig reksturinn er háður þessum þáttum.

Innleiðingin verður umfangsmikil enda breytir hún þremur tilskipunum ESB og einni reglugerð sem þegar hafa verið innleiddar í íslenskan rétt. Hún kallar því á breytingu á lögum um ársreikninga nr. 3/2006, lögum um endurskoðendur og endurskoðun, nr. 94/2019 og lögum um upplýsingaskyldu útgefenda verðbréfa og flöggunarskyldu nr. 20/2021 og reglugerð nr. 537/2014 um endurskoðun á einingum tengdum almannahagsmunum. Henni er ætlað að leysa ýmis vandamál núgildandi laga um birtingu sjálfbærniupplýsinga þar sem fyrri tilskipun, NFRD (Non-Financial Reporting Directive) þykir ekki nógu skýr.

CSRD felur því í sér víðtækara gildissvið, ítarlegri og strangari skilyrði um birtingu ófjárhagslegra upplýsinga og nýja sjálfbærnireikningsskilastaðla (European Sustainability Reporting Standards eða ESRS). Hún skyldar jafnframt tiltekin fyrirtæki til að framkvæmda svokallaða tvíátta mikilvægisgreiningu (double materiality assessment) á starfsemi sinni, þar sem áhrif starfsemi á ytra umhverfi annars vegar og áhrif sjálfbærni á rekstur félagsins hins vegar, eru greind. Sú greining ákvarðar svo hvaða staðlar skulu notaðir við skýrslugerð.

Þótt tilskipunin taki einungis til stærri fyrirtækja mun hún hafa íþyngjandi áhrif á flestöll fyrirtæki á Íslandi. Það er vegna þess að gerð er krafa um að upplýsingarnar nái til allrar virðiskeðju fyrirtækja sem falla undir tilskipunina. Minni fyrirtæki sem falla utan við gildissvið tilskipunarinnar munu því engu að síður þurfa að veita stærri fyrirtækjum þessar upplýsingar svo þau stærri geti uppfyllt sínar skyldur.

Áskorun um innleiðingu án gullhúðunar

Frestur til innleiðingar var 7. júlí síðastliðinn en þar sem tilskipunin situr enn föst hjá sameiginlegu EES-nefndinni er ekki hægt að innleiða hana hér á landi sem stendur. Því eru allar líkur á því á þrýst verði á hraða innleiðingu hérlendis þegar tilskipunin verður tekin upp í EES-samninginn.

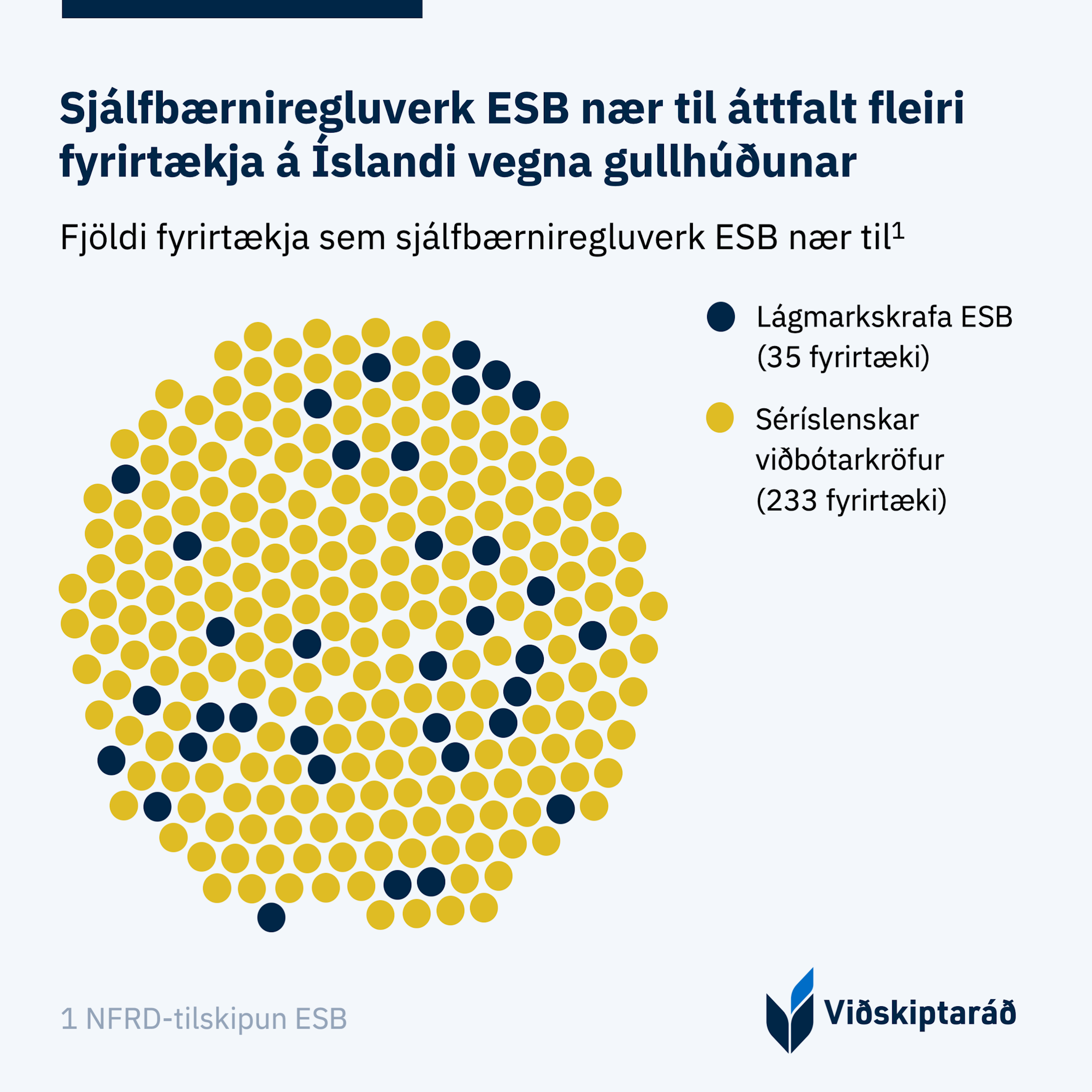

Að gefnu tilefni vill Viðskiptaráð árétta mikilvægi þess að tilskipunin verði innleidd án allrar gullhúðunar. Því miður eru ófá dæmi þess að eldri tilskipanir í regluverki Evrópusambandsins hafi verið innleiddar með óþarflega íþyngjandi hætti hér á landi, með miklum tilkostnaði fyrir íslensk fyrirtæki og samfélag. Það var til dæmis gert þegar forveri CSRD, áðurnefnd NFRD tilskipun, var innleidd. Gullhúðun við innleiðingu hennar leiddi til þess að hún náði til áttfalt fleiri fyrirtækja en lágmarkskröfur ESB kváðu á um. Viðbótarkostnaður íslenskra fyrirtækja vegna þessarar gullhúðunar nemur um 10 milljörðum króna.

Þá er ótalinn kostnaður vegna gullhúðunar við innleiðingu flokkunarreglugerðar ESB 2020/852 (e. taxonomy for sustainable activities), tilskipunar um endurskoðun eininga tengdum almannahagsmunum ESB 537/2014, reglugerðar um upplýsingagjöf tengda sjálfbærni á sviði fjármálaþjónustu ESB 2019/2088 (SFRD) svo fleiri séu nefndar. Gildissvið allra þessara reglugerða er víðtækara á Íslandi en leiðir af þeim tilskipunum sem þær byggja á.

Viðskiptaráð telur sérstaklega mikilvægt að vandað sé til verka þegar innleiddar eru Evrópugerðir í löggjöf sem snertir atvinnulífið í heild, sem þessi innleiðing mun óhjákvæmilega gera. Ráðið vill því árétta hvað felst í gullhúðun og hvetur ráðuneytið til tryggja að gætt verði að öllum þáttum hennar, en þeir eru að:

- Setja ítarlegri reglur umfram þær lágmarkskröfur sem kveðið er á um í þeirri tilskipun sem verið er að innleiða

- Víkka út gildissvið tilskipunar til dæmis með því að nota víðtækara orðalag en það sem kveðið er á um í henni

- Nýta ekki til fulls þær undanþágur sem kveðið er á um í tilskipun

- Með því að viðhalda lögum sem kveða á um strangari skilyrði en kveðið er á um í þeirri tilskipun sem verið er að innleiða

- Setja viðurlög sem teljast ekki vera í samræmi við venju góðrar lagasetningar

- Innleiða tilskipun of snemma miðað við þá dagsetningu sem kveðið er á um í henni

Viðskiptaráð hvetur ráðuneytið því til að gæta sérstaklega vel að ofangreindum þáttum. Til að mynda svo viðmið um heildareign, hreina veltu og meðalfjölda ársverka séu þau sömu og lágmarkskröfur tilskipunarinnar kveða á um, allar undanþágur verði nýttar, strangari skilyrðum í gildandi regluverki verði ekki viðhaldið og frumvarpið fylgi fyrirhugaðri tímalínu tilskipunarinnar. Að framansögðu virðist ekki síst vanþörf á að aflétta fyrirliggjandi gullhúðun og draga þannig úr því tjóni sem hún hefur þegar valdið íslensku atvinnulífi.

Tilefni til að gera greinarmun á ársreikningi og skýrslu stjórnar

Samkvæmt áformunum á að bæta ákvæðum um sjálfbærnireikningsskil við kafla laga um ársreikninga sem fjalla um skýrslu stjórnar. Með ítarlegri og íþyngjandi kröfum um ófjárhagslegar upplýsingar telur ráðið að tilefni sé til þess að gera greinarmun á ársreikningi og skýrslu stjórnar, er það í samræmi við framkvæmd á hinum Norðurlöndunum og alþjóðlega þróun. Upplýsingar úr ársreikningi og skýrslu stjórnar mynda þá heild sem er staðfest af stjórn og framkvæmdastjórn. Þannig mætti skýra betur framkvæmd, auðvelda reikningsskil og um leið auka skilvirkni og gagnsæi í upplýsingagjöf fyrirtækja.

Viðskiptaráð áskilur sér rétt til að koma á framfæri frekari athugasemdum á síðari stigum og lýsir sig hér eftir sem hingað til reiðubúið til frekara samráðs.

Virðingarfyllst,

María Guðjónsdóttir

Lögfræðingur Viðskiptaráðs

Tengt efni

Varað við auknum byrðum á fyrirtæki vegna orkunýtnitilskipunar

Viðmið DORA verði skýr og fyrirsjáanleg

Varað við of íþyngjandi innleiðingu SRD-II

Smærri félögum veittur rýmri frestur

Varast þarf gullhúðun við innleiðingu SRD II