Aðgát skal höfð í nærveru fjármagns: Erindi á Skattadegi 2025

Hugmyndaríkt fólk þarf aðgang að fjármagni, svo það geti hrint hugmyndum sínum í framkvæmd. Flest lönd leitast við laða til sín öflugan mannauð og stilla fjármagnstekjuskatti í hóf þar sem háir skattar á fjármagnstekjur hafa fælandi áhrif á fjárfestingu, sem um leið er grundvöllur verðmætasköpunar og bættra lífskjara.

Tenglar

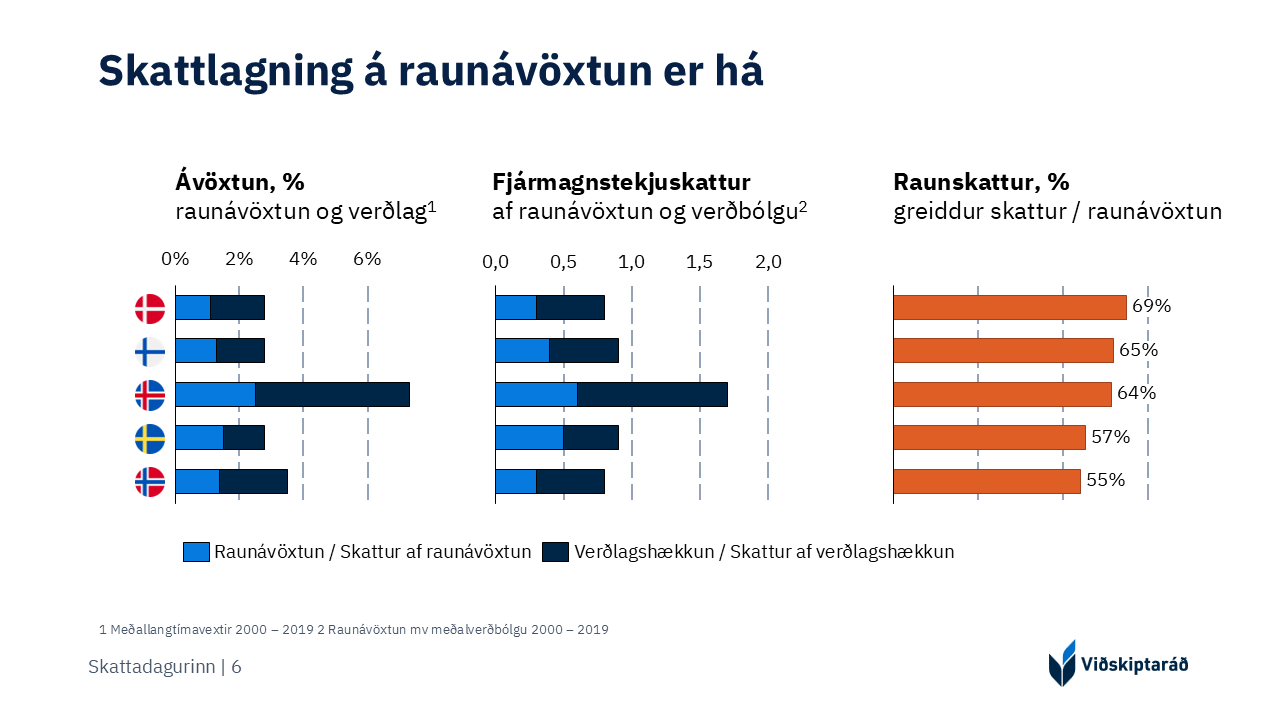

Í erindinu fjallaði María mikilvægi þess að tryggja að gæta hófs við skattlagningu fjármagns þar sem um er að ræða kvikan skattstofn. Ísland rekur lestina innan Evrópu þegar kemur að regluverki erlendrar fjárfestingar sem geri íslenskum fyrirtækjum erfitt fyrir að sækja sér fjármagn erlendis og er með fæsta tvísköttunarsamninga í Evrópu af löndum OECD en með þeim er dregið úr tvíksöttun og rutt úr vegi skattahrindrunum á viðskipti og fjárfestingar yfir landamæri. Þá leggst fjármagnstekjuskattur á nafnávöxtun en ekki raunávöxtun og þar með er verðbólga sem er söguleg há á Íslandi, skattlögð.

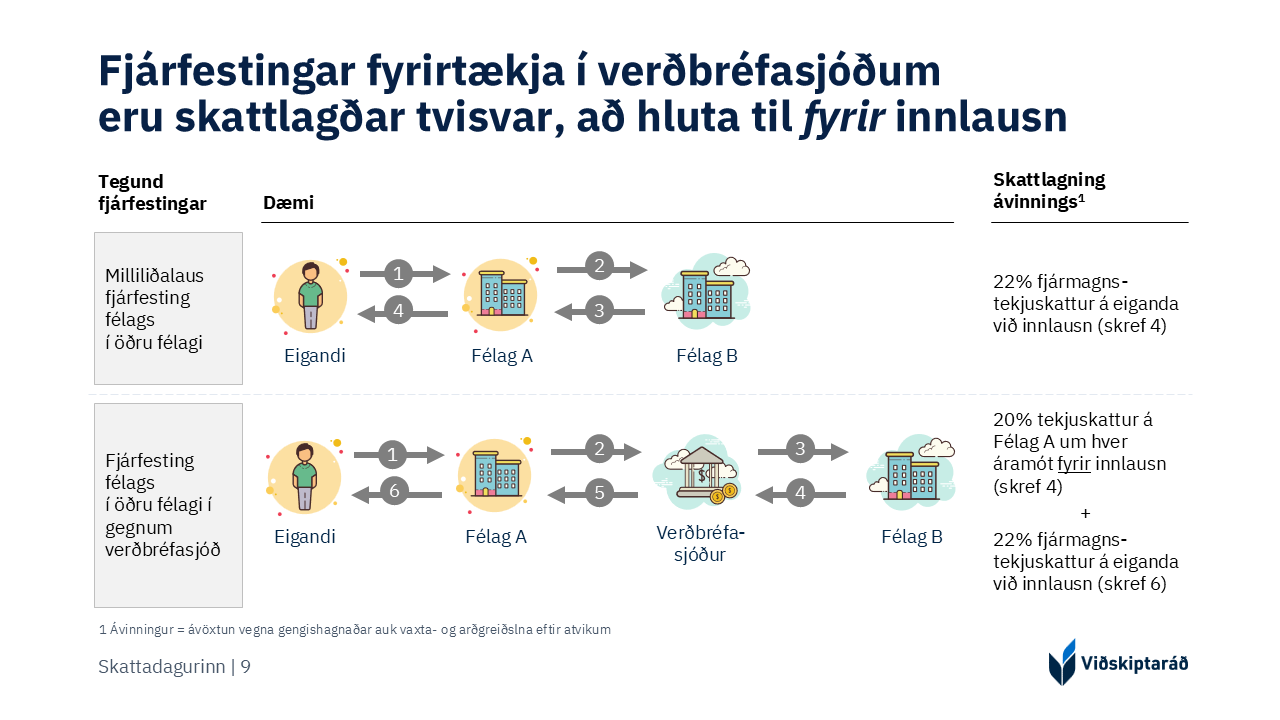

Virkni verðbréfamarkaða gegnir mikilvægu hlutverki fyrir efnahagskerfið og hefur mikil áhrif á hagvöxt í landinu. Þeir leiða saman annars vegar fjárfesta og hins vegar fyrirtæki. Samkvæmt lögum um verðbréfaviðskipti teljast bæði hlutabréf og hlutdeildarskírteini til verðbréfa. En við skattleggjum þau með mjög ólíkum hætti.

Fjármagnstekjuskattur lagður á söluhagnað og arð vegna hlutabréfa en tekjur af hlutdeildarskírteinum eru skattlagðar eins og vaxtatekjur. Þetta þýðir að fjárfesting félaga í sjóðum er skattlögð með allt öðrum hætti en fjárfesting félaga í hlutabréfum, jafnvel þó að sjóðurinn fjárfesti einungis í hlutabréfum.

Fjármagnstekjuskattur er einnig lagður á gengishagnað sem myndast á innlánsreikningum í erlendri mynt. Skatturinn er staðgreiðsluskyldur við úttekt af reikningi, hvort sem um úttekt í reiðufé eða millifærslu yfir á annan reikning er að ræða og skiptir ekki máli þótt millifært sé yfir á annan reikning í sömu mynt. Eina sem þarf til að myntin sé skattlögð er að hún hafi veikst gagnvart krónu. Jafnvel þó aldrei eigi sér stað viðskipti með krónu.

Tillögur til úrbóta

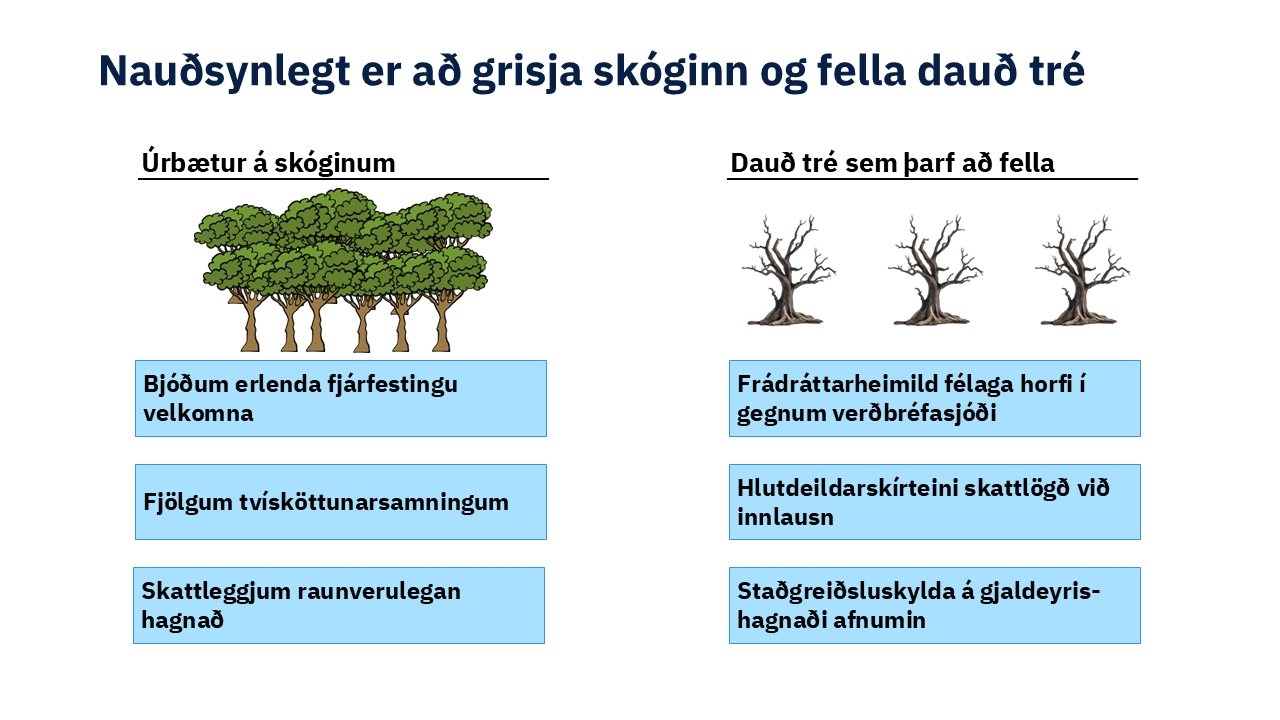

Að lokum lagði hún fram til sex umbótatillögur. Þrjár þeirra varðandi heildarumgjörðina og þrjár varðandi tæknilega útfærslu. Ísland verði að gera það aðlaðandi fyrir erlenda aðila að fjárfesta á Íslandi og fjölga tvísköttunarsamningum til að einfalda viðskipti milli landa. Skattleggja raunverulegan hagnað, bæði hvað varðar innleystan hagnað og raunávöxtun. Samræma skattframkvæmd hlutabréfa og hlutdeildarskírtueina svo frádráttarheimild félaga horfi í gegnum verðbréfasjóði, skattleggja á hlutdeildarskírteini allra aðila við innlausn og afnema staðgreiðsluskyldu á gjaldeyrishagnað erlendra aðila og einstaklinga eða afnema skattinn.

Aðrir þátttakendur á Skattadeginum voru Daði Már Kristófersson fjármála- og efnahagsráðherra, Haraldur Ingi Birggson lögmaður og meðeigandi hjá Deloitte og Ingvar Hjálmarsson framkvæmdastjóri Nox Medical.

Aðgát skal höfð í nærveru fjármagns - erindi á Skattadegi 2025 (PDF)

Sjá erindi Maríu á Skattadeginum í spilaranum hér að neðan.

Tengt efni

Fjármálaráðherra ekki svarað erindi Viðskiptaráðs ári síðar

Einfalda megi skattkerfið

Ísland stenst ekki samkeppni um erlenda fjárfestingu

Átta skattahækkanir á næsta ári

Fjárfestingar í verðbréfasjóðum tvískattlagðar: bréf til fjármálaráðherra