Frá orðum til athafna: innleiðing hagræðingartillagna

Í dag, fimmtudaginn 18. september, fór fram fundur um framvindu og horfur í rekstri hins opinbera og samfara honum hefur Viðskiptaráð gefið út nýja skoðun um hagræðingu í ríkisrekstri og framvindu tillagna hagræðingarhóps ríkisstjórnarinnar. Í skoðuninni kemur eftirfarandi fram:

Í skoðuninni kemur eftirfarandi fram:

- Fjárlagagatinu hefur verið lokað, en meirihluta rekstrarbatans má rekja til aukningar skatttekna, í stað lækkunar útgjalda líkt og áformað var í upphafi.

- Mesta kostnaðaraðhaldið hefur verið í formi niðurskurðar og lægri fjárfestinga, sem kallar á aukinn kostnað síðar meir.

- Núverandi stjórnvöld beittu nýrri og bættri nálgun með skipan hóps um hagræðingu í opinberum rekstri.

- Tillögur hópsins hafa þegar skilað árangri, en innleiðing sumra tillagna hefur gengið hægar en vonir stóðu til.

- Til að innleiðing skili tilætluðum árangri þarf að beita nýrri nálgun í vinnubrögðum með markmiðasetningu, forgangsröðun, gagnsæi og eftirfylgni.

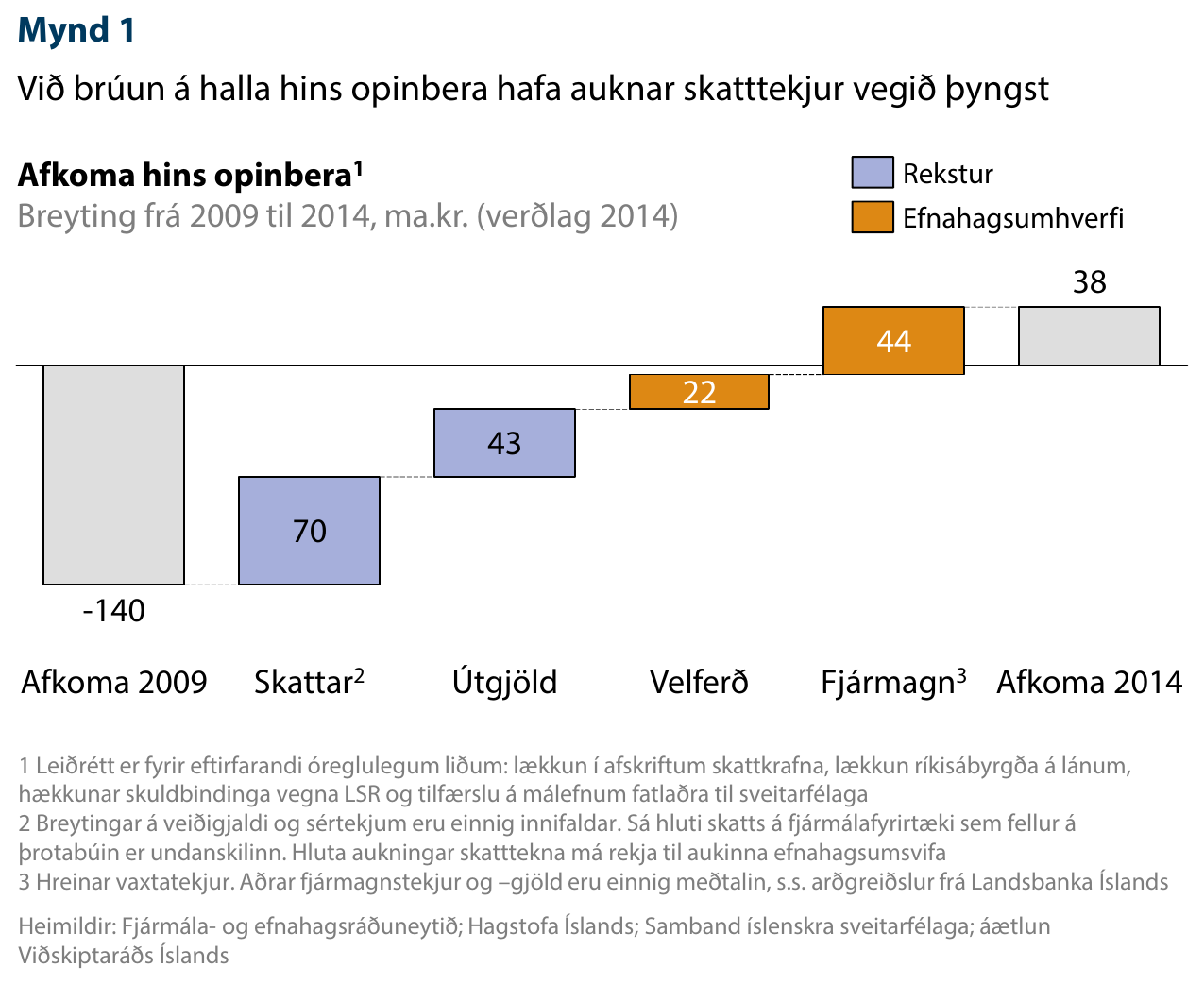

Fjárlagagatið sem myndaðist við hrun fjármálakerfisins hefur verið brúað. Afgangur af rekstri ríkissjóðs árið 2014 er áætlaður um 38 ma. kr. og nýtt fjárlagafrumvarp gerir ráð fyrir afgangi í ríkisfjármálum annað árið í röð. Þá er rekstur sveitarfélaga einnig að nálgast jafnvægi, en rekstrarafkoma þeirra fyrir árið 2014 er áætluð neikvæð um 3,7 ma. kr.

Leiðin til lokunar gatsins var ekki sú sem áætluð var. Rammaáætlun í ríkisfjármálum sem lögð var fram árið 2009 gerði ráð fyrir afgangi af rekstri ríkisins strax frá árinu 2012. Samkvæmt áætluninni átti að ná meirihluta þess afgangs fram með niðurskurði rekstrarútgjalda. Raunin varð hins vegar sú að rekstrarafkoma ríkissjóðs batnaði að stærstum hluta vegna aukinna tekna.

Af þeim 176 ma. kr. viðsnúningi sem hefur orðið frá árinu 2009 vegur aukning í skatttekjum þyngst, eða sem nemur um 70 ma. kr (mynd 1). Þar á eftir kemur samdráttur rekstrarútgjalda, sem nemur um 40 ma. kr. Afgangurinn hefur verið brúaður vegna bættra efnahagsaðstæðna, en þær hafa dregið úr bæði velferðarútgjöldum og fjármagnskostnaði ríkisins.

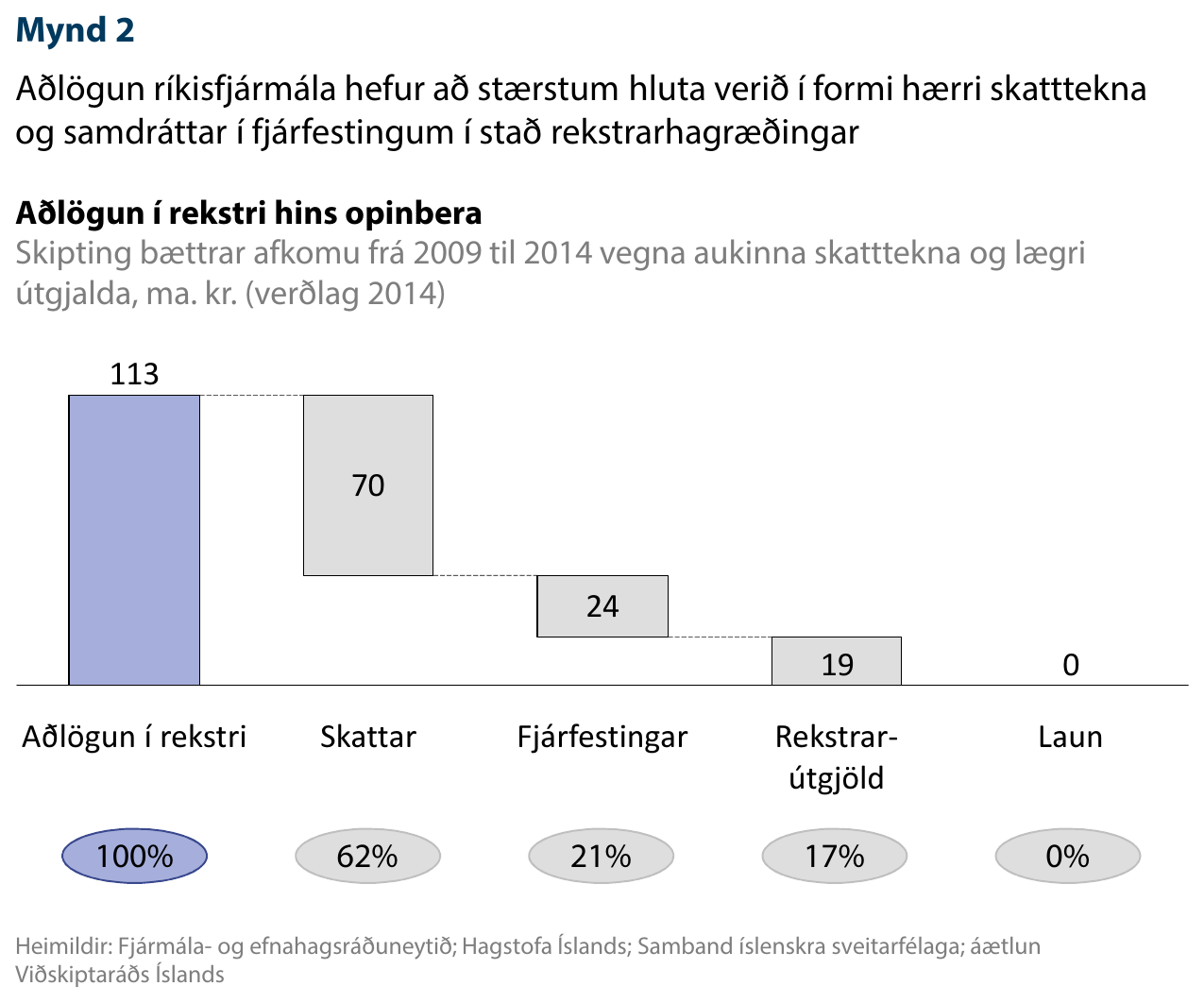

Flestir geta verið sammála um að opinbera þjónustu eigi að veita með sem skilvirkustum hætti. Í því felst að fjármagn og vinnuafl séu nýtt á hagkvæman máta. Við aðhald síðustu ára hefur þó ekki verið lögð áhersla á aukna skilvirkni í ríkisrekstrinum (mynd 2). Þannig hafa aukning skatttekna og samdráttur í fjárfestingum staðið undir 86% af rekstraraðlögun síðustu ára. Einungis 14% af aðlöguninni má rekja til lækkunar rekstrarútgjalda og enginn samdráttur hefur orðið í launakostnaði á tímabilinu.

Samdráttur í fjárfestingum er ekki vænleg leið til að brúa halla í ríkisfjármálum. Afleiðing slíkrar stefnu verður óhjákvæmilega aukinn kostnaður í viðhaldi og nýfjárfestingum í framtíðinni eða veiking í innviðum og þar með minni gæði opinberrar þjónustu. Hluti af lækkun rekstrarútgjalda er af sama meiði. Ef ríkisstofnanir draga úr útgjöldum í þjálfun, búnað og annað sem ætlað er að auka hagkvæmni í opinberum rekstri grefur það einnig undan gæðum opinberrar þjónustu.

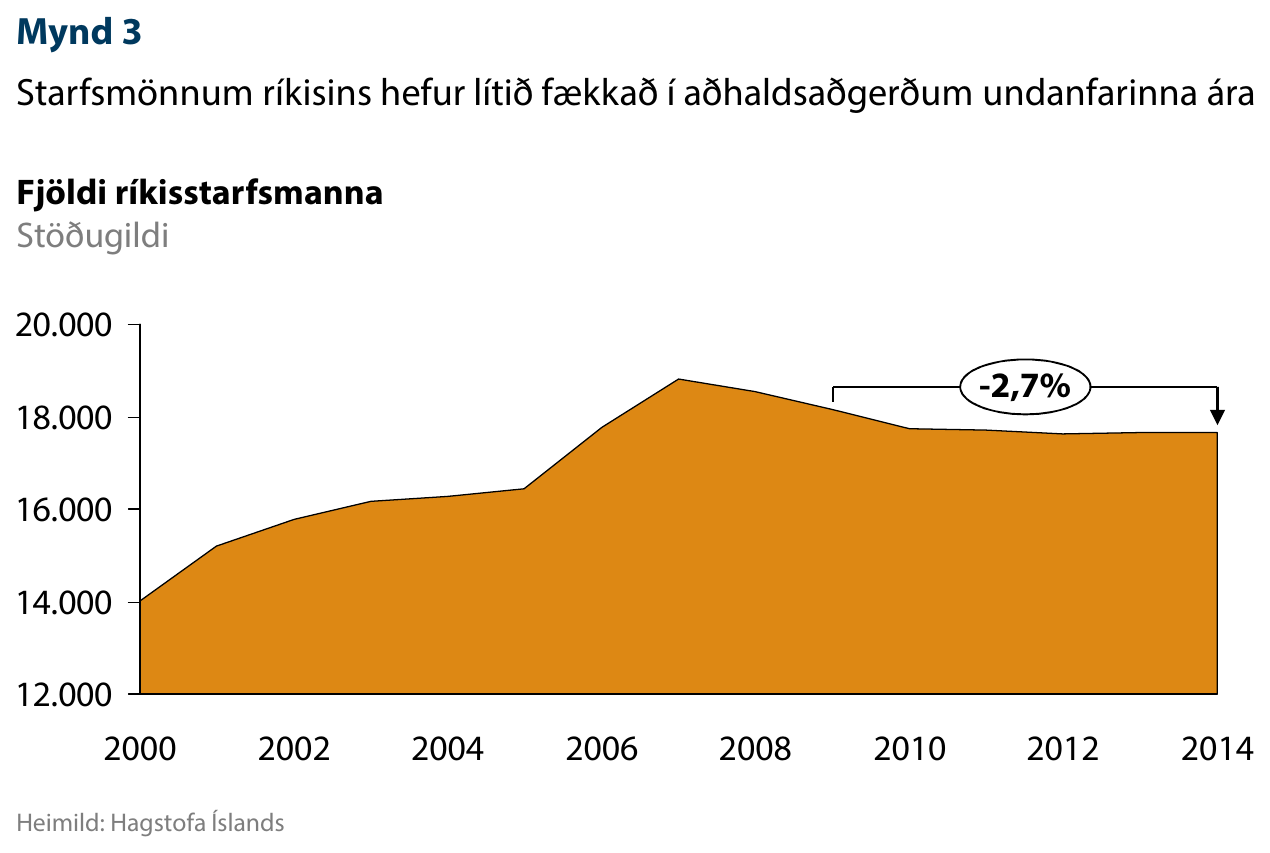

Kerfisbreytingar sem gera færri höndum kleift að vinna sömu verk eru árangursríkasta leiðin til að auka hagkvæmni í ríkisrekstri. Við aðhaldsaðgerðir undanfarinna ára hefur samdráttur í fjölda ríkisstarfsmanna hins vegar verið minni en 3% (mynd 3). Á sama tímabili hafa laun hjá ríkinu hækkað um svipað hlutfall að raunvirði, svo launaútgjöld hafa staðið í stað. Sú staðreynd að aðhaldsaðgerðir ríkisins hafi ekki leitt til neins samdráttar í launakostnaði bendir til þess að aukin hagkvæmni hafi ekki verið höfð að leiðarljósi við töku ákvarðana um niðurskurð á síðustu árum.

Efnahagslegar forsendur eru til staðar fyrir fækkun ríkisstarfsmanna. Á síðustu árum hefur almennur vinnumarkaður tekið við sér, atvinnuleysi lækkað í 3,3% og miklum hagvexti er spáð á komandi árum. Fækkun opinberra starfsgilda myndi því auka framboð vinnuafls á almennum vinnumarkaði á sama tíma og eftirspurn er fyrir hendi og þannig bæta skilyrði fyrir frekari verðmætasköpun á komandi árum.

Ný nálgun með hagræðingarhópnum

Núverandi ríkisstjórn boðaði nýja nálgun í ríkisrekstrinum í júlí 2013. Skipaður var starfshópur sem ætlað var að leggja fram tillögur um aukna hagræðingu í ríkisrekstri – tillögur sem myndu gera hinu opinbera kleift að veita sömu þjónustu með hagkvæmari hætti. Þetta var jákvæð breyting frá flötum niðurskurði undangenginna ára, þar sem lítil áhersla hafði verið lögð á kerfisbreytingar sem gætu dregið úr kostnaði án þess að skerða þjónustu.

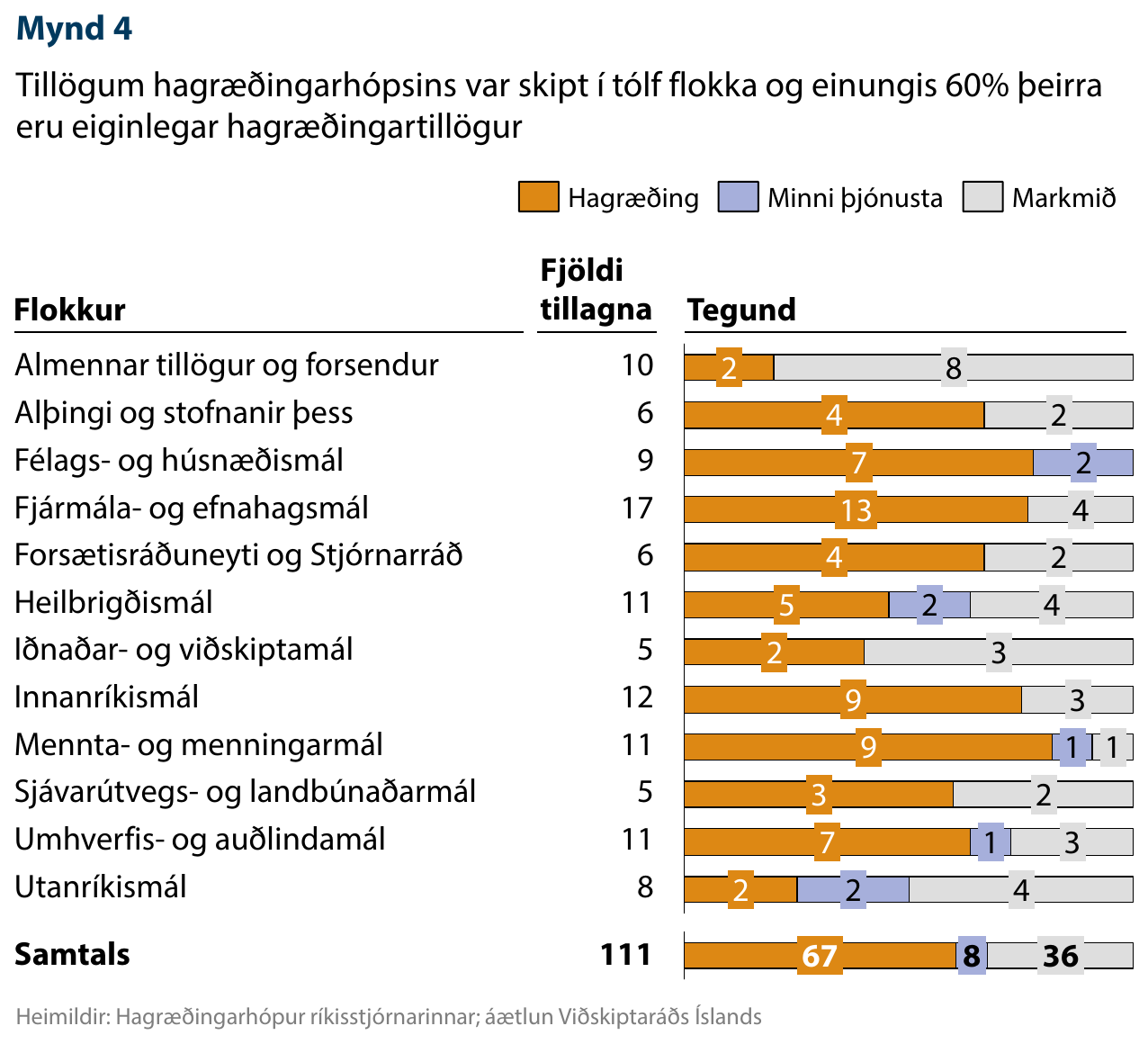

Hópurinn skilaði af sér 111 tillögum í nóvember sama ár sem skipt var í tólf flokka eftir helstu málaflokkum í opinberum rekstri. Hópurinn skilaði hins vegar ekki einungis hagræðingartillögum. Af tillögunum 111 voru átta tillögur þess efnis að hið opinbera drægi úr þjónustu sinni og 36 tillögur í formi almennari markmiða, annað hvort um hagræðingu eða pólitísk markmið (mynd 4). Einungis 60% tillagna hópsins voru því eiginlegar hagræðingartillögur.

Dæmi um hverja gerð af tillögu má sjá hér:

- Hagræðing: Stoðþjónusta innan Stjórnarráðsins, verði sameinuð á einum stað með það að markmiði að ná fram hagræði í rekstri aðalskrifstofa ráðuneytanna.

- Minni þjónusta: Hætt verði við fyrirætlanir um lengingu fæðingarorlofs.

- Markmið um hagræðingu: Skoðað verði hvort hægt er að vinna meira með Norðurlöndunum í lyfjamálum, t.d. varðandi innkaup á lyfjum og yfirfara rekstur Lyfjastofnunar.

- Pólitísk markmið: Við allar breytingar á stofnanakerfi og þjónustu ríkisins verði sérstaklega horft til þess möguleika að flytja opinber störf út á land.

Þrátt fyrir að hópurinn hafi skilað af sér tillögum af ólíkum meiði er meirihluti þeirra eiginlegar hagræðingartillögur þar sem lagðar eru til umfangsmiklar kerfisbreytingar. Væri þeim tillögum fylgt eftir mætti bæta rekstrarafkomu hins opinbera til muna án þess að skerða gæði þjónustunnar.

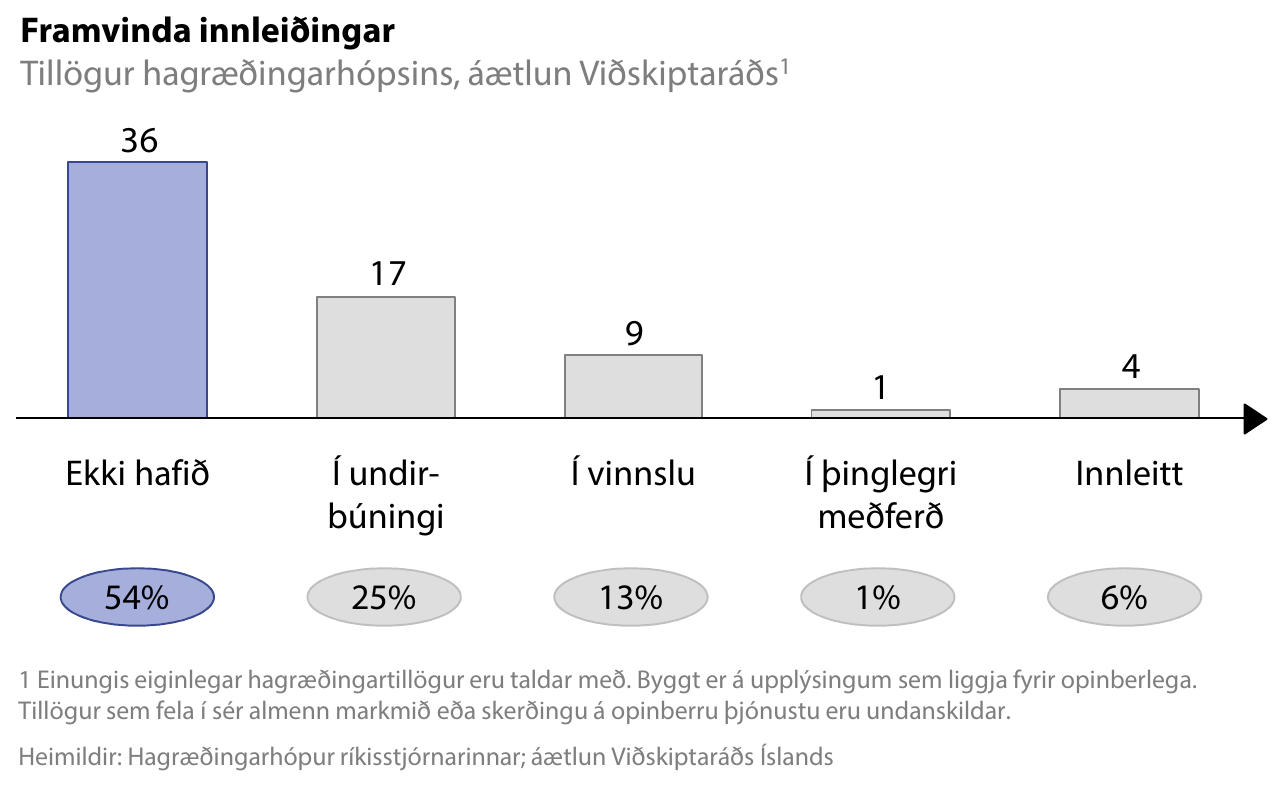

Í því ljósi hefur Viðskiptaráð áætlað framvindu hinna eiginlegu hagræðingartillagna miðað við þær upplýsingar sem opinberlega liggja fyrir. Niðurstaða áætlunarinnar er að betur megi gera við innleiðingu tillagna hópsins. Innleiðing sé ekki hafin á rúmlega helmingi tillagnanna (mynd 5) og einungis 7% tillagnanna séu komnar í þinglega meðferð eða hafi verið að fullu innleiddar.

Þessi áætlun stangast á við upplýsingar úr stjórnkerfinu. Samkvæmt svörum forsætisráðuneytisins frá því í maí á þessu ári var vinna ekki hafin við 20 tillögur, um 36 voru í ferli eða framkvæmd, þrjár í þinglegri meðferð og sjö innleiddar.[1] Afgangurinn var í forathugun eða undirbúningi. Þetta misræmi bendir til að upplýsingar séu til staðar um framvindu tillagnanna sem ekki hafa verið gerðar opinberar. Sú staða torveldir fjölmiðlum og öðrum aðilum að fylgjast með framvindu innleiðingar tillagnanna og veita þannig aðhald.

Þörf á nýrri aðferðafræði

Skipun hagræðingarhópsins er dæmi um rétta nálgun í opinberri stefnumótun sem hefur þegar skilað árangri. Innleiðing sumra tillagna hefur þó ekki gengið jafn hratt og vonast var eftir. Í þessu tilfelli liggur orsökin í þeirri aðferðafræði sem beitt hefur verið.

Fyrir það fyrsta var hlutverk hópsins ekki nægjanlega afmarkað. Með því að skila af sér tillögum sem fólu í sér allt í senn hagræðingu, samdrátt í þjónustu, almenn markmið og sértæk pólitísk markmið dró hópurinn úr áherslunni á hagræðingu í rekstri hins opinbera. Einstakar tillögur sem ekki geta talist eiginlegar hagræðingartillögur ollu deilum sem drógu úr áhrifamætti tillagnanna. Hefði hagræðingarhópurinn einungis skilað hagræðingartillögum hefði verið auðveldara fyrir stjórnvöld að innleiða þær.

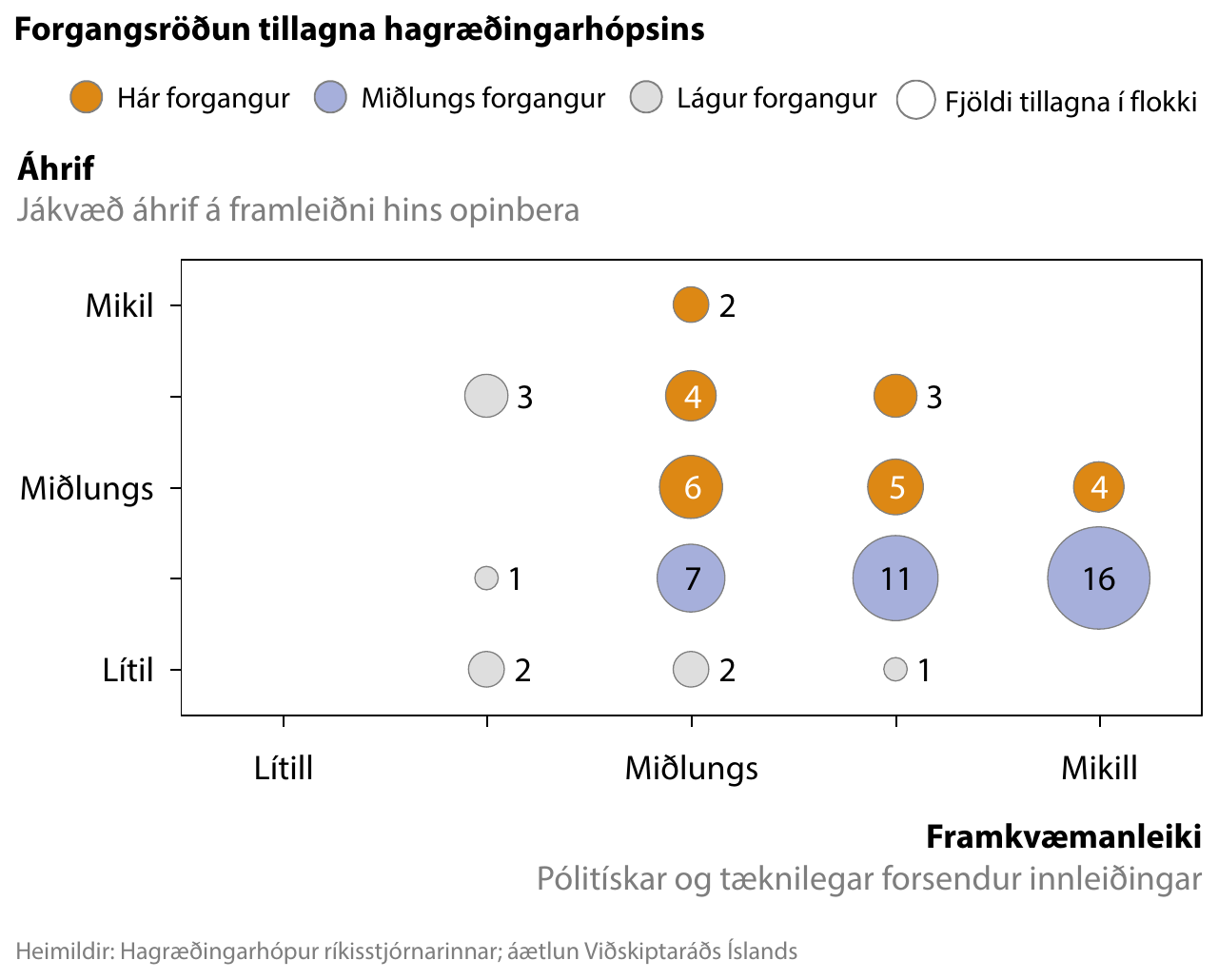

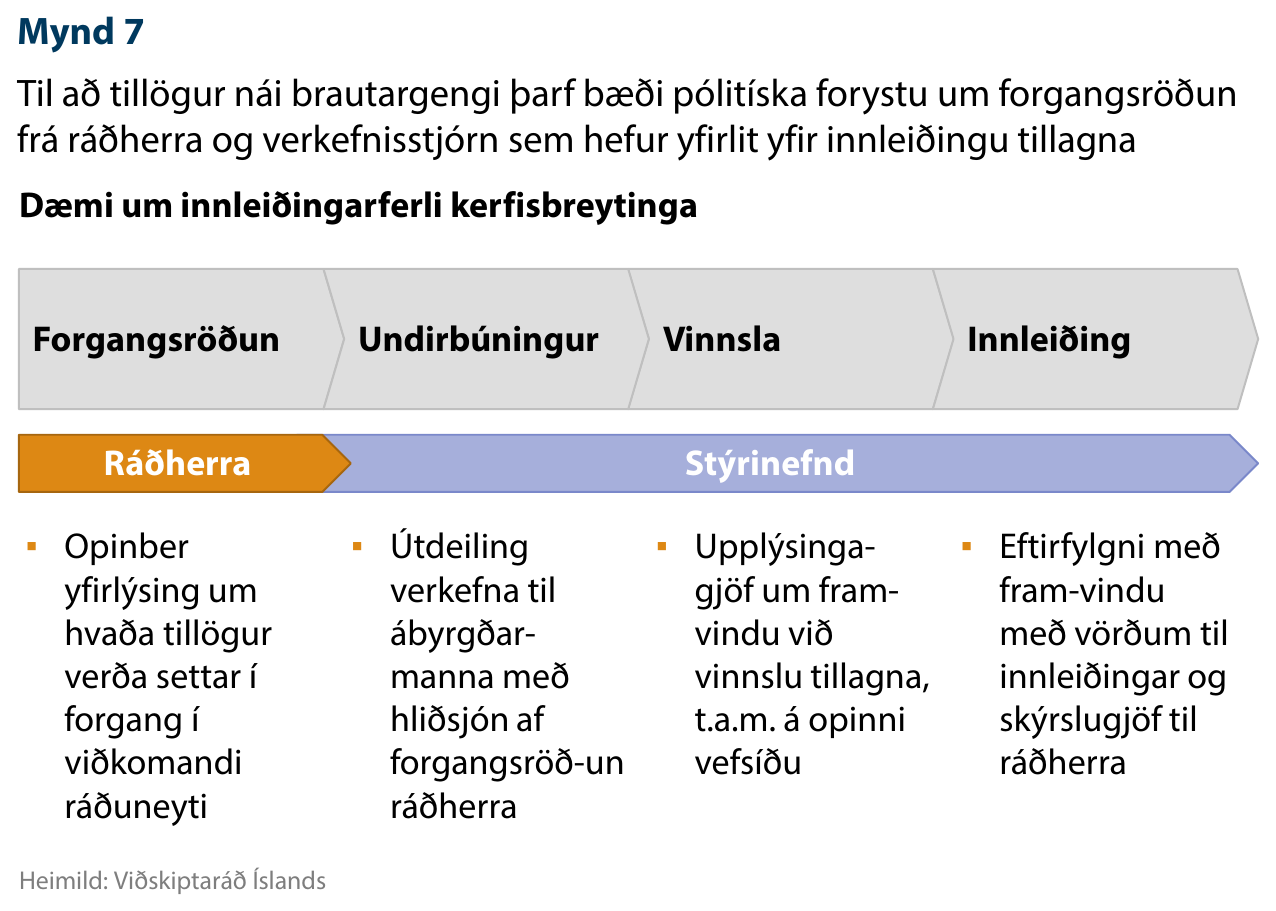

Í öðru lagi fylgdi ekki forgangsröðun með tillögunum til að auðvelda framkvæmd þeirra. Við umbætur í rekstri fyrirtækja er verkefnum iðulega forgangsraðað eftir fyrirfram ákveðnum ramma, til að mynda út frá áhrifum á reksturinn og tæknilegum framkvæmanleika. Ef hinum eiginlegu hagræðingartillögum er raðað upp á þessum kvörðum kemur í ljós að um 24 tillögur má setja í háan forgang, um 34 í miðlungs forgang og afganginn í lægsta forgang (mynd 6). Hefði slík forgangsröðun legið fyrir frá upphafi hefði það auðveldað eftirfylgni tillagnanna.

Í þriðja lagi hefur skort pólitíska forystu um innleiðingu tillagnanna. Til að unnt sé að fylgja þeim eftir á stjórnsýslustigi þurfa þeir ráðherrar sem tillögurnar heyra undir að veita þeim skýra pólitíska forystu með því að segja opinberlega að þeim verði fylgt eftir í viðkomandi ráðuneytum. Slíkri forystu fylgir ábyrgð sem gerir innleiðingu tillagnanna meira aðkallandi.

Loks hefur skort opinbera upplýsingagjöf um framvindu tillagnanna. Í tilfelli hagræðingarhópsins mætti til dæmis stýrihópur fylgja eftir framvindu tillagnanna með því að starfrækja vefsíðu þar sem fram kemur opinberlega hver framvindan er og hvar ábyrgð á framkvæmd innleiðingar liggi hverju sinni. Í því fælist bæði innra og ytra aðhald, annars vegar frá stýrihópnum og hins vegar frá almenningi, sem gæti fylgst með framvindunni.

Tillögur hagræðingarhópsins eru góðra gjalda verðar. Til að þær skili tilætluðum árangri þarf hins vegar að endurskoða aðferðafræðina við innleiðingu þeirra með ofangreindum hætti. Enn er tiltölulega stutt frá því að tillögurnar voru lagðar fram. Það er því ekkert því til fyrirstöðu að beita nýrri nálgun í aðferðafræðinni líkt og nýrri nálgun var beitt í ríkisfjármálunum við skipan hópsins. Með slíkum aðgerðum mætti auka hagræði við veitingu opinberrar þjónustu. Slíkt myndi skapa svigrúm til að vinda ofan af skattahækkunum síðustu ára og styrkja þar með grundvöll verðmætasköpunar á komandi árum.

Tilvísanir

[1] Sjá, http://www.ruv.is/frett/tillogur-hagraedingarhopsins-a-rekspol

Tengt efni

Morgunverðarfundur um aðhald í ríkisrekstri

Ný nálgun í skattamálum

Opinn fundur um skattamál fyrirtækja 23. september

Opinn fundur um skattamál fyrirtækja 23. september