Flýting afskrifta bætir samkeppnishæfni og laðar að erlenda fjárfestingu

Ærin ástæða er til að samþykkja fyrirhugaðar breytingar um flýtingu afskrifta

Tenglar

Viðskiptaráð þakkar fyrir tækifærið til að veita umsögn um frumvarp um hvata til fjárfestinga. Verði það að lögum skapast hvatar til aukinnar og nauðsynlegrar atvinnuvegafjárfestingar þannig að samkeppnishæfni Íslands styrkist. Sjaldan hefur verið þörfin verið meiri enda ljóst að efnahagslegra áhrifa kórónuveirunnar mun gæta áfram eftir að hjarðónæmi næst. Þörf er á kröftugum hagvexti til að afleiðingar kreppunnar skaði ekki hagsæld til langs tíma. Breytingarnar eru einnig skilvirk leið til að flýta grænni uppbyggingu og fagnar Viðskiptaráð sérstökum hvötum til þess. Að því sögðu vill Viðskiptaráð koma eftirfarandi á framfæri:

- Flýting afskrifta bætir samkeppnishæfni og laðar að erlenda fjárfestingu

- Lengja þarf gildistíma í ljósi dræmra fjárfestingarhorfa

Flýting afskrifta bætir samkeppnishæfni og laðar að erlenda fjárfestingu

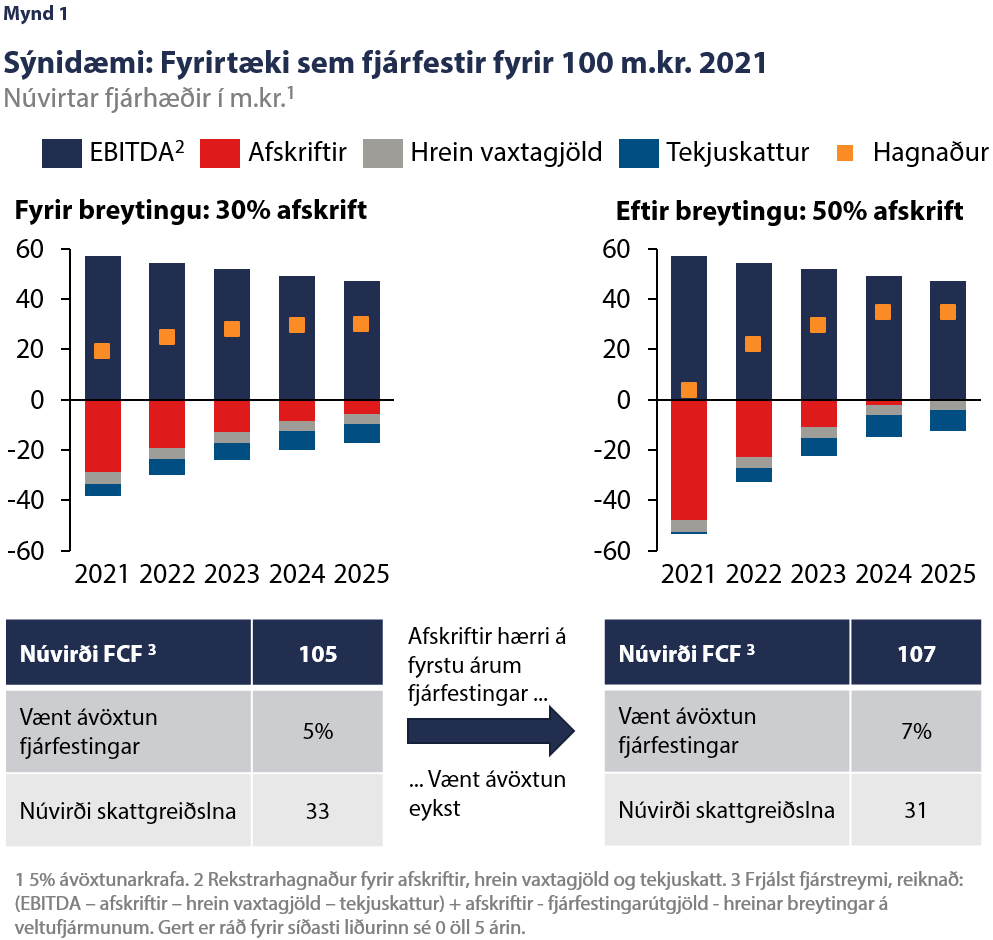

Afskriftir fastafjármuna hafa áhrif á rekstrarhagnað og þar með tekjuskatt frá ári til árs en eru óefnislegur kostnaðarliður og koma því með jákvæðum formerkjum inn í útreikning á frjálsu fjárstreymi (e. free cash flow). Vænt arðsemi fjárfestingar byggist á núvirðingu frjáls fjárstreymis og hefur færsla þunga afskriftanna framar á líftíma fjárfestingarinnar því jákvæð áhrif og ætti að hvetja til aukinna fjárfestinga. Þetta er dregið fram í einföldu sýnidæmi á mynd 1.

Fjölbreyttar og arðbærar fjárfestingar eru undirstaða aukinnar verðmætasköpunar og munu gegna lykilhlutverki í því að stytta atrennuna inn í nýtt hagvaxtarskeið. Að aðilar geti flýtt afskriftum eykur hvata til fjárfestingar á Íslandi og eykur þannig samkeppnishæfni landsins. Til viðbótar við örvun atvinnuvegarfjárfestingar almennt séð gætu fyrirhugaðar lagabreytingar einnig stuðlað að aukinni erlendri fjárfestingu en hana hefur sárvantað á síðustu árum. Í því samhengi er ærin ástæða til að samþykkja fyrirhugaðar breytingar.

Lengja þarf gildistíma í ljósi dræmra fjárfestingarhorfa

Í frumvarpinu er lagt til að á árunum 2021-2025 verði heimilt að afskrifa ákveðnar tegundir eigna sem aflað er á árinu 2021 um allt að 50% af fyrningargrunni. Viðskiptaráð telur að í ljósi efnahagshorfa séu rök fyrir því að heimildin gildi að minnsta kosti til ársins 2022 og að síðan verði ákvæðið nýtanlegt á árunum 2022-2026 fyrir þær eignir. Í nýbirtum Peningamálum Seðlabanka Íslands kemur fram að horfur eru á litlum vexti fjárfestingar næstu tvö ár og að árið 2023, eftir að hagkerfið á að hafa tekið við sér, verði atvinnuvegafjárfesting enn nærri fjórðungi undir langtímameðaltali (mynd 2). Með lengri gildistíma yrði unnið með markvissari hætti gegn þessum dræmu fjárfestingahorfum, en hætt er við að áhrif laganna verði minni en vonast er til ef fyrirtæki og fjárfestar halda áfram að sér höndum.

Tengt efni

Ísland stenst ekki samkeppni um erlenda fjárfestingu

Lagaumgjörð um lagareldi styðji við áframhaldandi vöxt

Viðhalda þarf öflugu og stöðugu hvatakerfi fyrir nýsköpun

Styðja þarf við erlenda fjárfestingu í stað þess að torvelda hana

Of viðtækt gildissvið getur hamlað fjárfestingum