Þörf á skýrari reglum um þróun útgjalda, lækkun skulda og skattheimtu

Viðskiptaráð hefur ásamt Samtökum atvinnulífsins og Samtökum iðnaðarins tekið til umsagnar áform um frumvarp á breytingum laga um opinber fjármál. Ráðið styður þau markmið sem stefnt er að en telur þörf er á skýrari reglum um þróun útgjalda, lækkun skulda og skattheimtu.

Í umsögninni vísa Samtök atvinnulífsins, Samtök iðnaðarins og Viðskiptaráð Íslands (hér eftir nefnd samtökin) til tilkynningar í Samráðsgátt þar sem fram koma áform um frumvarp á breytingum laga um opinber fjármál. Í áformaskjalinu eru kynntar hugmyndir um að innleiða svokallaða stöðugleikareglu sem felur í sér að útgjöld í A1-hluta ríkissjóðs, með nokkrum undantekningum, megi ekki vaxa meira en sem nemur 2,0% að raunvirði án þess að samsvarandi tekna sé aflað á móti. Þá eru jafnframt áformaðar breytingar á svokallaðri skuldalækkunarreglu, þannig að í stað hlutlægrar reglu um minnkun skulda í hlutfalli við verga landsframleiðslu þurfa stjórnvöld nú að leggja fram raunhæfa áætlun um samdrátt skulda.

Samtökin taka undir markmið áformanna en gera athugasemdir við aðferðafræði

Samtökin taka undir þau meginmarkmið sem birtast í áformaskjalinu. Opinber fjármál hafa haft tilhneigingu til að vera sveiflumagnandi fremur en sveiflujafnandi. Regla sem setur útgjaldavexti mörk er til þess fallin að dempa hagsveifluna en samtökin hafa talað fyrir innleiðingu slíkrar reglu um árabil. Þá hafa samtökin einnig hvatt til þess að stuðst sé við mat á jafnvægisvexti þjóðarbúsins fremur en skemmri tíma hagspám við fjárlagagerð. Sú aðferðafræði sem boðuð er í áformaskjalinu er í betra samræmi við lengri tíma þróun hagkerfisins og síður undirorpin skammtímasveiflum og spáskekkjum. Þá styðja samtökin að fjármálaráði sé falið að leggja mat á þá þætti sem felast í áformuðum breytingum og jafnframt að ráðinu sé veitt það hlutverk að fylgjast með þróun framleiðni í hagkerfinu fremur en að stofnuð sé ný starfeining með þann eina tilgang.

Fjölmörg ríki hafa innleitt útgjaldareglur samhliða öðrum fjármálareglum en hönnun reglnanna er nokkuð ólík milli landa. Vanda þarf til verka þegar kemur að hönnun og útfærslu fjármálareglna svo þær séu til þess fallnar að ná yfirlýstum markmiðum, tryggi hlítni við regluna og viðhaldi trausti á umgjörð opinberra fjármála.

Samtökin vilja koma á framfæri eftirfarandi athugasemdum varðandi einstaka þætti áformanna.

Stöðugleikaregla, ekki útgjaldaregla

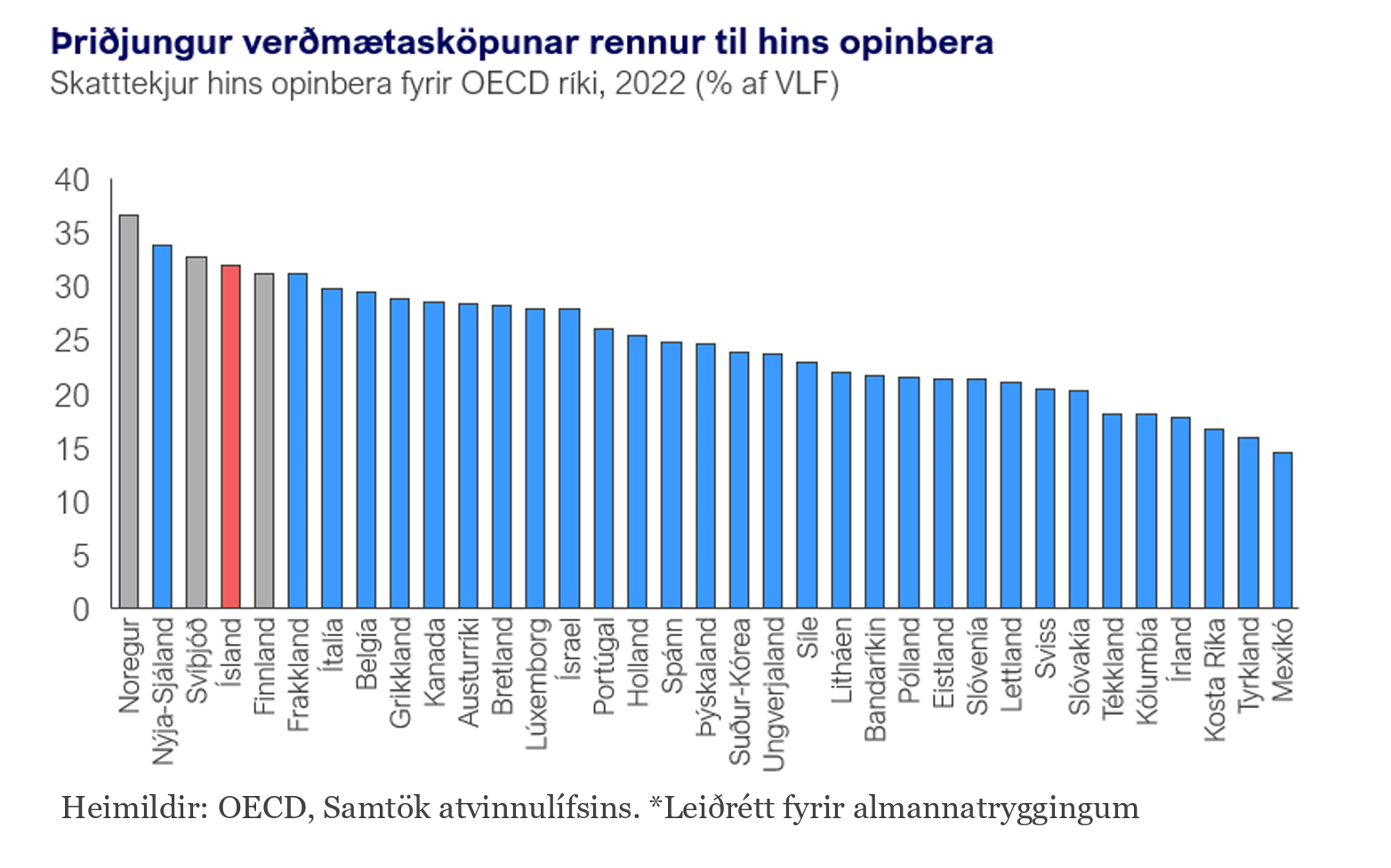

Samtökin hafa talað fyrir innleiðingu útgjaldareglu, sem setur vexti útgjalda ríkisins mörk í því augnamiði að halda aftur af auknum umsvifum hins opinbera, um árabil. Vinsældir útgjaldareglna hafa farið vaxandi í vestrænum ríkjum þar sem stöðugur þrýstingur er á aukin ríkisútgjöld. Sú regla sem lögð er til í áformaskjalinu, stöðugleikaregla, virðist hins vegar fyrst og fremst miða að því að draga úr sveiflumögnun opinberra fjármála, fremur en að halda aftur af vexti útgjalda. Vilji stjórnvöld auka útgjöld um meira en 2,0% að raunvirði á ári er einungis gerð krafa um samsvarandi tekjuöflun. Ísland er nú þegar háskattaríki þrátt fyrir hagstæða aldurssamsetningu og nær engin útgjöld til varnarmála. Frekari skattheimta ætti ekki að koma til álita sé ætlunin að standa vörð um verðmætasköpun og stuðla að aukinni framleiðni í hagkerfinu.

Þá ber að nefna að erfiðara er að spá fyrir um tekjur ríkisins en útgjöld. Hyggist stjórnvöld auka útgjöld um meira en 2,0% að raunvirði með aukinni skattheimtu þarf að gera ráð fyrir að áætlunum um tekjuöflun geti skeikað eins og nýleg dæmi sanna. Hvergi í áformaskjalinu er þó minnst á afleiðingar þess að standast ekki skilyrði stöðugleikareglunnar en dæmi eru um það frá nágrannaríkjum okkar að ef brotið er á útgjaldareglu komi umframkeyrsla til frádráttar á næsta tímabili. Jafnframt er algengt að reglurnar nái yfir lengra tímabil en eitt ár og vert að skoða nánar kosti þess að horfa til lengra tímabils eins og hin Norðurlöndin gera. Skýrar afleiðingar þess að standast ekki viðmið reglunnar ættu að vera til þess fallnar að auka hlítni við regluna og trúverðugleika laganna.

Í áformaskjalinu kemur fram að horft verði til undirliggjandi ríkisútgjalda sem skilgreind eru sem ”ríkisútgjöld A1-hluta ríkissjóðs að undanskildum fjárfestingum, vaxtagjöldum, atvinnuleysisbótum, lífeyrisskuldbindingum, afskriftum skattkrafna, öðrum töpuðum kröfum, tjónabótum, útgjöldum vegna meiri háttar náttúruhamfara, ríkisábyrgðum og framlögum í Jöfnunarsjóð sveitarfélaga.” Til bóta væri ef fram kæmi á síðari stigum máls hversu stór hluti ríkisútgjalda komi til með að falla undir regluna að teknu tilliti til þessara undanþága.

Það er verðugt markmið að standa vörð um opinbera fjárfestingu enda getur tilhneigingin verið sú að slá arðbærri fjárfestingu á frest til að fjármagna ný (og stundum varanleg) útgjöld. Það kann ekki góðri lukku að stýra enda styður góð innviðafjárfesting við framtíðar hagvaxtargetu þjóðarbúsins. Innviðaskuldin er þjóðarbúinu dýr og góð rök eru því fyrir að undanskilja fjárfestingu frá reglunni. Eftir sem áður þarf að huga að skýrri forgangsröðun fjármuna þegar kemur að opinberri fjárfestingu og eftir atvikum kanna fýsileika samvinnuverkefna við einkageirann til að auka skilvirkni og hagkvæmni við framkvæmdir og rekstur mikilvægra innviða.

Að auki ber að nefna að skýra þyrfti nánar hvernig takast ætti á við aðstæður sem sköpuðust til að mynda í kjölfar fjármálahrunsins og heimsfaraldur. Ef svigrúmið er aukið í djúpum niðursveiflum, en tveggja prósenta útgjaldaaukning er fullnýtt utan þeirra, verður erfitt að greiða niður skuldir til að takast á við síðari efnahagsáföll sem munu óhjákvæmilega eiga sér stað. Það er því lykilatriði að tveggja prósenta viðmiðið sé álitið hámark, en markmið stjórnvalda hverju sinni um raunvöxt útgjalda ætti að vera vel undir því.

Ferli í átt að skuldalækkun orðið með öllu óljóst

Þó rök séu færð fyrir því í áformaskjalinu að núgildandi skuldalækkunarregla sé ekki sú ákjósanlegasta er varhugavert að skilgreina ekki með neinum hætti hvernig markmiði um skuldahlutfalli skuli náð. Í áformunum stendur; ”Þess í stað er gert ráð fyrir því að séu skuldir meiri en 30% af VLF þurfi stjórnvöld að setja skýr og nægilega metnaðarfull markmið um þróun opinberra fjármála í fjármálastefnu sem stuðla að því að skuldareglan verði uppfyllt innan ásættanlegs tíma, að teknu tilliti til efnahagsaðstæðna og stöðu opinberra fjármála hverju sinni.” Það ríka svigrúm sem stjórnvöldum er veitt varðandi skuldalækkun er til þess fallið að veikja regluna um 30% skuldahlutfall og hlýtur að veita fjármálaráði aukið vægi þegar kemur að mati á trúverðugleika áætlana yfirvalda.

Áhersla þarf að vera á niðurgreiðslu skulda

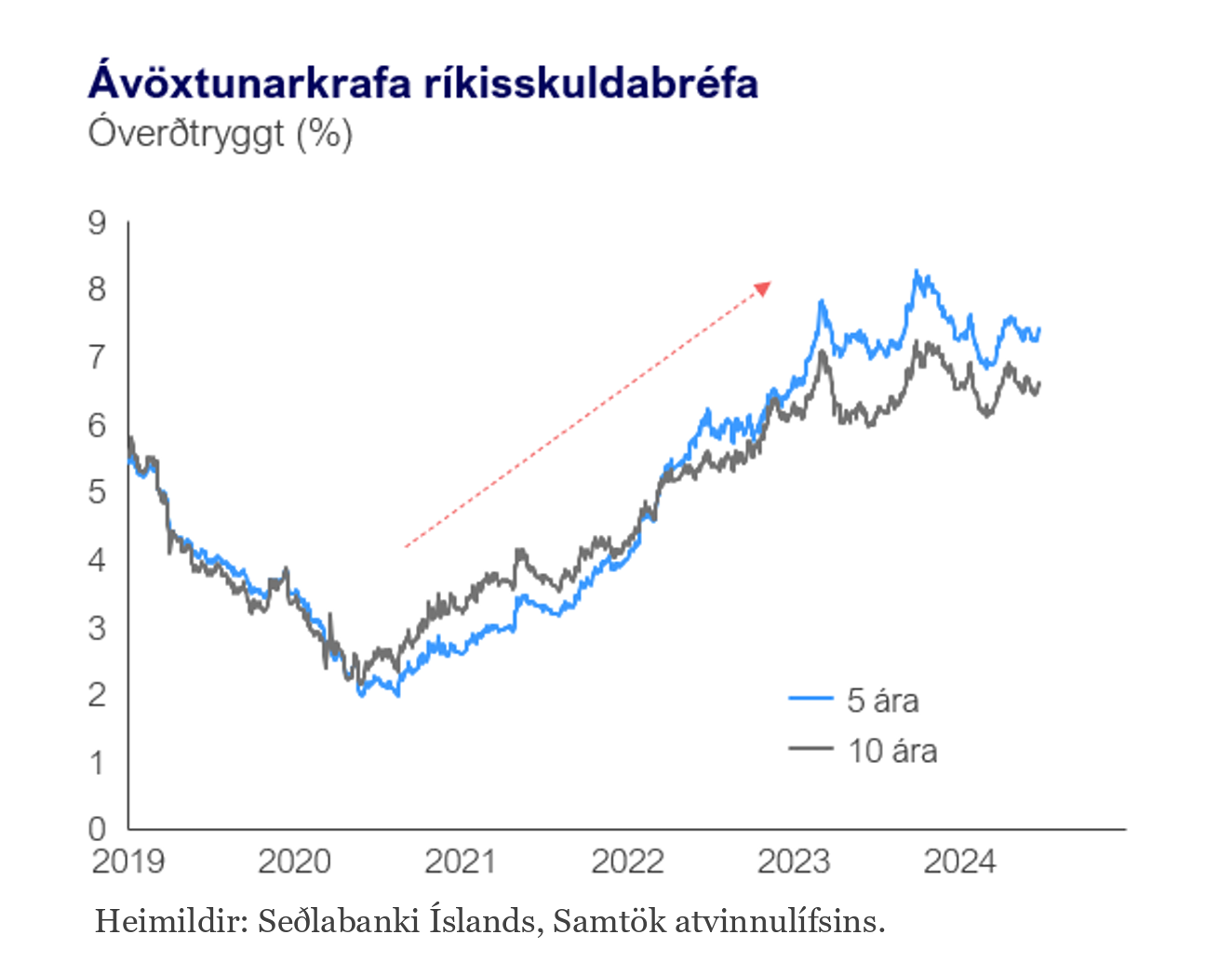

Vaxtagjöld eru meðal þeirra útgjalda sem eru undanþegin reglunni. Vaxtagjöld eru nú þegar stór hluti ríkisútgjalda og hafa farið hækkandi með aukinni skuldsetningu og hækkandi ávöxtunarkröfu.

Vaxtagjöld þarf að fjármagna með auknum tekjum, samdrætti annarra útgjalda eða frekari lántöku. Þegar fjármagnskostnaður tekur til sín aukið súrefni sitja þarfari verkefni á hakanum. Það ætti því að vera forgangatriði að draga úr vaxtakostnaði, en reglan tekur ekki á honum. Þar af leiðandi myndast minni hvati til að leggja áherslu á lækkun skulda. Til að skapa svigrúm til þarfari útgjalda og/eða skattalækkana er nauðsynlegt að halda aftur af vaxtakostnaði.

Launakostnaður vegur þungt

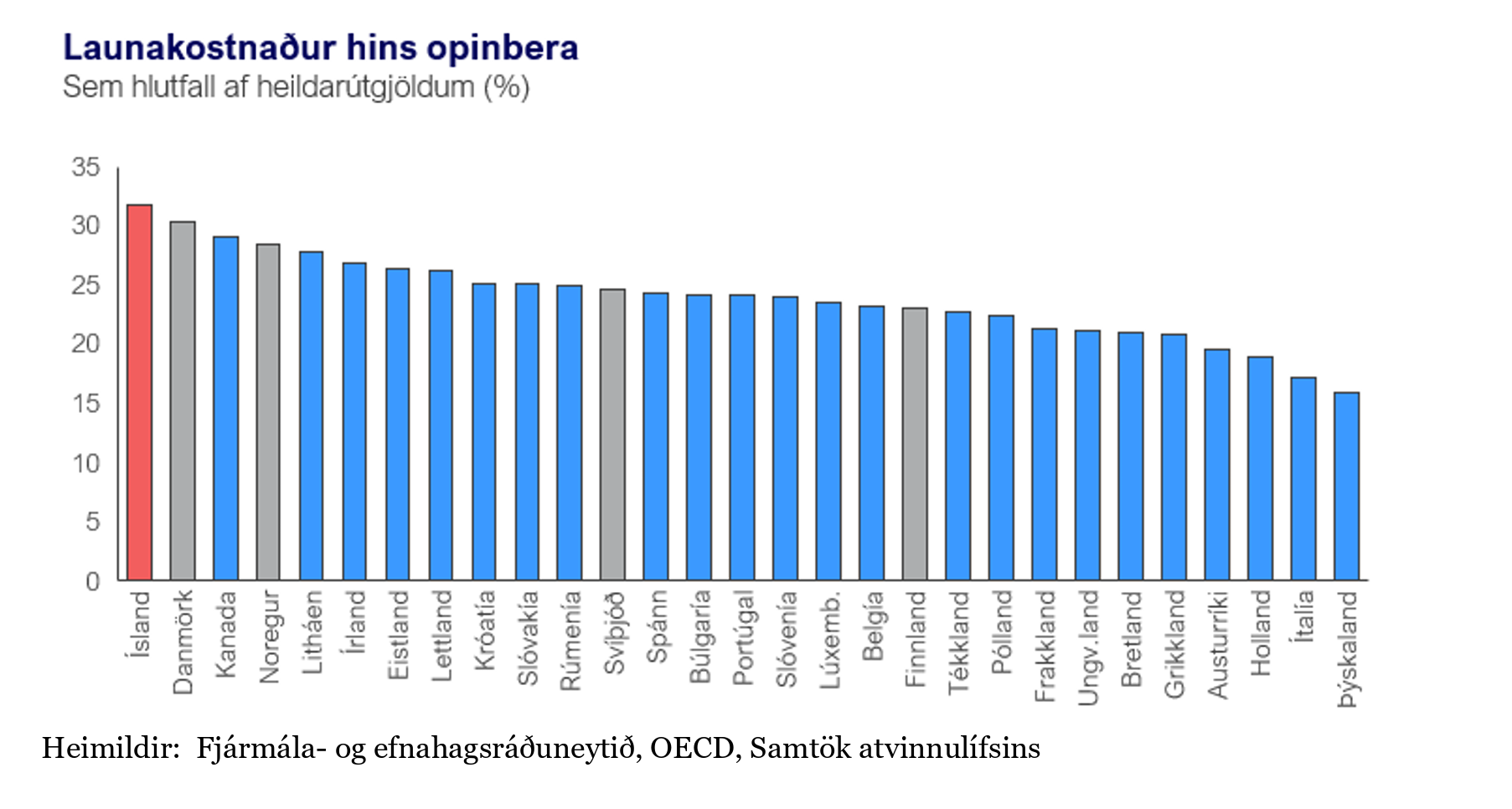

Launakostnaður hins opinbera sem hlutfall af heildarútgjöldum er nú hvergi hærri en á Íslandi, innan OECD. Þegar launaþróun er úr samræmi við efnahagslegan stöðugleika er erfitt að halda aftur af ósjálfbærum útgjaldavexti ríkissjóðs. Til að tryggja það jafnvægi í efnahagslífinu sem reglunni er ætlað að stuðla að, sem og ríkisfjármálum, þurfa yfirvöld að stuðla að skynsamlegri umgjörð vinnumarkaðar og skilvirkri kjarasamningagerð. Jafnframt þarf að tryggja að opinberi markaðurinn fylgi þeirri launastefnu sem almenni markaðurinn setur hverju sinni. Þá þarf að tryggja að launaþróun starfsmanna ríkisins sé innan fjárheimilda en vísbendingar eru um að svo sé ekki. Ótækt er ef eina meðalið við ósjálfbærri launaþróun hjá ríkinu eru skattahækkanir, fremur en bætt umgjörð vinnumarkaðar og betri eftirfylgni með launasetningu ríkisstarfsmanna.

Áformaskjalið sem lagt var fram til samráðs er vandað og ítarlegt. Til bóta væri ef áformaskjöl væru almennt unnin með slíkum hætti. Samtökin gera hins vegar athugasemdir við þann skamma tímafrest sem veittur var til samráðs og áskilja sér því sérstaklega rétt til að koma með frekari athugasemdir á síðari stigum málsins, enda um veigamiklar breytingar á umgjörð opinberra fjármála að ræða.

Umsögnina í heild sinni má lesa hér.

Tengt efni

Ganga mætti lengra í fækkun starfsmanna og hagræðingu

Loka ætti fjárlagagatinu og hætta skuldasöfnun

Takmarka þarf útgjaldavöxt ríkisins

Þung skattbyrði og mikil verðbólga undirstrika þörf á aðhaldi

Umsögn um frumvarp til fjárlaga fyrir árið 2024