Sjö tillögur um hagræðingu í nýrri fjármálaáætlun

Viðskiptaráð hefur tekið til umsagnar tillögu til þingályktunar um fjármálaáætlun fyrir árin 2026-2030. Ráðið fagnar áformum um að draga eigi úr umsvifum hins opinbera á áætlunartímabilinu og hagræða eigi í ríkisrekstri. Aftur á móti skortir verulega útfærslur á hagræðingum og lítil áhersla lögð á kerfisbreytingar til að tryggja varanlega hagræðingu í stórum útgjaldaflokkum ríkissjóðs.

Viðskiptaráð þakkar fyrir tækifærið til að koma sjónarmiðum sínum um fjármálaáætlun 2026-2030 á framfæri. Ráðið fagnar áformum stjórnvalda um að draga úr umsvifum hins opinbera yfir áætlunartímabilið og hagræða í ríkisrekstri. Það er verðugt verkefni að auka hagkvæmni, draga úr opinberum álögum og styrkja þar með umgjörð verðmætasköpunar og lífsgæða á Íslandi.

Að mati Viðskiptaráðs er útfærsla þessara áforma hins vegar ekki þannig úr garði gerð að þessum markmiðum verði náð. Ráðið leggur því fram sjö breytingatillögur í þessari umsögn til að stuðla að varanlegri hagræðingu í nokkrum af stærstu útgjalda- og málaflokkum ríkissjóðs. Tillögurnar eru eftirfarandi:

- Afnema sérréttindi opinberra starfsmanna, sér í lagi ríkari uppsagnarvernd

- Sameina fleiri stofnanir og gera mælanlega kröfu um hagræði í formi lækkunar rekstrarkostnaðar eftir sameiningu

- Selja eignahluti ríkisins í fleiri félögum en Íslandsbanka á tímabilinu

- Falla frá áformum um tvítryggingu bóta almannatrygginga með tengingu við launavísitölu og láta bætur þess í stað fylgja almennri launaþróun

- Jöfnunarsjóður greiði aðeins fyrir beina þjónustu til íbúa en ekki fyrir óhagræði smærri eða verr rekinna sveitarfélaga

- Hætt verði að veita stofnframlög og niðurgreidd lán frá HMS til húsnæðisfélaga

- Fjármunum í almennum varasjóði verði ekki ráðstafað í kjarasamninga

Laun stærsti útgjaldaliðurinn

Launakostnaður er stærsti útgjaldaliður hins opinbera. Um það bil þriðju hverri krónu sem ríkið ráðstafar er varið í laun og launatengd gjöld. Hlutfallið er enn hærra hjá sveitarfélögum og var 46% af heildarútgjöldum í fyrra. Yfir áætlunartímabilið er ráðgert að launakostnaður haldist óbreyttur í 33% af útgjöldum.

Á meðal OECD ríkja er launakostnaður hins opinbera sem hlutfall af útgjöldum hvergi hærri en á Íslandi. Þá er hlutfall starfandi á vinnumarkaði hjá hinu opinbera eitt það hæsta á Íslandi. [1] Að framangreindu virtu er nærtækast fyrir stjórnvöld að útfæra áform um hagræðingu í launakostnaði, t.d. með hagkvæmara starfsmannahaldi og fækkun stöðugilda samhliða stofnanasameiningum.

Sérréttindi vinna gegn skilvirkni

Hár launakostnaður hins opinbera stafar m.a. af kostnaðarsömum sérréttindum sem opinberir starfsmenn njóta umfram starfsfólk í einkageira. Sérréttindin samanstanda af styttri vinnutíma, ríkari veikindarétti, auknu starfsöryggi og lengra orlofi. Samanlagt jafngilda þau 18,6% kauphækkun samanborið við einkageirann (mynd 1). [2]

Áhrif sérréttindanna á útgjöld ríkissjóðs má skipta í tvennt. Í fyrsta lagi hækka þau beinan launakostnað vegna aukinna fjárútláta, t.d. vegna kostnaðar við styttri vinnutíma eða meiri veikindakostnaðar. Í öðru lagi draga sérréttindin úr skilvirkni, t.d. vegna lakari afkasta starfsmanns sem situr áfram þrátt fyrir laka frammistöðu vegna ríkrar uppsagnarverndar. Í könnunum á meðal stjórnenda hjá ríkinu kemur fram að flestir þeirra telja að ríkari uppsagnarvernd opinberra starfsmanna vinni gegn skilvirkum ríkisrekstri. [3]

Almenningur vill jafna réttindin

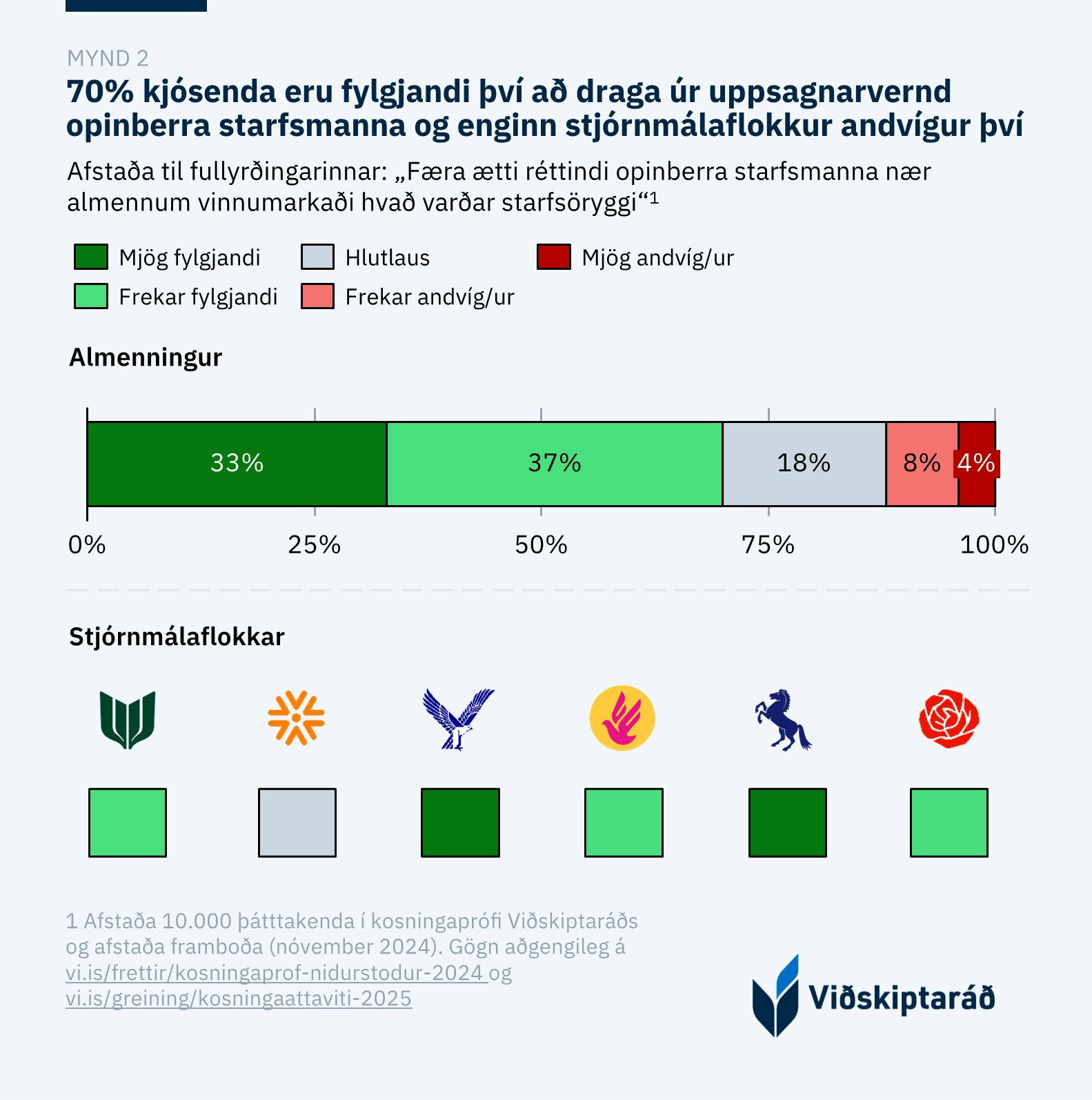

Í kosningaprófi sem Viðskiptaráð lagði fyrir almenning voru 70% þátttakenda fylgjandi því að færa réttindi opinberra starfsmanna nær því sem gerist á almennum vinnumarkaði þegar kemur að starfsöryggi (mynd 2). Þá var enginn flokkur á Alþingi andsnúin breytingunni. Þannig nýtur minni uppsagnarvernd afgerandi stuðnings bæði meðal kjósenda og stjórnmálaflokka.

Minnkun uppsagnarverndar í Svíþjóð árið 2001 í leiddi til framleiðniaukningar um 2-3%. [4] Afnámið jók tækifæri fyrirtækja til að halda í afkastameira starfsfólk og segja upp þeim sem stóðu ekki undir þeim kröfum sem gerðar voru til starfsins. Til að setja áhrif framleiðniaukningarinnar í samhengi jafngildir hún um 15-22 ma. kr. hagræði í launakostnaði hins opinbera á næsta ári.

Viðskiptaráð leggur til að öll sérréttindi opinberra starfsmanna verði afnumin. Ráðið áætlar að breytingarnar skili ríkissjóði 32 ma. kr. árlegri hagræðingu í formi aukinna afkasta og/eða lægri launakostnaðar.

Tillaga 1: Afnám sérréttinda opinberra starfsmanna

Viðskiptaráð leggur til að sérréttindi opinberra starfsmanna verði afnumin. Með því verði vinnutími, veikindaréttur, uppsagnarvernd og orlofsréttur jafnaður við almenna markaðinn. Áætlað hagræði ríkissjóðs eru 32 ma. kr. árlega.

Sameiningar án hagræðingar óheillaþróun

Hagræðingaráform stjórnvalda eiga að skila 100 ma. kr. á tímabili áætlunarinnar vegna sértækra aðhaldsráðstafana. Þar vegur sameining og hagræðing í rekstri þyngst og nemur um helmingi hagræðisins. Á sama tíma og Viðskiptaráð hvetur stjórnvöld til dáða telur ráðið það samtímis hæpið að hagræðingin skili sér ef stjórnvöld útfæra ráðstafanir með sama hætti síðustu stofnanasameiningu, þegar sýslumannsembættin voru sameinuð í eitt. [5]

Í greinargerð frumvarpsins vegna sameiningar sýslumannsembættanna segir „í fyrstu verður hagræðingin nýtt til að standa undir einskiptiskostnaði við biðlaun, skjalafrágang og annan tilfallandi kostnað. Varanlegri fjárhagslegri hagræðingu […] verður svo varið í frekari uppbyggingu og framþróun sameinaðs embættis og eftir atvikum í ný verkefni og stöðugildi.” Þá kveður bráðabirgðaákvæði frumvarpsins á um að sameiningin muni ekki leiða af sér fækkun stöðugilda.

Að mati Viðskiptaráðs er óeðlilegt að stjórnvöld girði fyrir fækkun stöðugilda eða aðrar tegundir rekstrarlegrar hagræðingar með þessum hætti. Slík útfærsla leiðir af sér sjálfvirka útvíkkun verkefna sameinaðrar stofnunar í stað þess að skila fjárhagslegum ávinningi sameiningar í ríkiskassann.

Markmið um hagræðingu nauðsynleg

Sameiningar stofnana geta leitt til umtalsverðs sparnaðar í ríkisrekstri og bættrar opinberrar þjónustu. Í þessu samhengi má nefna sameiningu lögregluembætta á höfuðborgarsvæðinu í eitt árið 2007 en af sameininguninni hlaust 17% rekstrarhagræði samhliða bættri þjónustu embættisins. Þegar stofnanir Skattsins voru sameinaðar í eina árið 2010 náðist 17% rekstrarhagræðing. [6]

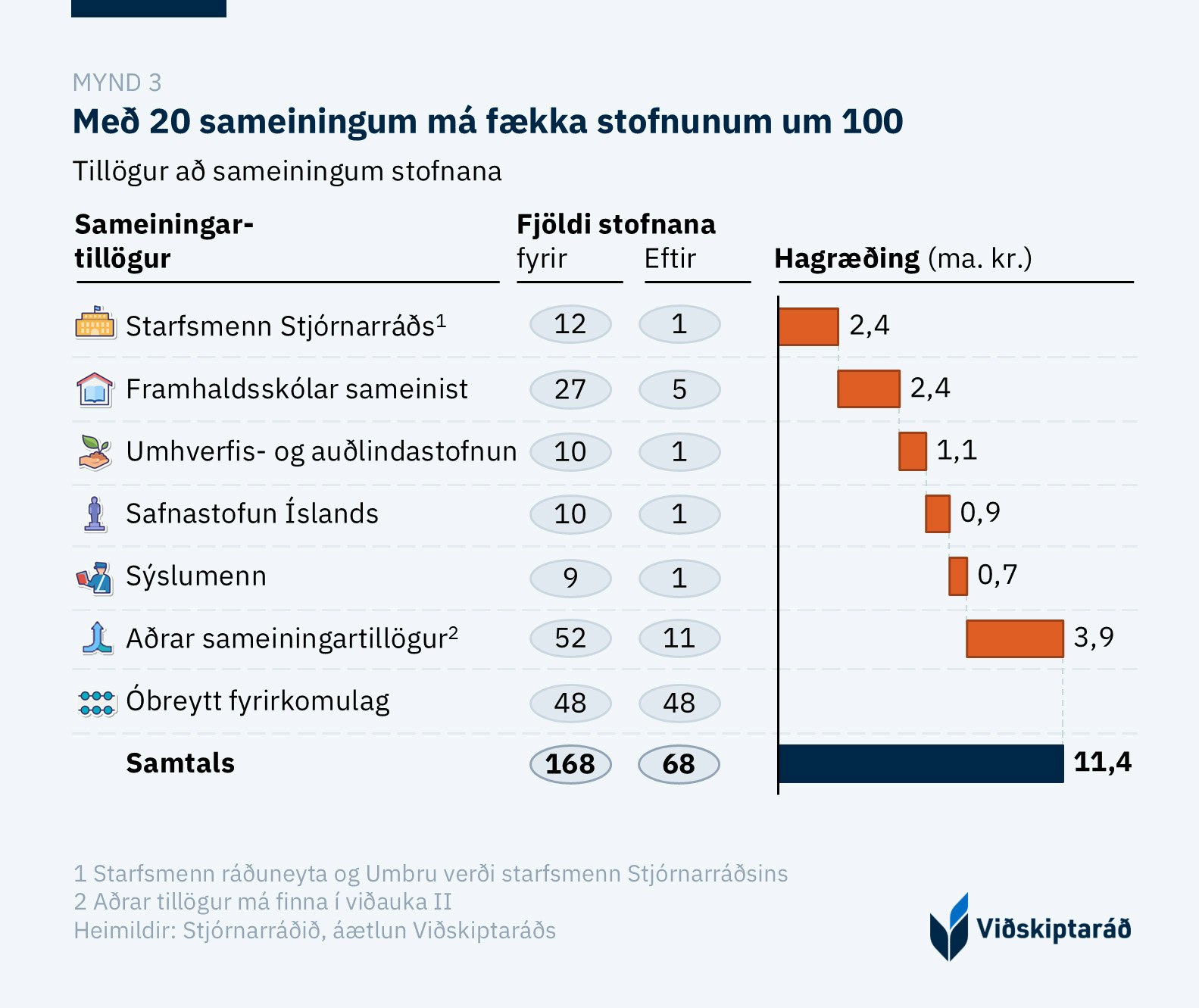

Viðskiptaráð hvetur stjórnvöld til að gera tölusetta kröfu um hagræðingu sem sameiningar eiga að leiða af sér. Með slíkum kröfum er hægt að tryggja að hagræðingaraðgerðir leiði til lækkunar á rekstrarkostnaði sameinaðrar stofnunar. Í þessu samhengi hvetur Viðskiptaráð stjórnvöld til að íhuga fleiri sameiningar en þær sem eru nefndar í áætluninni og takmarka sig ekki við stofnanir sem hafa færri en 50 starfsmenn. Viðskiptaráð hefur mótað 20 tillögur sem sem myndu fækka stofnunum um 100, úr 168 í 68 (mynd 3). Nánar má lesa um tillögurnar í umsögn Viðskiptaráðs um áætlun stjórnvalda um hagræði í ríkisrekstri. [7]

Tillaga 2: Fleiri sameiningar með tölusetta kröfu um hagræðingu

Stjórnvöld útfæri fleiri stofnanasameiningar og setji þeim jafnframt tölusetta kröfu í formi lægri fjárheimilda sameinaðrar stofnunar samanborið við áður. Breytingin myndi skila hagræði í ríkissjóði 11,4 ma. kr. árlega.

390 m. kr. á dag í vaxtagreiðslur

Vaxtagjöld eru einn stærsti útgjaldaliður hins opinbera. Í fjármálaáætluninni er gert ráð fyrir að þau nemi 713 ma. kr. yfir tímabil áætlunarinnar. Það þýðir að á hverjum degi næstu fimm árin munu um 390 m. kr. fara í vaxtagreiðslur af opinberum skuldum. Að mati Viðskiptaráðs er þessi kostnaður of hár og raunar með því hæsta sem tíðkast innan OECD. Þá fjármuni sem aflað er með sköttum ætti fyrst og fremst að nýta til að fjármagna opinbera þjónustu - ekki til að fjármagna ósjálfbæra útgjaldaaukningu.

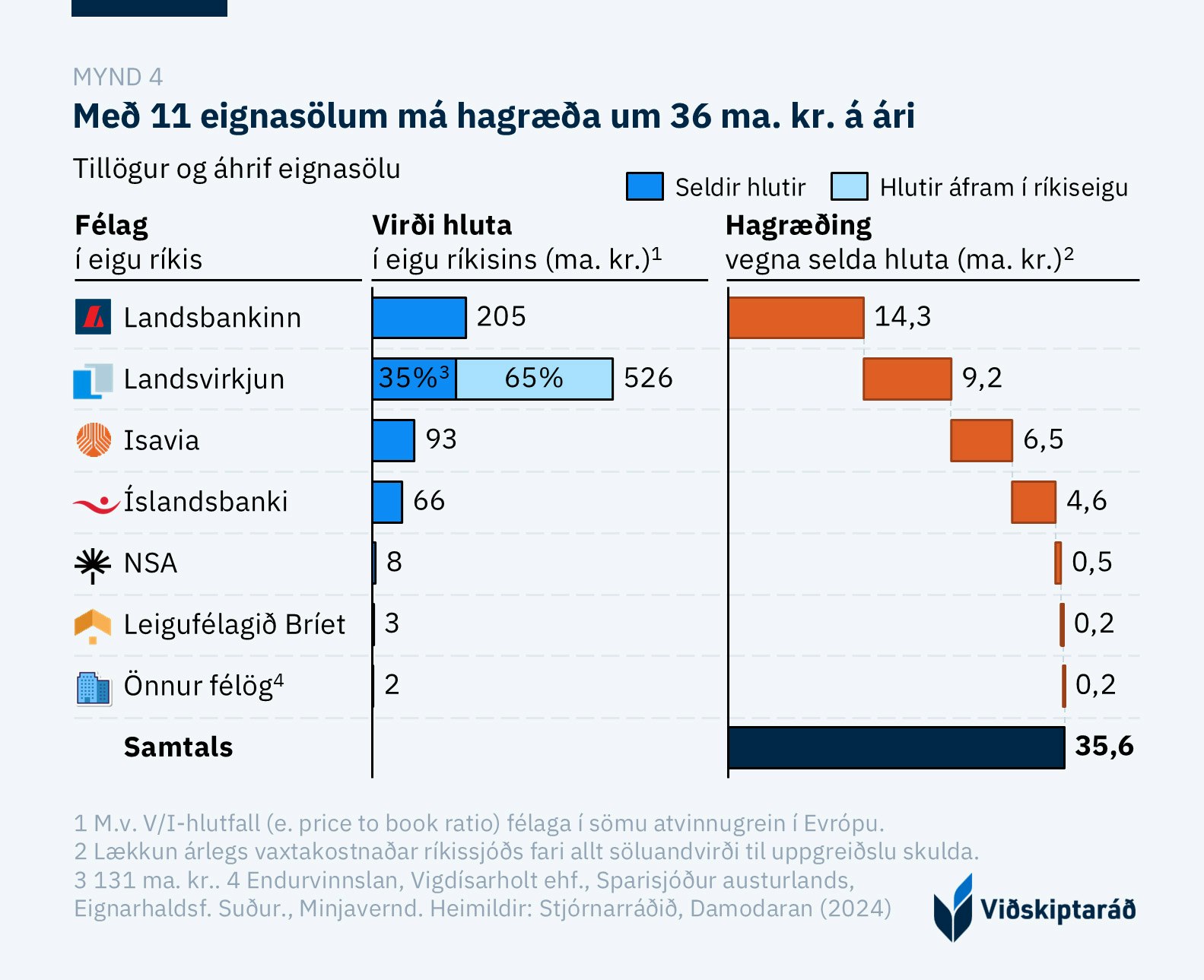

Viðskiptaráð telur það skjóta skökku við að á meðan vaxtagreiðslur eru jafn háar og raun ber vitni hafa stjórnvöld ekki útfært sölu ríkiseigna til að minnka lánsfjárþörf ríkissjóðs til næstu ára. Í fjármálaáætluninni eru einungis áætlaðar 0,8 til 1,1 ma. kr. tekjur af eignasölu árlega. Eina áformaða eignasala ríkisstjórnarinnar á næstu árum er sala á eftirstandandi hlut ríkissjóðs í Íslandsbanka á þessu ári.

Ávinningur af eignasölu tvíþættur

Ávinningur stjórnvalda af sölu eignarhluta í fyrirtækjum er tvíþættur. Annars vegar má grynnka verulega á skuldum ríkissjóðs með aðgerðunum. Hins vegar munu aðgerðirnar auka skilvirkni þessara félaga til muna í formi aukinna afkasta, hærri arðgreiðslna, hærri launa starfsfólks, fjárfestinga og arðsemi. [8] Að teknu tilliti til framangreinds telur Viðskiptaráð að stjórnvöld ættu að útfæra sölu á eignarhlutum í fleiri fyrirtækjum á tímabilinu.

Viðskiptaráð leggur til að hlutur ríkisins í 11 félögum að andvirði 508 ma. kr. verði seldur (mynd 4). Þessi aðgerð myndi skila miklu fjármagni til ríkisins, sem nota mætti til að greiða skuldir. Tillögurnar myndu skila 36 ma. kr. hagræði árlega í form lægri vaxtakostnaðar.

Tillaga 3: Útfæra fleiri eignasölur

Stjórnvöld ættu að losa um eignarhalds sitt í 11 félögum með það að markmiði að greiða niður skuldir. Þannig mætti afla 508 ma. kr. til að greiða niður skuldir og lækka vaxtakostnað ríkissjóðs um 36 ma. kr. á ári.

Dýrkeyptar breytingar á almannatryggingakerfinu

Undanfarin ár hefur varanlegur vöxtur útgjalda ríkissjóðs verið mestur í tilfærslukerfum. Í áætluninni segir að þau útgjöld komi til með að vaxa enn frekar á áætlunartímabilinu, fyrst og fremst vegna innleiðingu nýs örorkulífeyriskerfis árið 2026. Þessi útgjöld munu vaxa enn hraðar á næstu árum vegna fyrirhugaðra breytinga sem kveða á um að bótafjárhæðir almannatrygginga skulu fylgja launavísitölu í stað almennri launaþróun og gæti breytingin valdið gríðarlegu óhagræði fyrir ríkissjóð og íslenskt samfélag þegar uppi er staðið.

Fyrirhugaðar breytingar fela í sér þríþættan kostnað fyrir íslenskt samfélag. Í fyrsta lagi auka þær opinber útgjöld með beinum hætti vegna hækkunar bótafjárhæða umfram laun í efnahagssamdrætti og þyngja þannig byrðar skattgreiðenda. Í öðru lagi vegna fjölgunar bótaþega, en vegna hraðari hækkunar bóta verður eftirsóknarverðara en áður að þiggja bætur almannatrygginga. Í þriðja lagi vegna fækkunar starfandi einstaklinga á vinnumarkaði og þar með þyngri byrða þeirra sem eftir verða á vinnumarkaði.

Nú þegar er kveðið á um í lögum að hækkun bóta til skuli vera til jafns við almenna launaþróun í landinu, með þeirri tryggingu að hún skuli aldrei vera lægri en verðlagsþróun. Þannig hafa bætur hækkað um það bil 20% umfram laun frá aldamótum. [9] Að mati ráðsins er erfitt að sjá hvernig ávinningur samfélagsins er meiri en fyrrgreindur kostnaður miðað við útfærslu breytinga í frumvarpinu. Þá telur ráðið nærri lagi að fjarlægja ákvæði um verðlagstryggingu bóta í stað þess að auka það misræmi sem tvítryggingin skapar nú þegar. [10]

Tillaga 4: Bótafjárhæðir fylgi aðeins almennri launaþróun

Stjórnvöld falli frá áformum um að tengja bætur við launavísitölu og láti bæturnar aðeins fylgja almennri launaþróun

Jöfnunarsjóður sveitarfélaga styður í of miklum mæli við óhagkvæmni

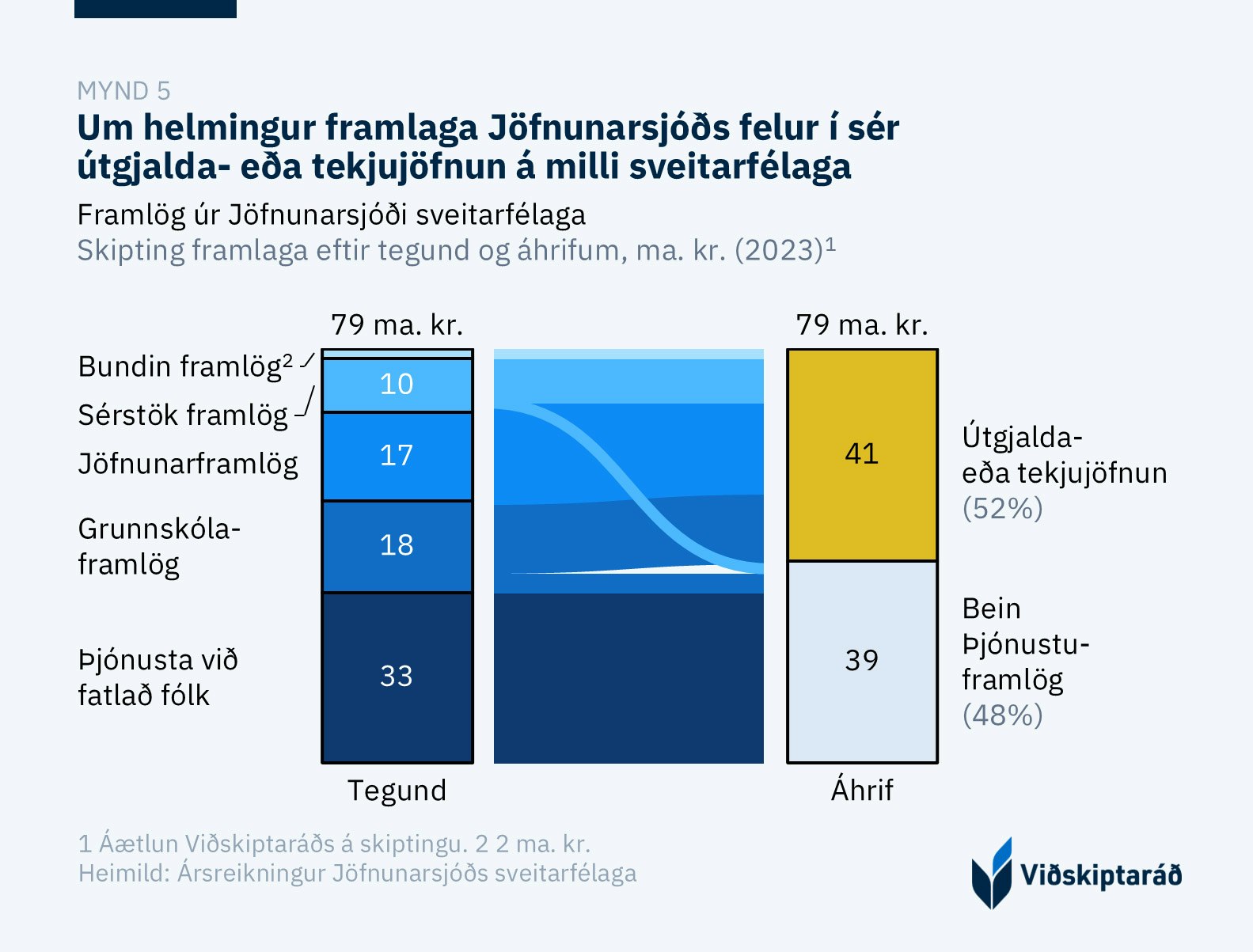

Í fjármálaáætluninni er áætlað að framlög til sveitarfélaga og byggðamála nemi um 200 ma. kr. á áætlunartímabilinu. Stærstur hluti þeirra framlaga fer til Jöfnunarsjóðs sveitarfélaga, eða um 34 til 38 ma. kr. árlega. Að mati ráðsins liggja mikil tækifæri til hagræðingar í því að ráðast í endurbætur á fyrirkomulagi sjóðsins.

Um helmingur útgjalda sjóðsins felur í sér bein framlög vegna þjónustu við íbúa (mynd 5). Hinn helmingurinn felur í sér útgjalda- eða tekjujöfnun á milli sveitarfélaga. Í útgjalda- og tekjujöfnun felst að taka skattfé frá sveitarfélögum sem eru hagkvæmari í rekstri og færa til þeirra sem eru verr rekin.

Þá vinnur Jöfnunarsjóðurinn einnig gegn sameiningum sveitarfélaga. Dæmi um það er hvernig sameining tveggja sveitarfélaga í Skagafirði leiðir til skerðinga á framlögum sem nemur 6,5% af heildarframlögum sameinaðs sveitarfélags. Það þurfti sérstakt sólarlagsákvæði til að tryggja að sveitarfélögin héldu óskertum framlögum í fimm ár eftir sameiningu.

Viðskiptaráð leggur til að framlög sjóðsins vegna óhagræðis verði afnumin. Ef slíkt væri fyrir hendi væru rekstrareiningar á sveitarstjórnarstiginu færri, stærri og hagkvæmari. Áætlað hagræði tillögunnar nemur 4,8 ma. kr. á ári. [11], [12]

Tillaga 5: Jöfnunarsjóður sveitarfélaga greiði ekki fyrir óhagræði

Stjórnvöld tryggi að Jöfnunarsjóðsframlög greiði aðeins fyrir beina þjónustu til íbúa en ekki vegna óhagræðis minni eða verr rekinna sveitarfélaga. Áætluð hagræðing ríkissjóðs nemur 4,8 ma. kr. á ári.

Stofnframlög dýr leið að óhagkvæmu kerfi

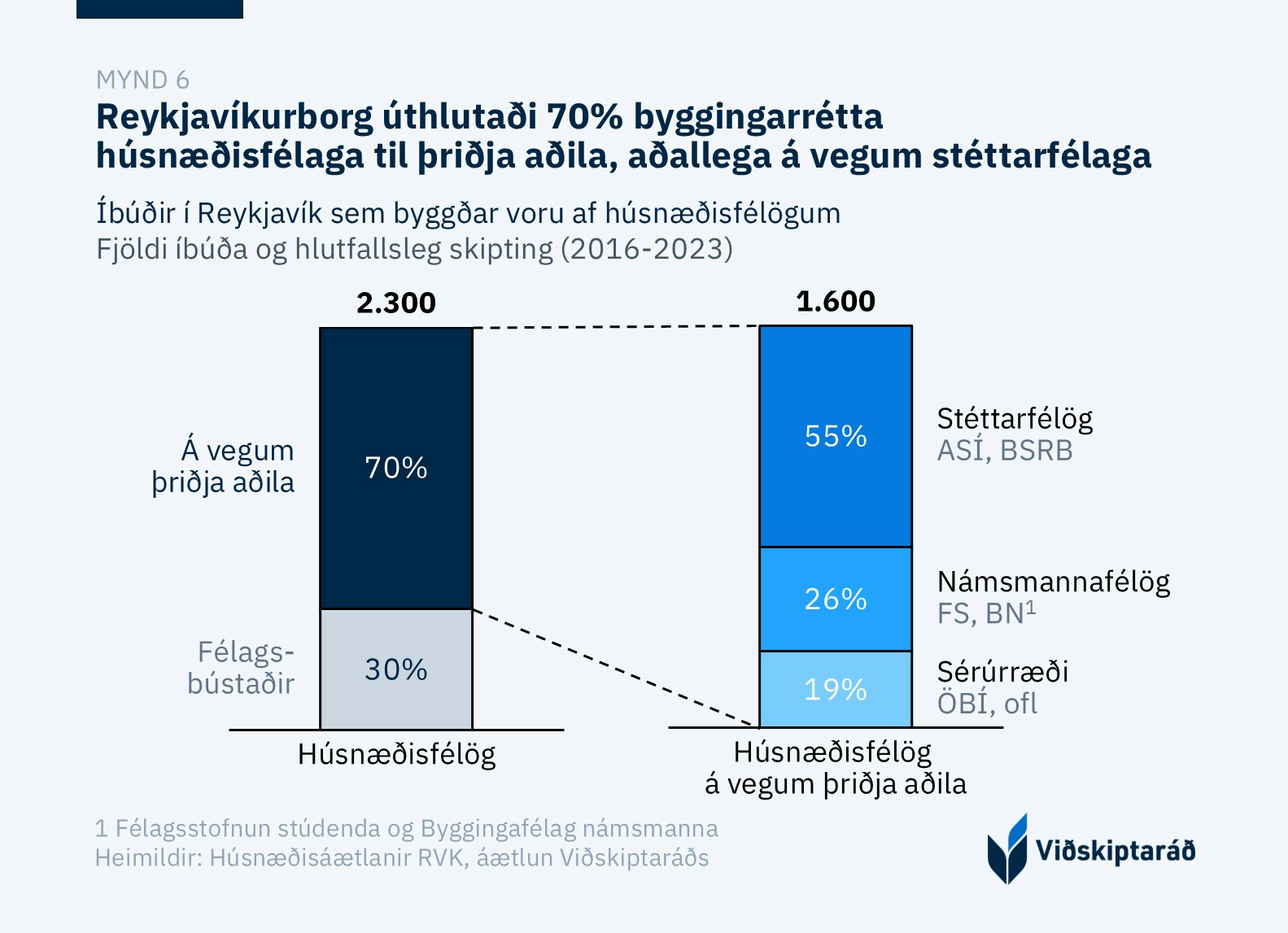

Á áætlunartímabilinu er gert ráð fyrir sérstökum útgjaldaauka vegna stofnframlaga árin 2026 og 2027. Stofnframlögunum er ætlað að stuðla að uppbyggingu niðurgreiddra leiguíbúða fyrir svonefnd húsnæðisfélög (nefnist einnig almenna íbúðakerfið). Framlögin eru hluti af húsnæðisstefnu stjórnvalda sem kveður á um að 35% íbúða verði „hagkvæmar íbúðir á viðráðanlegu verði“.

Útfærsla stjórnvalda í Reykjavíkurborg á þessari stefnu þýðir að einungis 55% nýbygginga fer á almennan húsnæðismarkað. Hinum 45% verður ráðstafað í niðurgreidd úrræði utan almenna húsnæðismarkaðarins. Þar vega þyngst húsnæðisfélög en þau ráðstafa niðurgreiddum leiguíbúðum á grundvelli tekju- og eignaviðmiða. Tveir þriðju þessara húsnæðisfélaga eru á vegum þriðju aðila og til að fá þeirra íbúðum úthlutað er ekki nóg að uppfylla fyrrgreind skilyrði, heldur standa íbúðir þeirra einungis þeirra félagsmönnum til boða.

Stórtækast af þessum félögum er húsnæðisfélagið Bjarg, sem er á vegum ASÍ og BSRB, og hefur fengið framlög fyrir um 1.000 íbúðum (mynd 6). Til að fá úthlutað íbúð hjá félaginu, sem hefur fengið marga milljarða í stofnframlög, þarf að vera fullgildiur meðlimur í félagi innan vébanda ASÍ og BSRB. Þannig er skattfé notað til að gera félagsaðild í ákveðnum félagasamtökum að ákjósanlegri kosti og samhliða því stækka eignasafn húsnæðisfélaga.

Viðskiptaráð gerir alvarlega athugasemd við það að núverandi formaður fjárlaganefndar gegni einnig stjórnarformennsku í húsnæðisfélaginu Bjargi. Leiða má líkur að því að Bjarg hljóti áfram stóran hluta framlaga ríkissjóðs sem ráðstafað verður vegna niðurgreiddra íbúða á næstu árum. Hér er um augljósan hagsmunaárekstur að ræða.

Niðurgreiðslur hins opinbera vegna íbúða húsnæðisfélaga skiptist í stofnframlög frá ríki og sveitarfélögum og falin framlög. Falin framlög eru annars vegar eftirgjafir af markaðsvirði lóða sveitarfélaga, sem eru ekki bókfærðar sem opinber útgjöld, og hins vegar niðurgreidd lán frá Húsnæðis- og mannvirkjastofnun (HMS), en umfang lánaniðurgreiðslnanna liggur ekki fyrir opinberlega.

Umfangsmikil veiting fjármuna til húsnæðisfélaga með stofnfrmalögum og lánum HMS felur í sér mikla áhættutöku fyrir skattgreiðendur, sem eiga mikið orðið undir því að eignum í höndum þriðja aðila sé ráðstafað á skynsamlega hátt þannig að þær haldi verðgildi sínu.

Þessi stefna stjórnvalda í andstöðu við vilja þeirra sem að markaðnum standa. Um 20% á húsnæðismarkaði eru leigjendur en einungis 8% þeirra sem eru á leigumarkaði vilja vera þar. [13] Jafnframt er ánægja meðal leigjenda minni en þeirra sem búa í eigin húsnæði, en hlutfall þeirra sem eru óánægðir með sinn húsakost er fjórfalt hærra meðal þeirra sem leigja samanborið við þá sem eiga.

Tillaga 6: Afnám stofnframlaga og niðurgreiddra lána til húsnæðisfélaga

Stjórnvöld hætti að veita stofnframlög og niðurgreidd lán til húsnæðisfélaga. Þau fela í sér mikla niðurgreiðslu til útvalinna og samhliða því áhættutöku fyrir skattgreiðendur. Áætluð hagræðing ríkissjóðs nemur 31,4 ma. kr. á tímabilinu.

Almennur varasjóður verði ekki nýttur til að mæta launaþróun

Á áætlunartímabilinu er gert ráð fyrir því að ráðstafa 186 ma. kr. í almennan varasjóð og sértækar fjárráðstafanir. Málefnasviðinu er ætlað að mæta tímabundnum, ófyrirséðum og óhjákvæmilegum útgjöldum án þess breyta útgjaldaramma.

Viðskiptaráð telur eðlilegt og skynsamlegt að í fjárlögum hvers árs sé til staðar varasjóður sem ætlað er að mæta ófyrirséðum útgjöldum sem falla til og verður ekki mætt öðruvísi en með útgjaldaaukningu. Ráðið gerir aftur á móti athugasemd við að launaþróun umfram forsendur fjárlaga, s.s. vegna nýrra kjarasamninga sé flokkað sem ófyrirséð útgjöld. Í ljósi þess að ríkið er mótaðili opinberra starfsmanna þegar samið er um launakjör þeirra er ekki hægt að flokka útgjöldin sem ófyrirséð eða óhjákvæmileg og ætti því ekki að fella undir þennan málaflokk. Ef aðilar semja umfram forsendur fjárlaga um launaþróun, ætti að miða við að hagræða fyrir þeim útgjöldum, svo ekki þurfi að breyta útgjaldaramma fjárlaga. Nýlegt dæmi um þessa útfærslu er frá Kópavogi þar sem útgjöldum vegna kjarasamninga kennara var mætt með 630 milljón króna hagræðingu. [14]

Þessi ráðstöfun að nota varasjóð til að mæta kjarasamningstengdum útgjöldum getur skapað freistnivanda við gerð kjarasamninga. Ráðstöfun sem þessi getur leitt til þess að stéttarfélög opinberra starfsmanna semji umfram það svigrúm sem er til staðar, þar sem að þegar er svigrúm í fjármálum til útgjaldaaukningar vegna kjarasamningstengdra útgjalda. Væri þetta svigrúm ekki til staðar og hagræða þyrfti fyrir samningum umfram svigrúm væri þessi freistnivandi ekki til staðar.

Tillaga 7: Varasjóður verði ekki notaður í kjarasamninga

Stjórnvöld nýti varasjóði eingöngu til að mæta ófyrirséðum og óhjákvæmilegum útgjöldum. Afnumin verði heimild til að nýta sjóðinn til að mæta kjarasamningstengdum útgjöldum og þannig dregið úr freistnivanda til að semja umfram svigrúm.

Viðskiptaráð leggur til að þingsályktunartillagan verði endurskoðuð með tilliti til ofangreindra athugasemda.

Umsögnina í heild sinni má lesa hér.

Tilvísanir

1 Alþjóðagjaldeyrissjóðurinn (2022). „Iceland: 2022 Article IV Consultation”. Slóð: https://www.imf.org/en/Publications/CR/Issues/2022/06/27/Iceland-2022-Article-IV-Consultation-Press-Release-and-Staff-Report-519993

2 Viðskiptaráð (2025). „Dulbúinn kaupauki: Sérréttindi opinberra starfsmanna.“ Slóð: https://vi.is/skodanir/dulbuinn-kaupauki

3 Ríkisendurskoðun (2011). „Mannauðsmál ríkisins -1. Starfslok ríkisstarfsmanna“. Slóð: https://www.rikisend.is/reskjol/files/Skyrslur/2011-mannaudur-starfslok.pdf

4 Carl Magnus Bjuggren (2018). “Employment protection and labor productivity“. Slóð: https://www.sciencedirect.com/science/article/pii/S0047272717302013

5 Alþingi (2025). „Sýslumaður“. Slóð: https://www.althingi.is/thingstorf/thingmalalistar-eftir-thingum/ferill/156/186/?ltg=156&mnr=186

6 Samráðsvettvangur um aukna hagsæld (2013). „Tillögur verkefnisstjórnar,“ bls. 90. Slóð: https://www.stjornarradid.is/media/forsaetisraduneytimedia/media/samradsvettvangur/

fundargogn-samradsvettvangur-3-fundur-netid.pdf

7 Viðskiptaráð (2025). Slóð: https://vi.is/umsagnir/hagraedingarumsogn-2025

8 Sjá t.d. Megginson, William, L., and Jeffry M. Netter. 2001. „From State to Market: A Survey of Empirical Studies on Privatization.“ Slóð: https://www.aeaweb.org/articles?id=10.1257/jel.39.2.321

9 Fjármála- og efnahagsráðuneytið (2023). Svar við fyrirspurn frá Birni Leví Gunnarssyni um útreikning launaþróunar (þingskjal 2193 á 154. löggjafarþingi 2023–2024). Slóð: https://www.althingi.is/altext/pdf/154/s/2193.pdf

10 Sjá umsögn Viðskiptaráðs um breytingar á bótum almannatrygginga (2025). Slóð: https://vi.is/umsagnir/thrithaettur-kostnadur-vid-breytingar-a-botum-almannatrygginga

11 RÚV (2025). „3,6 til 5 milljarða hagræðing við sameiningar“. Slóð: https://www.ruv.is/frettir/innlent/36-til-5-milljarda-hagraeding-vid-sameiningar

12 Sjá meira í umsögn Viðskiptaráðs um breytingar á Jöfnunarsjóði sveitarfélaga. Slóð: https:// vi.is/umsagnir/jofnunarsjodur-sveitarfelaga-umsogn

13 Húsnæðis- og mannvirkjastofnun (2024). “Leigumarkaðskönnun HMS”. Slóð: https://hms.is/frettir/fleiri-oskradir-leigjendur-i-leigumarkadskonnun-hms-2024

14 Kópavogs- og garðapósturinn (2025). „Hagræðingartillögur upp á 630 milljónir hjá Kópavogsbæ“. Slóð: https://kgp.is/kopavogur/hagraedingartillogur-upp-a-630-milljonir-hja-kopavogsbae/

Tengt efni

Ganga mætti lengra í fækkun starfsmanna og hagræðingu

Hagræðing í vanskilum

Tugmilljarða kostnaður vegna úreltrar uppsagnarverndar

Hlutverk hins opinbera þarfnist stöðugrar endurskoðunar

Loka ætti fjárlagagatinu og hætta skuldasöfnun