Í hverju felst sveigjanleiki krónunnar?

Í umræðu um framtíðarskipan peningamála á Íslandi ber iðulega á góma mikilvægi sveigjanleika íslensku krónunnar. Er þar átt við þann sveigjanleika sem felst í því að geta aðlagað vexti og gengi krónunnar að efnahagslegum raunveruleika með því markmiði að jafna út hagsveiflur og viðhalda ytra jafnvægi hagkerfisins.

Í umræðu um framtíðarskipan peningamála á Íslandi ber iðulega á góma mikilvægi sveigjanleika íslensku krónunnar. Er þar átt við þann sveigjanleika sem felst í því að geta aðlagað vexti og gengi krónunnar að efnahagslegum raunveruleika með því markmiði að jafna út hagsveiflur og viðhalda ytra jafnvægi hagkerfisins.

Fáir virðast draga í efa mikilvægi þessa eiginleika. Þeir sem eru fylgjandi krónunni tala um að sveigjanleiki krónunnar hafi bjargað Íslandi eftir hrun, en þeir sem kalla eftir notkun alþjóðamyntar segja sveigjanleikann of dýru verði keyptan. En hversu mikilvægur er sveigjanleikinn?

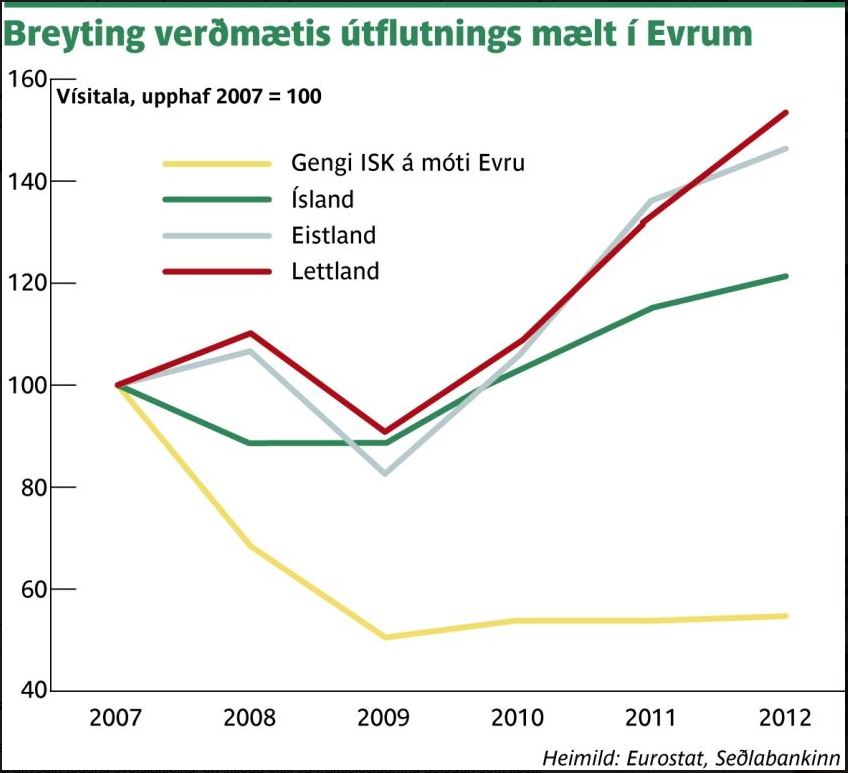

Eistland og Lettland eru smáríki í Evrópu sem líkt og Ísland lentu í miklum hremmingum í kjölfar alþjóðlegu fjármálakreppunnar árið 2008. Ólíkt Íslandi þá höfðu þessar þjóðir á árunum 2004-2005 gengið í EMR II myntstarfið þar sem gjaldmiðlar landanna voru festir við Evru. Þessar þjóðir gátu því ekki nýtt sér sveigjanlegt gengi til að auka útflutning og örva eftirspurn eftir innlendri framleiðslu. Gengið var blýfast

Þrátt fyrir fast gengi hefur útflutningur þessara tveggja Eystrasaltsríkja aukist talsvert umfram útflutning Íslands frá árinu 2007. Gengi íslensku krónunnar lækkaði um 49% miðað við Evru, milli áranna 2007 og 2009, en þrátt fyrir það voru íslensk útflutningsverðmæti ársins 2010 eingungis 3% meiri heldur en árið 2007. Eftir það hefur útflutningur aukist nokkuð (m.a. vegna veiða á makríl), en þó verulegum mun minna en í áðurnefndum Eystrasaltsríkjum.

Þá má spyrja sig hvort sveigjanleiki krónunnar hafi leitt til þess að neytendur hafi skipt innfluttum vörum út fyrir innlenda framleiðslu. Þrátt fyrir að innflutningur hafi dregist verulega saman hefur sá samdráttur í tiltölulega litlum mæli leitt til staðkvæmdaráhrifa fyrir innlenda framleiðslu. Vanfundnir eru t.d. þeir Íslendingar sem skiptu úr íslenskum í erlendar landbúnaðarvörur þegar gengi krónunnar hækkaði á árunum 2004-2007 og jafnframt fáir sem keyptu íslenska bíla í stað japanskra eða notuðu íslenskt timbur við húsbyggingar á árunum þegar gengi krónunnar var lágt.

Staðreyndin er því sú að sveigjanleiki krónunnar hefur sögulega fyrst og fremst lýst sér í því að ytra jafnvægi hagkerfisins er aðlagað í gegnum lækkun á alþjóðlegum kaupmætti íslenskra neytenda. Þetta er vissulega ákveðin tegund sveigjanleika, en líklega ekki sú framleiðsludrifna aðlögun sem flestir sækjast eftir með sveigjanlegu gengi. Reynsla Eistlendinga og Letta sýnir að ýmsir aðrir þættir spila inn í þá jöfnu en fyrirkomulag gjaldeyrismála.

Af þessu má ætla að sveigjanleiki gjaldmiðils gegni ekki jafn mikilvægu hlutverki í litlu hagkerfi sem byggir útflutning sinn í megindráttum á nýtingu náttúruauðlinda. Á sama tíma eru neikvæðu áhrifin augljós. Í Íslandsskýrslu McKinsey um hagvaxtarmöguleika Íslands segir að alþjóðageirinn muni þjóna lykilhlutverki í útflutningsvexti næstu ára. Til þessa geira flokkast þau fyrirtæki sem eru í samkeppni á erlendum mörkuðum og eru að mestu óháð staðbundnum auðlindum landsins. Fyrirtæki eins og Össur, Marel og CCP. Sé gengið á milli þessara fyrirtækja og stjórnendur þeirra spurðir hvernig fyrirkomulag peningamála myndi helst þjóna þeirra hagsmunum væri svarið nær undantekningarlaust hið sama. Þeir biðja um stöðugleika, ekki sveigjanleika.

Stjórnvöld munu því eiga erfitt með að komast hjá því að svara þeim áleitnu spurningum sem fyrir liggja um framtíðarskipan peningamála. Ef ávinningur af sveigjanleika krónunnar er takmarkaður hlýtur endanlegt markmið að felast í breyttu fyrirkomulagi gjaldmiðlamála. Stóra spurningin er þá hver sú leið eigi að vera?

Leifur Þorbergsson, sérfræðingur hjá Viðskiptaráði Íslands

Greinin birtist í Fréttablaðinu 7. nóvember, bls. 28.

Tengt efni

Stefnan í peningamálum

Spurt er um stöðugleika

Efnahagslegur stöðugleiki á Íslandi - Financial Stability in Iceland

Efnahagslegur stöðugleiki á Íslandi - Financial Stability in Iceland

Jafnvægislist ríkisfjármála