Fjárfestingar í verðbréfasjóðum tvískattlagðar: bréf til fjármálaráðherra

Viðskiptaráð hefur sent fjármála- og efnahagsráðherra bréf með hvatningu um að lagfæra ágalla sem veldur tvísköttun fjárfestinga á milli fyrirtækja í gegnum verðbréfasjóði. Í bréfinu er bent á að þessi tvískattlagning dragi úr samkeppnishæfni skattkerfisins og umfangi fjárfestinga hérlendis.

Tenglar

Með bréfinu vill Viðskiptaráð vekja athygli á misbresti sem er til staðar við skattlagningu fjárfestinga fyrirtækja í verðbréfasjóðum. Bréfið er ritað í framhaldi af þátttöku ráðherra á Skattadeginum 2025 fyrr á árinu. Þar kom fram í erindi lögfræðings Viðskiptaráðs og grein í Morgunblaðinu í kjölfarið ábending um ágalla í löggjöf um þetta atriði. [1] [2]

Í stuttu máli snýst málið um að í núgildandi lögum er vikið frá þeirri grundvallarreglu að skattlagning fjármagnstekna fari fram þegar þær eru innleystar. Frávikið veldur því að ávinningur af fjárfestingum hlutafélaga í hlutdeildarskírteinum er tvískattlagður, að hluta til fyrir innlausn. Þetta dregur úr fjárfestingum á milli fyrirtækja, áhættudreifingu og sérhæfingu í gegnum verðbréfasjóði. Fyrir vikið er miðlun fjármagns óskilvirkari og samkeppnishæfni skattkerfisins minni en vera þyrfti.

Íslenska skattkerfið styður við skilvirka miðlun fjármagns

Mikilvægt einkenni íslenska skattkerfisins er að skattlagningu arðgreiðslna og gengishagnaðar á milli hlutafélaga er frestað þar til ávinningurinn er innleystur af þeim einstaklingum sem eiga félögin. Þessi regla skapar hvata til endurfjárfestinga innan eða á milli fyrirtækja og stuðlar þannig að hagkvæmri ráðstöfun fjármagns. Hún einfaldar einnig samruna og myndun samstæðna. Sambærilegt fyrirkomulag er við lýði á öðrum Norðurlöndum og telst það grundvallarþáttur í alþjóðlega samkeppnishæfu skattkerfi. [3]

Frávik við skattlagningu hlutdeildarskírteina

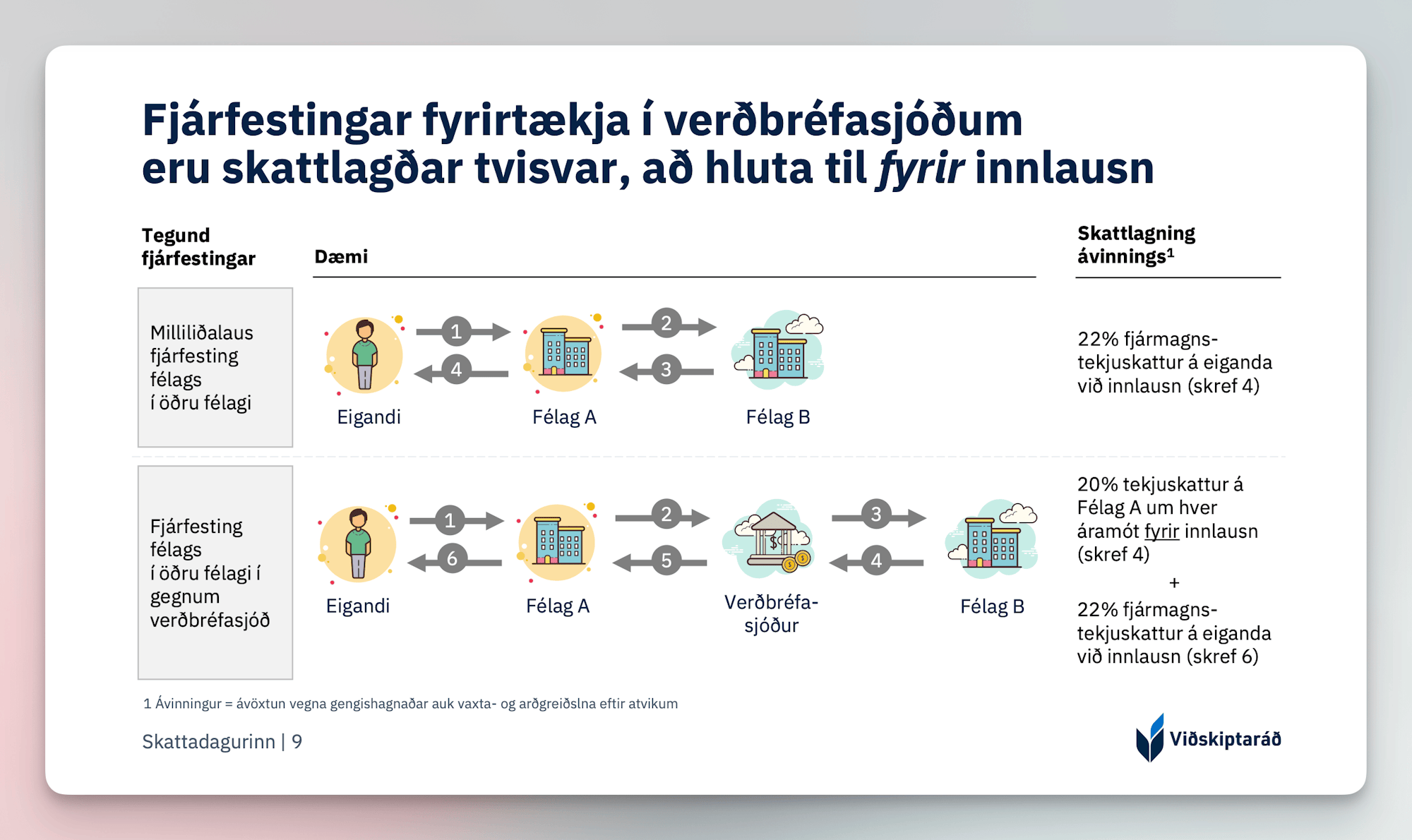

Þegar hlutafélag fjárfestir í öðru hlutafélagi í gegnum kaup á hlutdeildarskírteinum verðbréfasjóðs hérlendis er vikið frá framangreindri grunnhugsun hlutafélagakerfisins um að fresta megi skattlagningu ávinnings þar til hann er innleystur. Hagnaður hlutafélags sem fjárfestir með þessum hætti er skattlagður árlega, óháð því hvort hann hafi verið innleystur með sölu á hlutdeildarskírteinunum.

Þetta leiðir til þess að fjármagnstekjur eigenda hlutafélags sem fjárfestir í öðru hlutafélagi í gegnum hlutdeildarskírteini eru tvískattlagðar. Hlutafélagið greiðir fyrst tekjuskatt árlega af gengishagnaði hlutdeildarskírteinanna, óháð því hvort sá hagnaður hafi verið innleystur af félaginu. Eigendurnir greiða síðan einnig fjármagnstekjuskatt við innlausn gengishagnaðar eða arðgreiðslu úr hlutafélaginu.

Þetta veldur því einnig að fyrirtæki geta neyðst til að selja sig út úr verðbréfasjóðum til þess eins að standa undir skattgreiðslum vegna óinnleysts hagnaðar. Í þeim tilfellum þurfa verðbréfasjóðirnir einnig að selja undirliggjandi verðbréf og þannig geta fjárfestingarnar raskast. Almennt er óheppilegt að skattleggja fjárfestingar áður en ávinningur þeirra er innleystur vegna slíkra þvingaðra áhrifa.

Um þetta hefur verið fjallað í nokkrum ritgerðum hérlendis, til dæmis í ritgerðinni „Ósamræmi í skattlagningu fjármálagerninga“ frá 2016 eftir Sigurð Jakob Helgason:

„Í ljósi þess að tekjur af hlutdeildarskírteinum eru skattlagðar sem vaxtatekjur en ekki söluhagnaður er það óhagkvæmt skattalega séð fyrir fyrirtæki að fjárfesta í hlutdeildarskírteinum enda þurfa þau að greiða fullan fjármagnstekjuskatt af hagnaðinum. Engu breytir þótt að verðbréfasjóðurinn sem aðili á skírteini í sé eingöngu í hlutabréfa-viðskiptum og því undirliggjandi verðmæti hlutdeildarskírteinisins einungis hlutabréf. [...] Þetta hefur því ákveðin letjandi áhrif fyrir félög að fjárfesta í verðbréfasjóðum í skattalegu tilliti, í ljósi þess að hagnaður þeirra af slíkum skírteinum sætir hefðbundinni skattlagningu [...], en aftur á móti [...] er hagnaður hlutabréfaviðskipta frádráttarbær að fullu hjá félögum.“ [4]

Ólík meðhöndlun hlutdeildarskírteina og hlutabréfa er einungis í gildi gagnvart fyrirtækjum. Einstaklingar sem fjárfesta eru skattlagðir með sama hætti hvort sem um ræðir hlutabréf eða hlutdeildarskírteini. Í báðum tilfellum greiðir einstaklingur fjármagnstekjuskatt þegar ávinningur er innleystur, en ekki vegna árlegra virðisbreytinga. Og í báðum tilfellum er ávinningurinn skattlagður einu sinni.

Neikvæðar afleiðingar fyrir hagkerfið

Ójafnræði í skattlagningu fjárfestinga fyrirtækja dregur úr virkni fjármálakerfisins. Þar sem fjárfesting í gegnum verðbréfasjóði leiðir til tvískattlagningar minnkar hvati fyrirtækja til að nýta sér faglega sjóðastýringu og áhættudreifingu. Þetta veldur því að endurfjárfestingar verða ómarkvissari, með minni sérhæfingu og áhættudreifingu. Niðurstaðan er verri nýting fjármagns í hagkerfinu. Þar að auki er samkeppnishæfni íslenska skattkerfisins skert í samanburði við önnur lönd þar sem sambærileg fjárfesting nýtur hagstæðari meðferðar. Þetta getur haft letjandi áhrif á erlenda og innlenda fjárfestingu og dregið úr hraða fjármögnunar og nýsköpunar innan íslenskra hlutafélaga.

Skattalegt misræmi veldur því loks að fjárfestingarákvarðanir fyrirtækja mótast í auknum mæli af skattalegu hagræði frekar en rekstrarlegum forsendum. Eitt birtingarform þessa er aukin notkun á samlagshlutafélögum í stað verðbréfasjóða. Með því leitast fyrirtæki við að ná fram sambærilegri áhættudreifingu og sjóðir bjóða – án þess að verða fyrir árlegri skattlagningu óinnleysts hagnaðar. Þessi leið er þó bæði þyngri í framkvæmd, dýrari í rekstri og flóknari í regluverki og eftirliti. Þrátt fyrir það nýtur hún vaxandi vinsælda, eingöngu vegna mismunar í skattalegri meðferð. Sú þróun sýnir bæði misræmið og sóunina sem misræmið veldur.

Tvær tillögur að betra fyrirkomulagi

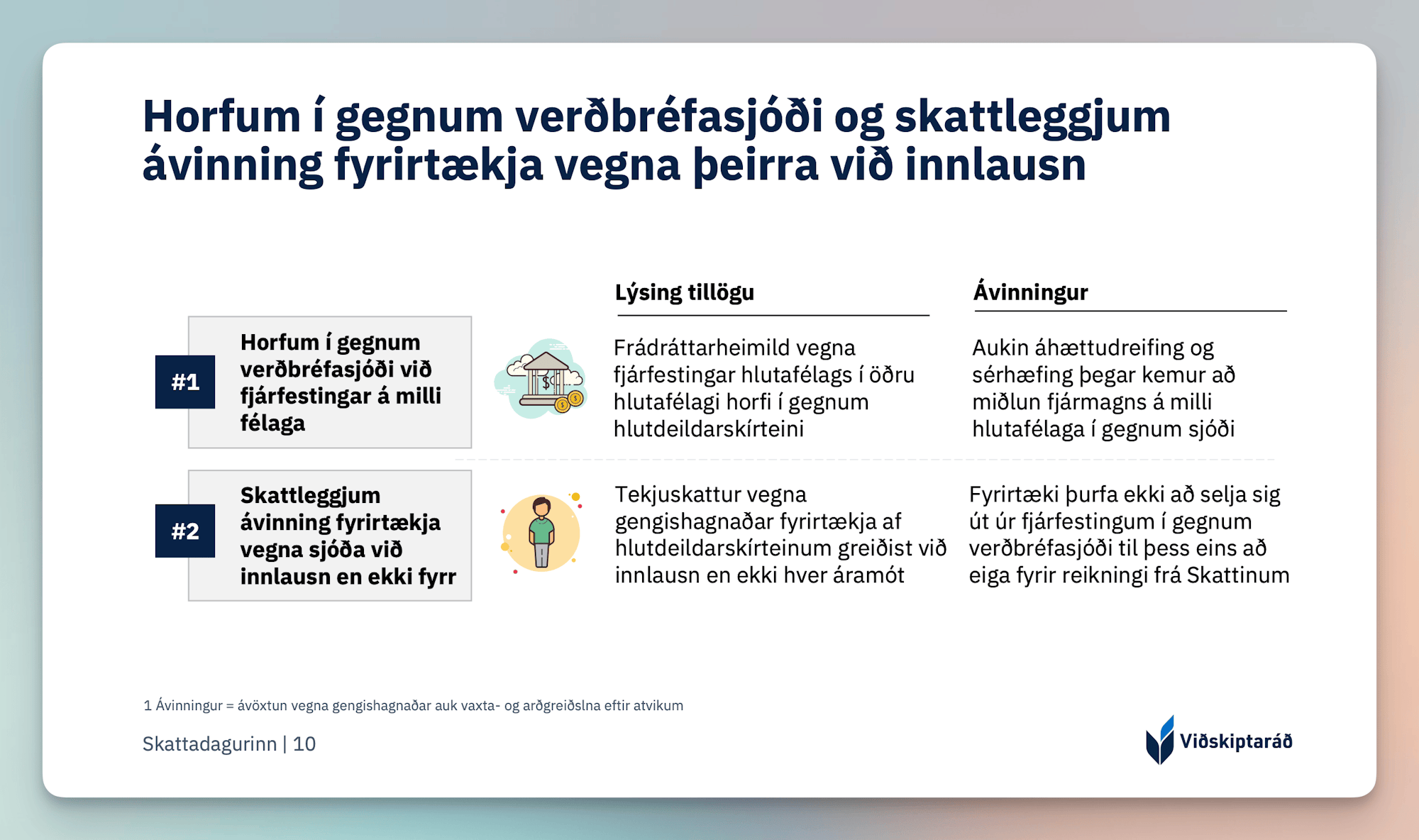

Á Skattadeginum lögðum við fram tvær tillögur til að bæta úr þessu atriði (mynd 2). Við leggjum annars vegar til að heimild hlutafélaga til að fresta skattlagningu horfi í gegnum verðbréfasjóði. Það þýðir að fyrirtæki getur frestað skattlagningu gengishagnaðar af fjárfestingu í öðru hlutafélagi óháð því hvort sú fjárfesting á sér stað beint eða í gegnum verðbréfasjóð.

Hins vegar leggjum við til að skattlagning gengishagnaðar fyrirtækja vegna fjárfestinga í hlutdeildarskírteinum sé greidd við sölu á umræddum skírteinum, líkt og raunin er í tilfelli einstaklinga. Það kemur í veg fyrir að fyrirtæki þurfi að selja sig út úr fjárfestingum í verðbréfasjóðum einungis til að eiga fyrir skattgreiðslum.

Fyrri tillagan er mikilvægari að mati ráðsins, enda gerir hún síðari tillöguna óþarfa hvað varðar verðbréfasjóði sem eiga einungis hlutabréf. Síðari tillagan er hins vegar nauðsynleg ef koma á í veg fyrir skattlagningu fyrir innlausn þegar fyrirtæki fjárfesta í verðbréfasjóðum með aðrar tegundir eigna, t.a.m. skuldabréfasjóðum.

Umræða um framangreint misræmi hefur verið viðvarandi og á einn veg, bæði hérlendis og í nágrannaríkjum okkar. Í Danmörku var sambærileg heimild fyrirtækja til að fresta skattlagningu vegna fjárfestinga í öðrum fyrirtækjum (d. Deltagelsesfritagelsesmetoden) útvíkkuð í byrjun þessa árs til að gera danskt skattkerfi samkeppnishæfara þegar kemur að fjárfestingum og uppbyggingu fyrirtækja. [5] Framangreindar tillögur eru sama eðlis og myndu skila Íslandi sama ávinningi.

Viðskiptaráð hvetur ráðherra til að innleiða framangreindar tillögur til að íslenskt skattkerfi styðji betur við fjárfestingar og uppbyggingu fyrirtækja. Tillögurnar hefðu hverfandi áhrif á tekjur ríkissjóðs til skemmri tíma litið. Til lengri tíma myndu þær hins vegar stuðla að skilvirkari dreifingu fjármagns, samkeppnishæfara skattkerfi og aukinni fjárfestingu. Tillögurnar myndu þannig auka tekjur ríkissjóðs til lengri tíma litið.

Tilvísanir

1 Sjá erindi Maríu Guðjóndóttur, lögfræðings Viðskiptaráðs (14. janúar 2025): „Aðgát skal höfð í nærveru fjármagns.“ Slóð: https://vi.is/kynningar/adgat-skal-hofd-i-naerveru-fjarmagns

2 María Guðjónsdóttir (29. janúar 2025): „Að skattleggja eggin áður en hænan verpir.“ Slóð: https://vi.is/greinar/ad-skattleggja-eggin-adur-en-haenan-verpir

3 Sjá t.d. Fritaksmetoden í Noregi, Deltagelsesfritagelsesmetoden í Danmörku, Näringsbetingade andelar í Svíþjóð og Osallistumisvapautusjärjestelmä í Finnlandi.

4 Sigurður Jakob Helgason (2016): „Ósamræmi í skattlagningu fjármálagerninga“

5 Deloitte Denmark (8. janúar 2025): „Tax reliefs for corporate shareholders.“ Slóð: https://www.deloitte.com/dk/en/services/tax/perspectives/tax-reliefs-for-corporate-shareholders.html

Tengt efni

Fjármálaráðherra ekki svarað erindi Viðskiptaráðs ári síðar

Erfðafjárskattur felur í sér tvísköttun

Ísland stenst ekki samkeppni um erlenda fjárfestingu

Átta skattahækkanir á næsta ári

Að skattleggja eggin áður en hænan verpir