Viðspyrna forsenda velferðar

Í ljósi þess hve mikið er í húfi, einkum vegna atvinnuleysis á „biblískum skala“ og hruns í gjaldeyristekjum, ætti forgangsatriði stjórnvalda að vera að leita leiða til að atvinnulífið komist sem fyrst aftur á lappir.

Viðskiptaráð hefur skilað inn umsögn um frumvarp til fjáraukalaga fyrir árið 2020, frumvarp til laga um fjárstuðning til minni rekstraraðila vegna heimsfaraldurs kórónuveiru, frumvarp til laga um frekari aðgerðir til að mæta efnahagslegum áhrifum í kjölfar heimsfaraldurs kórónuveiru og frumvarp til laga um Matvælasjóð (Mál nr.724, 725, 726 og 728)

Það er afar mikilvægt að stjórnvöld, líkt og landsmenn allir, ráðist í aðgerðir og bregðist við gjörbreyttum veruleika vegna COVID-19 faraldursins. Þess vegna er aðgerðapakki 2; Varnir, vernd og viðspyrna gegn efnahagslegum og félagslegum áföllum jákvætt innlegg. Áhrifin á samfélagið og þar með efnahagslífið eru á skala sem ekki hefur áður sést og hafa horfurnar fremur versnað heldur en hitt frá því að fyrsti pakkinn kom fram. Mikilvægt er að stjórnvöld reyni í senn að milda höggið á fólk og fyrirtæki, sjái til þess að faraldurinn og aðgerðir hans vegna valdi sem minnstum skaða og búi í haginn fyrir viðspyrnu efnahagslífsins.

Það er afar mikilvægt að stjórnvöld, líkt og landsmenn allir, ráðist í aðgerðir og bregðist við gjörbreyttum veruleika vegna COVID-19 faraldursins. Þess vegna er aðgerðapakki 2; Varnir, vernd og viðspyrna gegn efnahagslegum og félagslegum áföllum jákvætt innlegg. Áhrifin á samfélagið og þar með efnahagslífið eru á skala sem ekki hefur áður sést og hafa horfurnar fremur versnað heldur en hitt frá því að fyrsti pakkinn kom fram. Mikilvægt er að stjórnvöld reyni í senn að milda höggið á fólk og fyrirtæki, sjái til þess að faraldurinn og aðgerðir hans vegna valdi sem minnstum skaða og búi í haginn fyrir viðspyrnu efnahagslífsins.

Aðgerðirnar eru fjölbreyttar og þingmálin samtals fjögur. Að þessu sinni vill ráðið leggja áherslu á eftirfarandi:

- Mesti efnahagssamdráttur frá upphafi mælinga er raunhæfur möguleiki

- Viðspyrna atvinnulífs grunnforsenda velferðar

- Forgangsröðun hins opinbera

- Mörg lítil fyrirtæki en fá störf

- Að ganga lengra, einkum gagnvart ferðaþjónustu, gæti skilað miklum ávinningi

- Önnur leið fær: Almenn fastkostnaðarlán í hlutfalli við tekjutap

- Myndarlegur stuðningur við nýsköpun

- Fyrirtækin standi námsmönnum einnig til boða

- Afturvirk jöfnun tekjuskatts – skynsamlegt úrræði sem gengur of skammt

- Eftirlit með framkvæmd lána

- Matvælasjóður og umgjörð landbúnaðar

-----

1. Almennt um stöðuna og viðbrögð stjórnvalda

1.1 Mesti efnahagssamdráttur frá upphafi mælinga er raunhæfur möguleiki

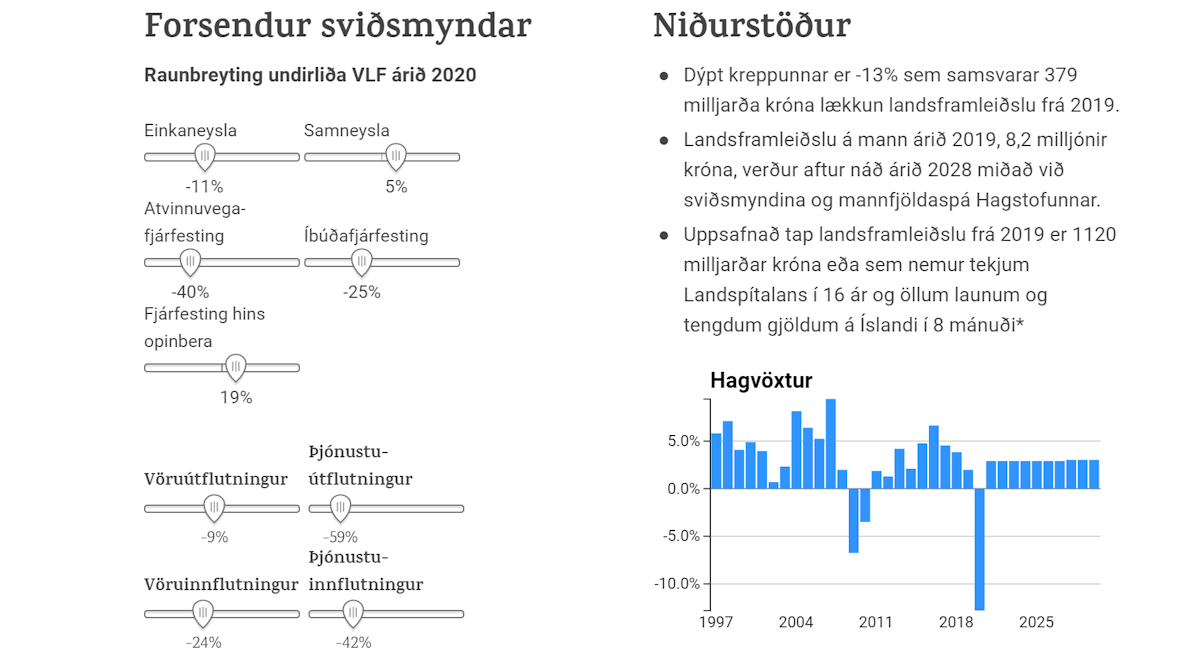

Um miðjan febrúar, áður en landsmenn gerðu sér fyllilega grein fyrir ógninni sem stafar af kórónaveirunni, leit út fyrir að árið yrði þungt fyrir efnahagslíf landsins. Til að mynda spáði Seðlabankinn þá innan við 1% hagvexti í ár og auknu atvinnuleysi. Síðan þá hefur staðan versnað með hverri vikunni og í dag má segja að það sé raunhæfur möguleiki að nær engir erlendir ferðamenn komi til landsins það sem eftir lifir árs. Við blasir efnahagssamdráttur sem er að öllum líkindum meiri en árið 2009, líklega sá mesti í heila höld og jafnvel frá upphafi hagmælinga árið 1870.

Óvissan er gríðarleg, ógnin fordæmalaus í nútímahagkerfi og áfallið þess eðlis að hefðbundin haglíkön ná illa að fanga stöðuna. Til glöggvunar hefur Viðskiptaráð sett fram sviðsmyndalíkan sem er opið öllum til að spreyta sig á. Sé líkanið opnað birtist þar ákveðin grunnsviðsmynd sem er býsna dökk en þó raunsæ fyrir árið 2020 en síðan er gert ráð fyrir að undirliðir landsframleiðslu fylgi sögulegri þróun frá og með árinu 2021. Í sviðsmyndinni verður samdráttur landsframleiðslu á þessu ári 13%, eða sá mesti í heila öld. Einn og sér leiðir samdrátturinn til mikils halla á ríkissjóði, án þess að tillit sé tekið til þeirra aðgerða sem boðaðar hafa verið. Þar sem staða ríkisfjármála er almennt góð, vextir lágir en staða efnahagsmála grafalvarleg gerir Viðskiptaráð ekki athugasemd við að hallinn verði enn meiri en horfur voru á við fyrri fjáraukalög í mars.

Mynd 1

Með þeim fyrirvara að framangreind sviðsmynd sé ekki endilega líklegri en aðrar má nefna að uppsafnað tap landsframleiðslu í þeirri sviðsmynd nemur kostnaði Landspítalans í 16 ár og launakostnaði allra á íslenskum vinnumarkaði í 8 mánuði. Ekki þarf frekari orð um hve mikið er í húfi en nálgast má nánari skýringar á sviðsmyndinni á vef Viðskiptaráðs.

1.2 Viðspyrna atvinnulífs grunnforsenda velferðar

Í ljósi þess hve mikið er í húfi, einkum vegna atvinnuleysis á „biblískum skala“ og hruns í gjaldeyristekjum, ætti forgangsatriði stjórnvalda að vera að leita leiða til að atvinnulífið komist sem fyrst aftur á lappir. Það útilokar ekki aðrar góðar aðgerðir sem nú eru boðaðar eins og verndun viðkvæmra hópa og eflingu geðheilbrigðisþjónustu. Aðalatriðið er að vernda störf og kaupmátt með því að byggja upp og styðja við öflugt atvinnulíf.

Hægt er að ná utan um þetta mikilvægi með mörgum leiðum en ein sú einfaldasta og nærtækasta nú er að byrja að hugsa um lífsnauðsyn utanríkisviðskipta fyrir örþjóð eins og Ísland. Nær öll svið samfélagsins krefjast innflutnings vöru. Sá innflutningur verður ekki til án öflugs útflutnings sem skapar gjaldeyristekjur. Þar að auki er öflugur útflutningur forsenda þess að lífeyrissjóðir dreifi eignum sínum meðal annars erlendis svo við eigum ekki alla framfærslu okkar í ellinni undir framvindunni í litlu einhæfu hagkerfi. Þessi öflugi útflutningur krefst öflugs atvinnulífs og einkaframtaks. Forgangsverkefnið er því að efla útflutning á ný og atvinnulífið í heild.

1.1 Forgangsröðun hins opinbera

Í ljósi þess hve mikið höggið er á efnahagslífið í heild sinni blasir við að flestir munu finna fyrir því að einhverju leyti og æskilegt er að höggið dreifist. Í umræðu um stöðu ríkistofnana og -starfsmanna í því samhengi hefur tvennu verið ruglað talsvert saman: Annars vegar að ríkissjóður sé rekinn með sem minnstum halla og hins vegar því að ríkið forgangsraði á skynsamlegan hátt þegar það er einfaldlega minna til skiptanna í hagkerfinu.

Sem fyrr segir gerir Viðskiptaráð ekki athugasemd við að ríkissjóður sé með verulegum halla í ár. Hvernig sá halli er fjármagnaður skiptir þó máli og mikilvægt er að ríkið gangi ekki of langt þannig að hér verði verulegt verðbólguskot. Aftur á móti blasir því miður við, ef afleiðingar kreppunnar vara næstu ár og misseri, að opinberir starfsmenn og -stofnanir geta almennt ekki verið undaskildar afleiðingum þess rétt eins og efnahagslífið allt. Mikilvægt er að stjórnvöld viðurkenni þennan veruleika fyrr frekar en seinna svo hægt sé að forgangsraða á sem skynsamlegastan hátt í breyttum heimi. Þannig má skerpa á baráttunni við afleiðingar COVID-19 en jafnframt styðja betur við uppbyggingu atvinnulífsins, sem aftur er forsenda velsældar þegar fram í sækir.

2. Helstu efnahagsaðgerðir í pakka tvö – betri leiðir færar?

2.1 Mörg lítil fyrirtæki en fá störf

Í aðgerðapakka stjórnvalda sem kynntur var í síðustu viku er aðaláherslan lögð á mjög lítil fyrirtæki í því sem lítur að vörnum. Í raun má segja að beinar efnahagsaðgerðir snúi nær einvörðungu að þeim hvort sem horft er til stuðningslána, lokunarstyrkja og jöfnunar tekjuskatts. Frumvarp um fjárstuðnings til minni rekstraraðila felur meðal annars í sér lokunarstyrki til fyrirtækja sem tímabundið þurftu að hætta alveg eða draga verulega úr atvinnustarfsemi vegna tilmæla hins opinbera um takmarkanir á samkomum og hafa orðið af verulegum tekjum af þeim sökum. Þá er lagt til að ríkissjóður ábyrgist að fullu stuðningslán frá lánastofnunum til minni rekstaraðila vegna tekjutaps vegna faraldursins. Viðskiptaráð tekur undir að lítil fyrirtæki séu berskjölduð fyrir áhrifum veirunnar og því sé skynsamlegt að veita þeim sérstakan stuðning. Þó má gera nokkrar athugsemdir við útfærslu þeirrar áherslu.

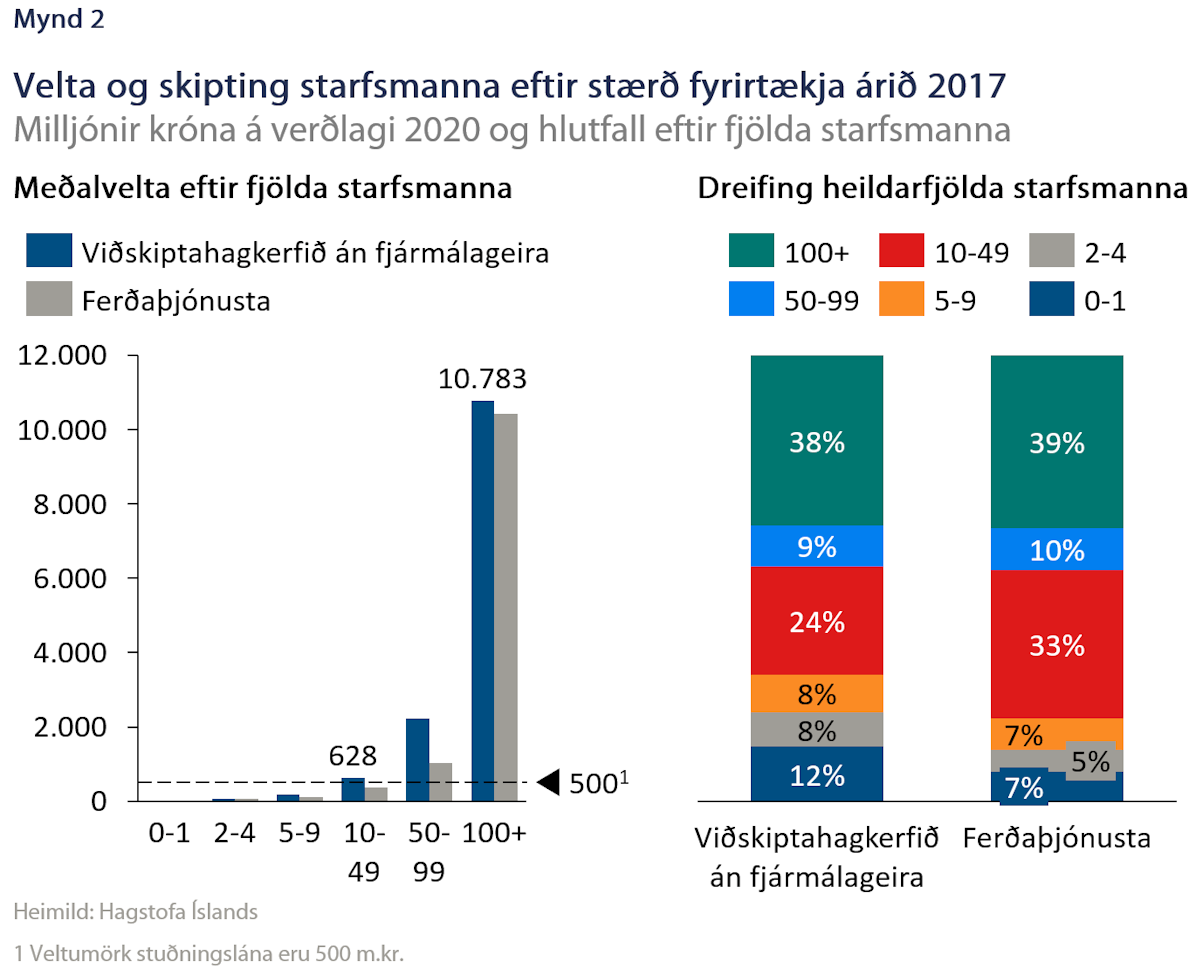

Í fyrsta lagi eru skilgreiningar á litlum fyrirtækjum þröngar og fjárhæðarmörk lág svo aðgerðirnar ná almennt til mjög lítilla fyrirtækja en ekki millistórra og stærri. Við kynningu aðgerðanna hefur komið fram að þær séu sniðnar að minni fyrirtækjum, litlum og meðalstórum. Viðskiptaráð furðar sig á þessu í ljósi þess að í lögum um ársreikninga er stærð fyrirtækja skilgreind á eftirfarandi vegu: örfélög með veltu undir 40 m. kr., lítil félög með veltu undir 1,2 ma. kr., meðalstór félög með veltu undir 6 ma. kr. og stór félög með veltu yfir 6 ma. kr. Til að uppfylla skilyrði stuðningsláns þurfa tekjur félags árið 2019 að vera að lágmarki 9 m.kr. og að hámarki 500 m. kr. Það er því ljóst að aðgerðin nær ekki til millistórra fyrirtækja og í raun einungis til hluta lítilla fyrirtækja – þó allra örfyrirtækja. Það er því ekki rétt að fjalla um stuðningslánin sem aðgerð til aðstoðar litlum og meðalstórum fyrirtækjum.

Þá nemur lokunarstyrkur aðeins 2,4 milljónum króna að hámarki og hámark tekjuskattsjöfnunar er 20 m.kr (sem frumvarp um frekari aðgerðir vegna kórónuveiru felur í sér). Til að setja þetta í einfaldara samhengi má sjá á mynd 2 að fyrirtæki með 10-49 starfsmenn eru að meðaltali með ríflega 600 milljóna króna veltu. Úrræðin ná því ekki til þeirra fyrirtækja þar sem bróðurpartur landsmanna starfar. Þetta á ekki síður við ferðaþjónustuna en miðað við nýjustu tölur störfuðu 82% starfsfólks í ferðaþjónustu hjá fyrirtækjum með 10 eða fleiri starfsmenn en í viðskiptahagerfinu í heild er hlutfallið lægra eða 72%. Þó talað sé um að úrræðin nái til margra fyrirtækja er það í besta falli hálf sagan því horfa þarf jafnframt til hvar fjöldi starfa liggur.

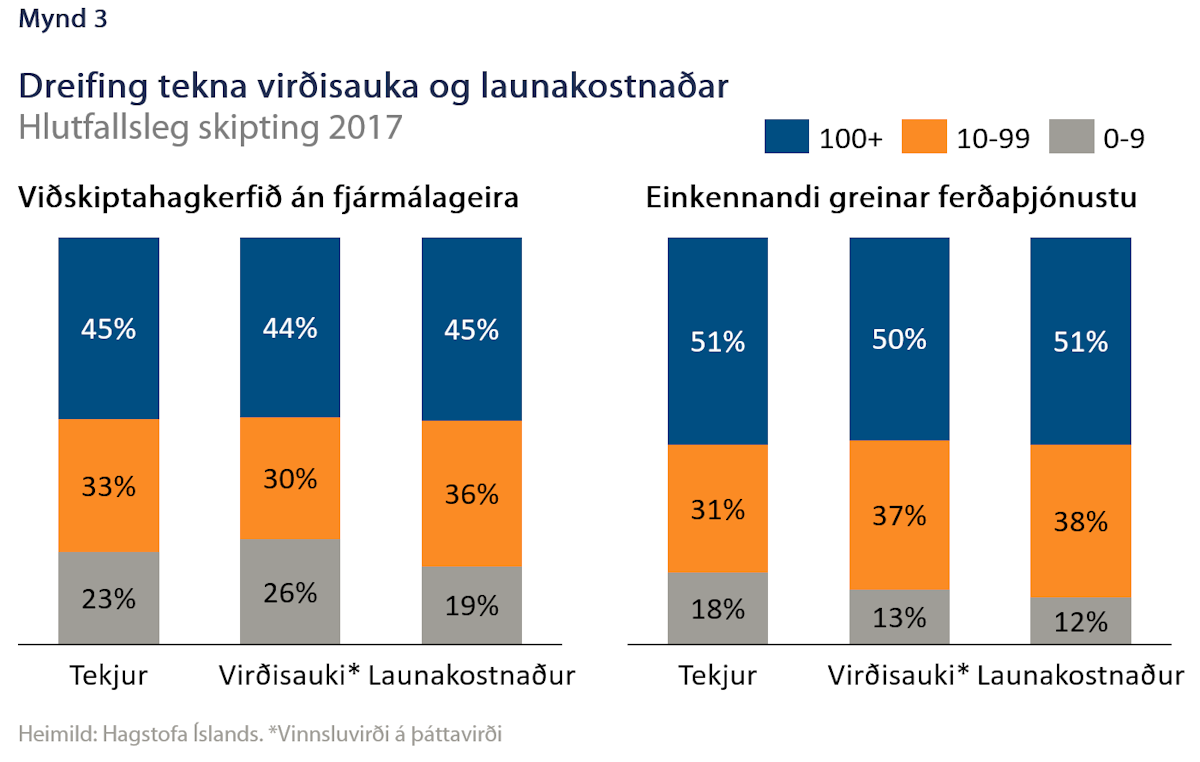

Í öðru lagi, og sem afleiðing af þröngri skilgreiningu á smærri fyrirtækjum, ná úrræðin einungis til lítils hluta hagkerfisins þó þau nái til meirihluta fyrirtækja, einnig í ferðaþjónustu (mynd 3). Sem dæmi má nefna að 87% af framlagi ferðaþjónustu til landsframleiðslu varð til í fyrirtækjum með 10 starfsmenn eða fleiri, en hlutfall þetta var um 74% í hagkerfinu í heild.

Í þriðja lagi eru brúarlán sem eru einkum ætluð stærri og meðalstórum fyrirtækjum enn ekki komin í gagnið og mikil óvissa ríkir um hvenær svo verður. Svo virðist sem skilyrði þeirra séu matskennd og hefur ferlið tekið afar langan tíma í ljósi aðstæðna. Því væri æskilegt að stjórnvöld myndu opna á að fleiri fyrirtæki njóti þeirra úrræða sem eru í boði eða endurhugsi nálgunina.

Fleiri agnúar eru á úrræðunum. Til dæmis segir velta fyrirtækja ekki nema hálfa söguna um umfang starfsemi þeirra. Fyrirtæki sem er með 2.000 milljónir króna í veltu getur t.a.m. haft jafn umfangsmikla starfsemi og sama fjölda starfsmanna og fyrirtæki með 500 milljóna króna veltu. Þá má færa rök fyrir því að lokunarstyrkir ættu að ná til fleiri fyrirtækja heldur en einungis þeirra sem var gert að loka þar sem áhrif samkomubanns á eftirspurn eru geigvænleg (sjá aðra leið í 2.3).

2.2 Að ganga lengra, einkum gagnvart ferðaþjónustu, gæti skilað miklum ávinningi

Stjórnvöld hafa verið gagnrýnd fyrir að ganga ekki lengra í að bjarga fyrirtækjum sem hafa orðið fyrir algjöru tekjufalli, einkum í ferðaþjónustu. Það er skiljanlegt að ríkið sé hikandi við að ganga lengra í ljósi mikillar óvissu á heimsvísu.

Viðskiptaráð telur þó að tækifæri og rök séu fyrir því að koma til móts við gagnrýnina að einhverju leyti. Ísland á gríðarlega mikið undir því að ferðaþjónustan verði tilbúin þegar markaðir opnast á ný enda hefur mörg hundruð milljörðum króna verið fjárfest í þeim geira að ótöldum þeim mikla og sérhæfða mannauði sem þar hefur orðið til síðustu ár. Að tryggja að ferðaþjónustan verði reiðubúin þegar kallið kemur er mikið keppikefli og gæti skilað margföldum ávinningi fyrir þjóðarbúið. Öflugri stuðningur gæti náð því markmiði, en í ljósi þess hve staðan er óljós og enginn veit hvenær og hve hratt ferðaþjónustan getur farið aftur af stað, eru takmörk fyrir því hversu langt skuli ganga. Algjörlega óháð stuðningi stjórnvalda er ljóst að ferðaþjónustan ásamt fleiri atvinnugreinum mun þurfa að fara í gegnum sársaukafulla endurskipulagningu.

Með þetta í huga ættu stuðningslán, jöfnun tekjuskatts, brúarlán og lokunarstyrkir og almennt þau úrræði sem ráðist er í til að verja efnahagslífið að ná tveimur markmiðum. Annars vegar að útvega fyrirtækjum líflínu í gegnum mesta storminn á meðan staðan skýrist. Hins vegar að gera nauðsynlega aðlögun og endurskipulagningu sársaukaminni, sem aftur gerir t.d. ferðaþjónustu fyrr reiðubúna til að stökkva af stað þegar ferðamenn snúa aftur.

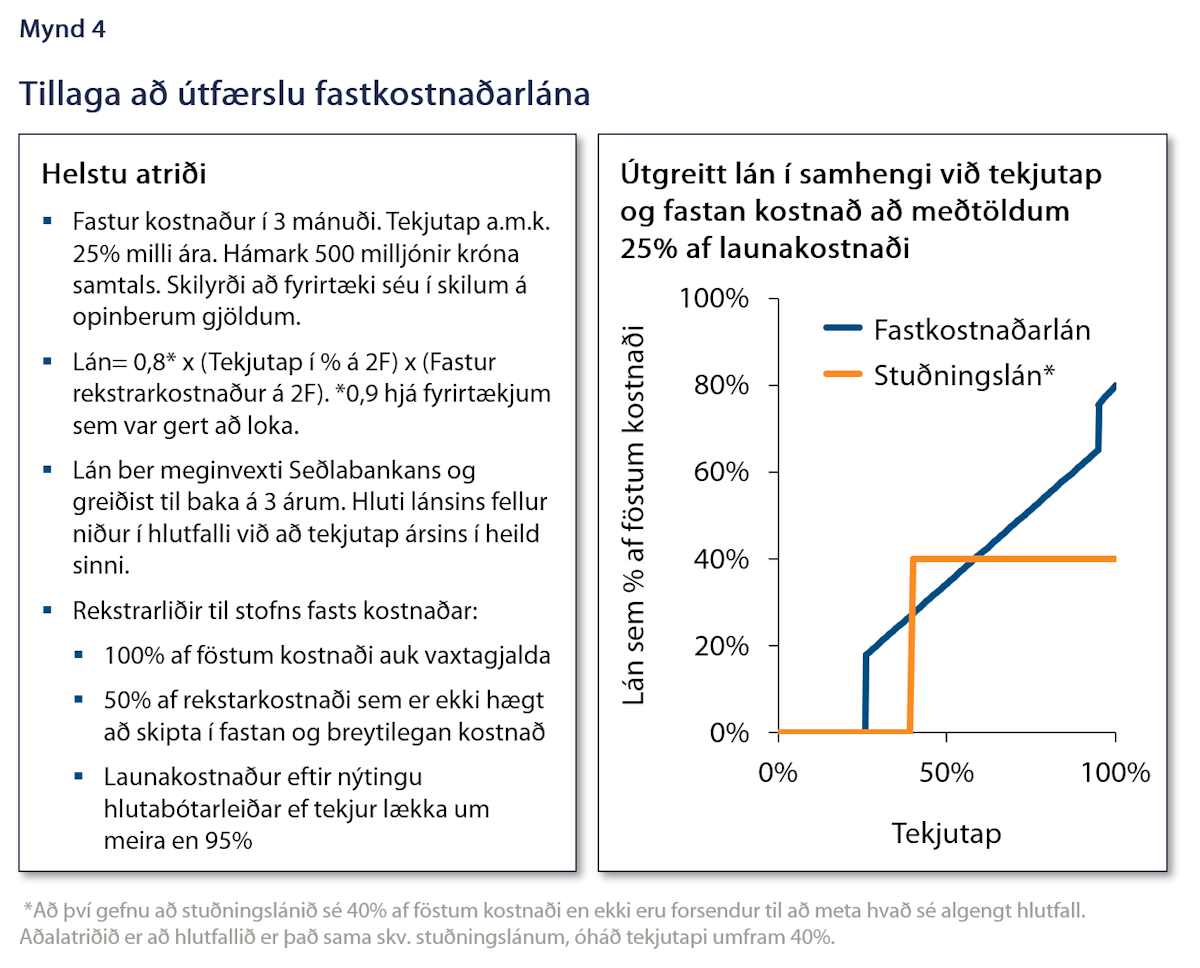

2.3 Önnur leið fær: Almenn fastkostnaðarlán í hlutfalli við tekjutap

Með allt ofangreint í huga vill Viðskiptaráð leggja til að stjórnvöld kanni betur og útfæri markvissari leið til stuðnings fyrirtækja sem byggir á því að styðja við fastan kostnað í anda þess sem Norðmenn hafa kynnt. Slíkt úrræði gæti hjálpað fjölbreyttari fyrirtækjum, náð betur til ferðaþjónustunnar, bjargað fleiri störfum og virðist almennt vænlegra til árangurs án þess að vera endilega kostnaðarsamara fyrir ríkissjóð.

Úrræðið er í grundvallaratriðum stuðningslán þannig að fyrirtæki fái lán frá ríkinu á meginvöxtum Seðlabankans. Það sem er helst frábrugðið er að það byggir á föstum kostnaði og hægt væri að fá lán fyrir allt að 80% af föstum kostnaði, í hlutfalli við tekjutap umfram ákveðin mörk tekjutaps frá fyrra ári, t.d. 25%. Fjárhæðarmörk lánsins gætu verið 500 milljónir króna og lánin veitt fyrir kostnaði í þrjá mánuði. Í Noregi og Danmörku þar sem er um beinan styrk að ræða en ekki lán eru fjárhæðarmörkin til samanburðar rúmur einn milljarður íslenskra króna.

Með því að miða sérstaklega við tekjutap og fastan kostnað er hægt að miða lánum frekar þangað þar sem þeirra er mest þörf. Þannig fær fyrirtæki sem er með 100% tekjutap og situr uppi með fremur háan fastan kostnað hærri fjárhæð að láni en fyrirtæki sem varð fyrir 50% tekjutapi og er með fremur háan fastan kostnað. Við blasir að stuðningslánin gera ekki greinarmun þarna á milli en beintenging er við umfang tekjutaps og fasts kostnaðar í fastkostnaðarlánum. Með þessu er hægt að hækka fjárhæðarmörkin talsvert til að ná til lítilla og millistórra fyrirtækja án þess endilega að auka umfangið sem er metið á um 28 milljarða í greinargerð frumvarpsins. Nánari tillögu má sjá á mynd 4.

Öll úrræði hafa kosti og galla en eins og margir hafa bent á, þar á meðal Viðskiptaráð, getur mikil lántaka og uppsafnaðir greiðslufrestir takmarkað getu fyrirtækja til að spyrna við fótum. Því má útfæra lánið þannig að það falli niður að hluta að fyrirframgefnum skilyrðum, einkum ef fyrirtækin ná sér ekki hratt aftur á strik. Annar ókostur er að það gæti reynst erfitt að sannprófa hratt og örugglega hvort fyrirtæki uppfylli skilyrði fyrir ákveðinni lánsfjárhæð. Þetta má leysa með því að hafa almennt mjög einföld og auðprófanleg skilyrði fyrir útgreiðslu lánsins því tíminn er naumur. Aftur á móti myndi endurgreiðslutíminn vera styttri og vextir hærri ef í ljós kemur að fyrirtæki sótti um lán sem var í engum takti við raunverulegt tekjutap og fastan kostnað. Einnig er galli að stundum er óljóst hvaða rekstrarkostnaðarliðir eru fastir. Í þeim tilfellum má gera ráð fyrir að ákveðið hlutfall slíkra rekstrarkostnaðarliða sé fast, t.d. 50% eins og á mynd 4. Þá þarf að horfa á fastkostnaðarlánin í samhengi við önnur úrræði eins og brúarlán og hugsanlegt að stuðningslán útfærð sem fastkostnaðarlán geti tekið þungan af brúarlánum.

Með þessari útfærslu myndu þúsundir fyrirtækja fá tímabundið andrými til að komast í gegnum storminn og vera reiðbúin til að skapa störf og stuðla að endurreisn, einkum ef bjartsýnni sviðsmyndir rætast. Ef ekki, þá nýtist andrýmið til að endurskipuleggja reksturinn og hagræða til að takast á við breyttan veruleika, sem mun aftur koma til góðs þegar líf landsmanna og í okkar helstu viðskiptalöndum kemst smám saman í fyrra horf.

2.4 Myndarlegur stuðningur við nýsköpun

Viðskiptaráð telur skynsamlegt af stjórnvöldum að horfa sérstaklega til nýsköpunar í viðbrögðum sínum við Covid krísunni. Ánægjulegt er að horft sé til stærri jafnt sem smærri nýsköpunarfyrirtækja með fjölbreyttum stuðningi. Jafnframt er jákvætt að ekki sé einungis horft til þess að mæta bráðavanda heldur að hvatt sé til þess að undirbúningur að uppbyggingu sé hafinn.

Rétt er að geta þess að öflugur nýsköpunar- og hugverkaiðnaður verður ekki byggður á einni nóttu heldur þarf að byggja upp þekkingu og getu með fjárfestingum yfir lengri tíma. Því er ekki hægt að líta á nýsköpun sem einhverskonar varaaflstöð verðmætasköpunar sem grípa má til þegar annað þrýtur. Aftur á móti má benda á að nú þegar efnahagsumsvif fara töluvert minnkandi er umframgeta í hagkerfinu, sem tilvalið er að nýta til þess að vinna að þróun nýrra vara og þjónustu. Því er ánægjulegt að hið opinbera fjárfesti bæði beint í nýsköpun en efli einnig hvata fyrir einkaaðila til þess að gera slíkt.

2.4.1 Hvatar til aukinna rannsókna og þróunar (R&Þ)

Stærsta einstaka aðgerðin er efling endurgreiðslna vegna kostnaðar við rannsóknir og þróun (R&Þ), annars vegar með hækkun endurgreiðsluhlutfalls en hins vegar með hækkun þaks á hámarkskostnaði til útreiknings endurgreiðslu. Viðskiptaráð fagnar þessari aðgerð sem og flýtingu greiðslna fyrir árið 2019 en vert er að benda á að aðgerðin hefur ólíka þýðingu fyrir fyrirtæki eftir því hvar þau eru á æviskeiðinu. Þegar kemur að stærri og rótgrónari fyrirtækjum hefur aðgerðin þá þýðingu að hægt verður að nýta stærri hluta starfsmanna í þróunarverkefni sem getur einnig þýtt að færri einstaklingar munu þurfa að nota hlutabótaleiðina eða að lækka megi starfshlutfall minna en ella, sem hefur jákvæð áhrif á stöðu ríkissjóðs. Ómögulegt er að reikna með nákvæmum hætti hver nettó áhrifin af eflingu R&Þ kerfisins verða, en leiða þó má líkum að því að á móti útgjöldum vegna endurgreiðslu vegi hækkun starfshlutfalla eða fjölgun starfa á þessu sviði þungt.

Fyrir minni fyrirtæki eða fyrirtæki í startholunum má segja að aðgerðin veiti ákveðið súrefni. Í tilviki minni félaga þýðir hækkun endurgreiðsluhlutfalls upp í 25% að það hlutafé sem félagið hefur safnað nýtist lengur en ella. Þetta er sérstaklega mikilvægt nú, þegar erfiðara er að sækja fjármagn vegna óvissu og hafta.

Aftur á móti telur Viðskiptaráð að skynsamlegt hefði verið að ganga lengra í hækkun endurgreiðsluhlutfalls vegna R&Þ og nýta að fullu þær heimildir sem ríkið hefur til slíkra aðgerða skv. EES-samningnum. Hámarkshlutfall endurgreiðslu vegna þróunarverkefna eins og það hefur verið skilgreint í 15 gr. laga nr. 152/2009 um stuðning við nýsköpunarfyrirtæki og samræmist skuldbindingum vegna EES-samningsins er sem hér segir:

- 45% fyrir lítil fyrirtæki, sem eru með færri en 50 starfsmenn og árlega veltu undir 10 milljónum evra og/eða efnahagsreikning undir 10 milljónum evra

- 35% fyrir meðalstór fyrirtæki, sem eru með 50-250 starfsmenn og árlega veltu undir 50 milljónum evra og/eða efnahagsreikning undir 43 milljónum evra

- 25% fyrir stór fyrirtæki, sem fara yfir fjölda starfsmanna, veltu og/eða efnahagsreikningsmörk sem kveðið er á um í tilviki meðalstórra fyrirtækja [1]

Ennfremur er í lögunum heimild til þess að veita hærri endurgreiðslu vegna kostnaðar við verkefni sem teljast rannsókna- eða samstarfsverkefni. Það er því ekki þannig að gengið sé út frá því að sömu reglur gildi um rannsókna- og þróunarverkefni í evrópsku regluverki heldur er sitthvort hámarkshlutfallið fyrir hvora tegund verkefnis. Á Íslandi hefur hins vegar verið endurgreitt sama hlutfall óháð tegund verkefnis.

Samkvæmt lögunum er því heimilt að greiða 70% af heildarupphæð kostnaðar vegna rannsókna og 80% vegna samstarfsverkefna fyrir lítil fyrirtæki, 60% vegna rannsókna og 75% vegna samstarfsverkefna fyrir meðalstór fyrirtæki og 50% vegna rannsókna og 65% vegna samstarfsverkefna þegar um er að ræða stór fyrirtæki. Þrátt fyrir að tilefni geti verið fyrir stjórnvöld að skoða hvort réttast væri að aðskilja meðferð endurgreiðslna fyrir rannsóknir annars vegar og þróun hins vegar þegar til lengri tíma er litið, telur Viðskiptaráð það ekki viðeigandi í núverandi árferði enda markmið laganna að mæta bráðavanda. Þær lausnir sem settar eru fram verða að geta komið til framkvæmda innan vikna eða mánaða en líklegt er að flækjustig af því að aðskilja rannsóknaverkefni og þróunarverkefni í framkvæmd laganna sé of mikil til þess að skynsamlegt sé að gera breytinguna hér og nú.

Viðskiptaráð hvetur því nefndina til þess að breyta þessu atriði í meðferð sinni og efla enn frekar stuðningskerfið fyrir lítil- og meðalstór fyrirtæki þannig að það taki mið af hámarki þróunarverkefna þ.e. 35% fyrir meðalstór fyrirtæki og 45% fyrir lítil fyrirtæki. Yrði það gert þyrfti þó að huga að því að heildarstuðningur hins opinbera má aldrei fara yfir það hlutfallsmark sem vikið var að hér að ofan. Það myndi þýða að draga þyrfti frá aðra opinbera styrki t.a.m. úr tækniþróunarsjóði frá endurgreiðslum vegna R&Þ. Slíkt ætti þó að vera nokkuð auðvelt í framkvæmd enda fer Rannís með umsjón flestra styrkveitinga hins opinbera þegar kemur að R&Þ og samþykkt verkefna þegar kemur að endurgreiðslum vegna R&Þ. Jafnframt telur ráðið að nefndin ætti að breyta frumvarpinu á þann hátt að útvíkka hækkun þaks og endurgreiðsluhlutfalls fyrir árið 2019 þ.a. hækkunin kæmi til útgreiðslu nú strax í ár.

2.4.2 Kría og fjármögnun í sprotaumhverfi

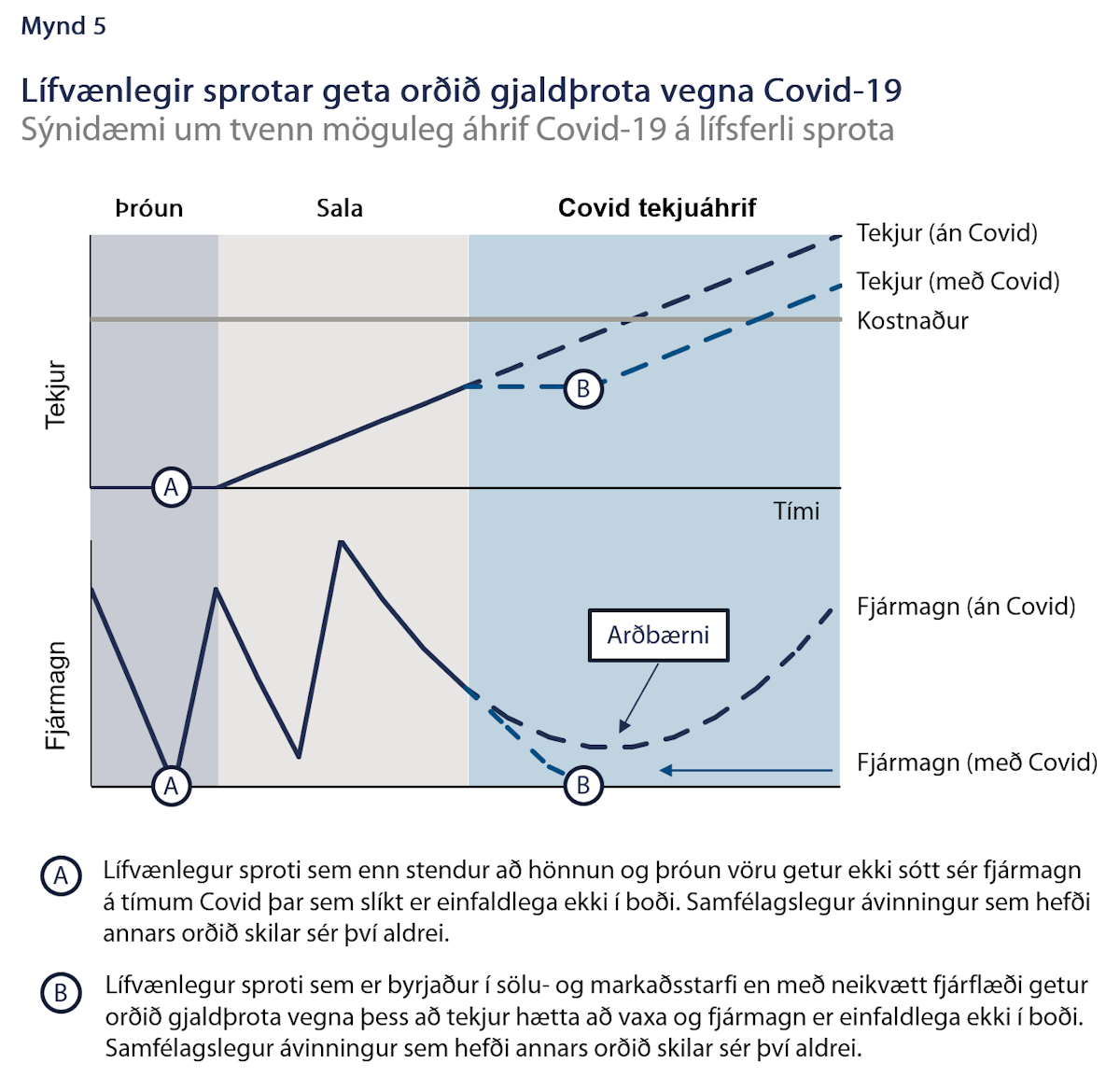

Önnur veigamikil aðgerð í þágu nýsköpunar í öðrum pakka stjórnvalda lýtur að fjármögnunarumhverfi sprota, hvort tveggja í ljósi núverandi ástands en einnig þegar kemur að uppbygginu til framtíðar. Sprota- og vaxtarfyrirtæki geta orðið fyrir töluverðum röskunum á starfsemi sinni vegna COVID-19 en að mati Viðskiptaráðs getur vandinn haft fyrst og fremst tvær birtingarmyndir. Annars vegar er varðar félög sem eru enn í hönnun og þróunarferli og hafa engar tekjur eiga ekki kost á fjármögnun vegna hafta og óvissu sem nú ríkir. Hins vegar varðandi félög sem eru komin í sölu- og markaðssetningu en eru enn með neikvætt fjárflæði. Slík félög reiða sig á hraðan tekjuvöxt til þess að stemma stigu við fjármagnsþörf en forsendur fyrir slíkum vexti eru í mörgum tilvikum brostnar vegna faraldursins.

Þegar kemur að aðstoð vegna bráðavanda vegur hin svokallaða Stuðnings-Kría þyngst en úrræðinu er ætlað að veita fjármagni til lífvænlegra sprota- og vaxtarfyrirtækja. Útfærsla liggur ekki endanlega fyrir en Viðskiptaráð fagnar þó fyrirætlaninni. Í grunninn er Stuðnings-Kríu ætlað að veita mótframlag gegn fjárfestingum einkafjárfesta í sprotafyrirtækjum. Viðskiptaráð telur úrræðið líklegt til þess að létta á róðrinum fyrir sprotafyrirtæki. Þó telur Viðskiptaráð að þær fjárhæðir sem ætlaðar eru í verkið séu ólíklegar til að duga til. Til stendur að veita 1.200 milljónum króna til viðbótar í Kríu en af því framlagi rennur aðeins hluti til Stuðnings-Kríu. Ljóst er að samhengi þeirra vísissjóða sem eru virkir í dag er sú upphæð heldur hófleg en virkir vísissjóðir eru samtals um 25-30 milljarðar króna að stærð.

Þegar kemur að uppbyggingu til framtíðar hefur ríkisstjórnin tilkynnt um flýtingu á stofnun Kríu, stuðningssjóðs við nýsköpun, sem er mikilvægt skref enda hafa verið áhyggjur af því að tafir á stofnun Kríu gætu hægt mjög á nýsköpunarumhverfinu. Þetta er mikilvægt skref sem hvetur til stofnunar fleiri vísissjóða sem er sérstaklega mikilvægt á þessum tímum enda er óvíst hvernig COVD kreppan leikur þá sjóði sem nú eru virkir. Hætta er á að slælegt gengi vísissjóða vegna kreppunnar letji stofnanafjárfesta til þess að fjárfesta í nýsköpun á sama tíma og ljóst er að endurfjármagna þarf mikið af stærri atvinnuvegum landsins sem krefst verulegra fjárfestinga. Því er sérstaklega mikilvægt nú að ríkið stigi inn með afgerandi hætti og skapi hvata fyrir stofnanafjárfesta til að leggja fjármagn í nýsköpun. Því fagnar Viðskiptaráðs sérstaklega flýtingu Kríu.

Loks er einnig mikilvægt skref að heimila lífeyrissjóðum að eiga stærri eignarhlut í einstaka vísissjóðum og Viðskiptaráð styður fyrirætlanir um að hækka hámarkseignarhlutdeild lífeyrissjóða úr 20% í 35%.

2.5 Fyrirtækin standi námsmönnum einnig til boða

Gert er ráð fyrir 2.200 m.kr. til sérstaks átaks til að fjölga tímabundnum störfum fyrir námsmenn 18 ára og eldri á komandi sumri sem eiga engan eða takmarkaðan rétt til atvinnuleysisbóta. Með átakinu eiga að verða til 3.000 tímabundin störf í sumar fyrir námsmenn hjá opinberum stofnunum og sveitarfélögum. Viðskiptaráð tekur undir markmiðið og telur nauðsynlegt að tryggð séu úrræði fyrir námsmenn en telur rétt að útfæra þessa lausn á aðra vegu.

Fjölmörg fyrirtæki ráða til sín sumarstarfsfólk ár hvert. Vegna samdráttar sökum COVID-19 er lítið um að fyrirtæki geti boðið upp á slíkt þetta árið og þessu hafa námsmenn lýst miklum áhyggjum yfir. Sumarstörf námsmanna á hinum ýmsu sviðum atvinnulífsins geta skipt gríðarlega miklu máli fyrir bæði þá sjálfa og fyrirtæki og þar með samfélaginu öllu. Til þessa hafa atvinnurekendur ráðið til sín efnilega námsmenn yfir sumartímann sem oft verða framtíðarstarfsmenn. Á þessum samdráttartímum fara atvinnurekendur því á mis við ungt fólk sem gæti aflað sér mikilvægrar reynslu hjá þeim og reynst fyrirtækjum dýrmætur starfskraftur til framtíðar litið.

Viðskiptaráð telur því mikilvægt að úrræðið sé útvíkkað til fyrirtækja og að þeim verði gert kleift að ráða námsmenn til sín í tímabundin störf með sama fyrirkomulagi og gilda mun um opinberar stofnanir og sveitarfélög. Fyrirtækin fá þá að kynnast og taka þátt í að þróa starfsfólk framtíðarinnar og geta veitt sínu starfsfólki frekara svigrúm en ella til orlofstöku.

Því hefur verið lýst yfir að vonir standi til þess að sveitarfélögin leggi fram mótframlag sem jafnist á við framlag ríkisins til úrræðisins. Krefjast mætti sama mótframlags af atvinnurekendum sem taka þátt í úrræðinu þannig þeir greiði helming af launakostnaði á móti ríkinu. Útvíkkun úrræðisins myndi því engu breyta um kostnað við aðgerðina en nýtist betur, skapar víðtækari reynslu hjá þessum 3.000 námsönnum og mögulega meiri verðmæti fyrir samfélagið. Í þessu sambandi má t.d. líta til almennra innviða háskólanna sem til staðar eru fyrir námsmenn í atvinnuleit og nýta þann mannauð sem þar er til þess að koma hugmyndinni á legg. Í tilviki háskólanna má jafnvel skoða þann möguleika að meta sumarstörf námsmanna til eininga, tengist þau fagsviði þeirra nemenda sem störfin hljóta. Þannig má enn frekar fjölga störfum fyrir námsmenn.

Viðskiptaráð leggur áherslu á að úrræðið komi fljótt til framkvæmdar svo það nýtist sem best. Ekki síst í ljósi þess að stutt er í að skólaárinu ljúki og tíminn runninn upp þar sem námsmenn vanalega flykkjast í sumarstörf.

2.6 Afturvirk jöfnun tekjuskatts – skynsamlegt úrræði sem gengur of skammt

Í frumvarpinu um frekari aðgerðir til að mæta efnahagslegum áhrifum í kjölfar heimsfaraldurs kórónuveiru er fyrirtækjum veitt heimild til þess að jafna tapi ársins í ár við hagnað síðasta árs við greiðslu tekjuskatts. Ekki er þó gert ráð fyrir að tekjuskattsjöfnunin geti leitt af sér útgreiðslu af hálfu ríkissjóðs (þ.e. endurgreiðslu vegna ofgreiddra skatta fyrir árin 2019-2020) heldur aðeins áhrif til niðurfellingar á frestuðum skatti ársins 2019 (sem greiddur er á árinu 2020).

Viðskiptaráð fagnar þessari tillögu enda beinist hún sérstaklega að lífvænlegum fyrirtækjum og léttir af greiðslubyrði þeirra árin 2021-2022 þegar búast má við að fyrirtæki landsins og einkum ferðaþjónustan séu að lifna við á ný eftir dágóðan tíma í dvala. Þannig verður þeim auðveldað að koma undir sig fótunum á nýjan leik, ráða til sín starfsfólk, ráðast í markaðssetningu eða fjárfestingar til þess að efla þjónustu. Að mati ráðsins er sú útfærsla sem kynnt er í frumvarpi þessu að mörgu leyti gagnleg sökum þess hve einföld hún er vera í framkvæmd. Þá stuðlar hún að því að skattfrestanir sem veittar hafa verið safnist ekki fyrir á skuldahlið efnahagsreiknings fyrirtækja.

Þess ber að geta sérstaklega í þessu tilliti að á nafnvirði er þessi aðgerð tekjuhlutlaus fyrir ríkissjóð enda myndu fyrirtæki sem skila tapi árið 2020 að öðrum kosti jafna tapið fram á við í stað þess að gera það afturvirkt.

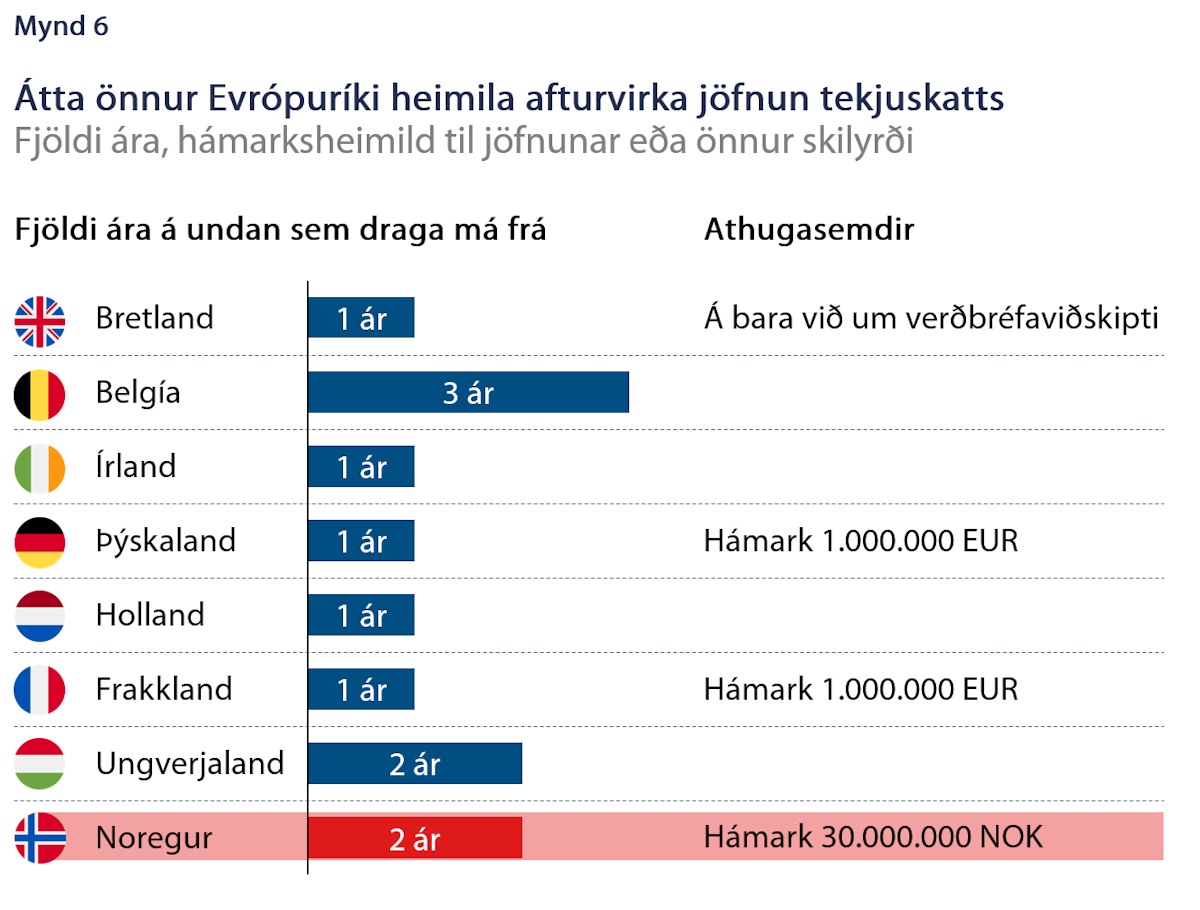

Jafnframt ber að geta þess að úrræðið felur ekki í sér neina tilraunastarfsemi eða séríslenskt regluverk enda þekkist afturvirk tekjuskattsjöfnun í einum átta Evrópulöndum líkt og sjá má á mynd 6 auk þess sem það tíðkaðist um langa hríð í Bandaríkjunum, en ríkisstjórn Donald Trump afnam ákvæðið á alríkisstigi í nýlegum skattalagabreytingum vestanhafs. Þó er heimildina til þess að jafna tap afturvirkt enn að finna í nokkrum ríkjum Bandaríkjanna.[2]

Þá má einnig nefna að Noregur innleiddi afturvirka jöfnun tekjuskatts fyrirtækja í aðgerðapakka sínum til þess að mæta efnahagslegum afleiðingum Covid-19. Úrræðið í Noregi er nokkuð víðtækt í samanburði við þá útfærslu sem kynnt er í frumvarpi þessu en þar er heimilt að færa tap ársins í ár á móti hagnaði síðustu tveggja ára auk þess sem hámarksskattafsláttur er 30 milljónir norskra króna eða sem nemur tæplega 430 milljónum íslenskra króna á gengi dagsins 27. apríl.

Því verður að gera athugasemd við hversu skammt aðgerðin gengur í samanburði við önnur lönd og einkum Noreg. Þannig er hámarksheimildin (20 m.kr) töluvert lægri en í öðrum löndum sem búa yfir sambærilegu úrræði og í raun óútskýrt og órökstutt hvers vegna heimildin ætti ekki að ná til allra fyrirtækja og vera án nokkurs hámarks.[3] Um er að ræða ódýra aðgerð fyrir ríkissjóð sökum þess að aðeins er verið að flytja til fjármuni í tíma en ekki veita fyrirtækjum fyrirgreiðslu þar sem tapið yrði alltaf nýtt til frádráttar tekjuskatts en munurinn liggur aðeins í því á hvaða ári frádráttarheimildin er nýtt.

Viðskiptaráð leggur því til að nefndin endurskoði 20 m.kr. hámark tekjuskattsjöfnunar sem gert er ráð fyrir að gildi í þessu frumvarpi. Skynsamlegt væri að afnema hámarkið með öllu en sé ekki vilji til þess þyrfti að hækka það verulega og að minnsta kosti tvöfalda það. Þannig er hægt að ná til mun stærri hluta efnahagslífsins sbr. umfjöllun í kafla 2.1. Eins og úrræðið er kostnaðarmetið og miðað við greiddan tekjuskatt lögaðila árið 2019 nær það einungis til um 17% af efnahagslífinu að því leyti að þeir 13 milljarðar sem talið er að umfangið sé er 17% af tekjuskatti lögaðila.

Þá er einnig við frumvarpið að athuga að aðeins er heimilt að jafna hagnaði síðasta árs við tap ársins í ár en í Noregi hefur úrræðið eins og áður sagði verið útfært þannig að það nái til hagnaðar tveggja síðustu ára. Jafnvel má segja að ríkari rök séu fyrir því að lengra tímabil verði haft til viðmiðunar hér en í Noregi enda ljóst að árið 2019 var að sumu leyti óvenjulegt rekstrarár á Íslandi, einkum fyrir ferðaþjónustu og líklegt er að mörg lífvænleg fyrirtæki hafi skilað litlum eða engum hagnaði í fyrra. Því er töluverður möguleiki fyrir hendi að verið sé að fara á mis við lífvænleg fyrirtæki og þau geti ekki notið þessa stuðningsúrræðis í jafn ríkulegum mæli og skynsamlegt væri. Með öðrum orðum er, verið að gera minna fremur en meira með því að skilyrða afturvirkni tekjuskattsins við eitt ár.

2.7 Eftirlit með framkvæmd lána

Í 19. gr. frumvarpsins til laga um fjárstuðnings til minni rekstraraðila er fjallað um eftirlit með framkvæmdinni. Þar segir að samkvæmt 2. mgr. ákvæðis til bráðabirgða II í lögum um ríkisábyrgðir, nr. 121/1997, skal ráðherra skipa nefnd til að hafa eftirlit með framkvæmd viðbótarlána sem ríkissjóður ábyrgist. Lagt er til að nefndinni verði jafnframt falið að hafa eftirlit með framkvæmd III. kafla frumvarpsins. Jafnframt er lagt til að 3. mgr. bráðabirgðaákvæðisins gildi um það eftirlit. 24. gr. frumvarpsins felur svo í sér breytingu á lögum um ríkisábyrgðir, það bráðabirgðaákvæði er vísað er í í 19. gr. Ákvæðið (24.gr.) inniheldur þó enga 2. mgr. né 3. mgr. og er þar hvergi fjallað um þá nefnd er fjalllað er um í 19. gr. Erfitt er því að átta sig á því hvernig eftirliti með framkvæmdinni verður háttað og þarf að bæta úr þessu misræmi.

2.8 Matvælasjóður og umgjörð landbúnaðar

Áætlað er að verja 500 m.kr. til stofnunar Matvælasjóðs. Tilgangur sjóðsins er að styðja við nýsköpun, sjálfbærni, verðmætasköpun og samkeppnishæfni matvælaframleiðslu. Sjóðurinn fær einnig 100 m.kr. til að styrkja markaðssetningu á alþjóðlegum mörkuðum. Viðskiptaráð telur markmiðið mikilvægt og styður því stofnun sjóðsins en telur á sama tíma nauðsynlegt að ráðist sé í heildarendurskoðun á umgjörð landbúnaðar hérlendis. Eigi að stuðla að nýsköpun, sjálfbærni, samkeppnishæfni og verðmætasköpun í íslenskri matvælaframleiðslu er nauðsynlegt að breyta þeirri umgjörð sem greinin býr við í dag, þar sem stuðningur ríkisins er bundinn við sértæka matvælaframleiðslu, sem beinlínis vinnur gegn nýsköpun.[4]

Viðskiptaráð leggur til að frumvörpin verði samþykkt að teknu tilliti til ofangreindra athugasemda en áskilur sér rétt til að koma með frekari athugasemdir á síðari stigum.

-------

[1] Sjá 2. mgr. 15. gr. laga nr. 152/2009 um stuðning við nýsköpunarfyrirtæki

[2] Á ensku er afturvirk jöfnun tekjuskatts kölluð „Loss carry-back“

[3] Meira að segja þegar litið er til hámarksins í hlutfalli við landsframleiðslu er heimildin í Noregi hærri en á Íslandi. Til þess að hámarksheimild til jöfnunar væri jafn há í hlutfalli við landsframleiðslu þyrfti heimildin að nema um 25 milljónum króna á Íslandi.

[4] Sjá nánari umfjöllun Viðskiptaráðs um umgjörð landbúnaðarins hér: https://www.vi.is/skodanir/rof-i-landbunadi-stigum-skrefid-til-fulls

Tengt efni

Forgangsröðun í þágu verðmætasköpunar

Frekari fjárauka þörf

Góðar aðgerðir sem duga skammt

Vopn gegn sameiginlegum óvini

Mikilvægt að taka tillit til fleiri þátta við mat á sóttvarnaaðgerðum