Atlantshafsálagið: Ísland innan ETS-kerfisins

ETS-kerfið virkar sem fjarlægðarskattur á Ísland sem mun leggja þungar byrðar á fyrirtæki og heimili á komandi árum. Vegna landfræðilegrar legu og skorts á öðrum samgöngumátum grefur kerfið undan flugi og siglingum hérlendis og dregur úr samkeppnishæfni iðnaðar. Tryggja þarf varanlegar sérlausnir til að leiðrétta þessa skekkju og standa vörð um lífskjör íbúa á Íslandi.

Ísland er hluti af viðskiptakerfi Evrópusambandsins með losunarheimildir, sem jafnan er kallað ETS-kerfið. Kerfið er meginverkfæri ESB til að draga úr losun gróðurhúsalofttegunda með því að krefja fyrirtæki um greiðslu fyrir útblástur sinn. Landfræðileg fjarlægð og skökk útfærsla veldur því að kerfið leggst þyngra á Ísland en önnur ríki og veikir stöðu landsins sem miðstöðvar flugs og siglinga yfir Atlantshafið.

Miklar breytingar á ETS að eiga sér stað

Árið 1994 gerðist Ísland aðili að Evrópska efnahagssvæðinu (EES). Fjórfrelsið, sem er hluti af EES-samningnum, hefur síðan þá tryggt Íslandi aðgengi að Evrópumarkaði. Samningurinn nær þó til fleiri þátta en viðskipta, s.s. félagsmála, neytendaverndar og umhverfismála. Á grunni samvinnu um umhverfismál í gegnum EES-samninginn innleiddi Ísland viðskiptakerfi Evrópusambandsins (ESB) með losunarheimildir gróðurhúsalofttegunda, sem útleggst sem Emissions Trading System á ensku og er því jafnan kallað ETS-kerfið.[1]

ETS-kerfinu var komið á fót árið 2005 með það að markmiði að skapa fjárhagslega hvata fyrir fyrirtæki innan kerfisins til að draga úr losun gróðurhúsalofttegunda. Kerfið er kvótakerfi með frjálsu framsali (e. cap-and-trade), þar sem ESB stýrir heildarmagni losunar sem fyrirtæki geta síðan verslað með sín á milli í formi losunarheimilda.[2]

ESB ákveður hámark losunar frá þeirri starfsemi sem fellur innan kerfisins og skiptir þeirri losun niður í losunarheimildir, þar sem ein heimild jafngildir leyfi til að losa eitt tonn af koltvísýringsígildi. Heimildunum er úthlutað til þátttökuríkja í hlutfalli við heildarlosun, sem síðan bjóða þær upp. Eftir uppboðið geta markaðsaðilar síðan verslað með þær á sérstökum markaði fyrir losunarheimildir. Til ná markmiði ESB um 62% samdrátt í losun fyrir árið 2030, m.v. upphafsárið 2005, minnkar heildarframboð losunarheimilda um 4,3% á ári til 2028, þegar það mun minnka um 4,4% á ári.[3]

Gildissvið ETS-kerfisins nær til stóriðju, orkuframleiðslu, flugs og siglinga. Hér verður sjónum sérstaklega beint að flugi, skipaflutningum og álframleiðslu, þar sem að yfir 90% af kostnaði íslenskra fyrirtækja fellur til innan þessara greina (mynd 1). Umhverfi flugs og álframleiðslu, sem hafa verið innan kerfisins frá 2012 og 2013, mun breytast mikið á komandi misserum og árum. Útfösun endurgjaldslausra losunarheimilda hófst í flugi árið 2024 og lýkur í ár, 2026. Sambærileg útfösun í álframleiðslu mun taka lengri tíma, en hún hófst á þessu ári, 2026, og mun ljúka árið 2034.

Í tilfelli skipaflutninga var aðlögunin hraðari, þar sem þeir voru teknir inn í kerfið 2024 og aðlögun að kerfinu hófst það sama ár. Árið 2024 og 2025 þurftu skipaflutningafyrirtæki aðeins að kaupa losunarheimildir fyrir hluta mengunar af þeirra starfsemi, en í ár, 2026, lýkur aðlögunartímabilinu og þau þurfa að kaupa losunarheimildir fyrir allan sinn útblástur. Rétt er að geta þess að skipaflutningafyrirtæki kaupa losunarheimildir fyrir mengun ársins á undan, svo segja má að aðlögun þeirra að kerfinu ljúki á næsta ári.[4]

Kostnaður við ETS fimmfaldast á næstu árum

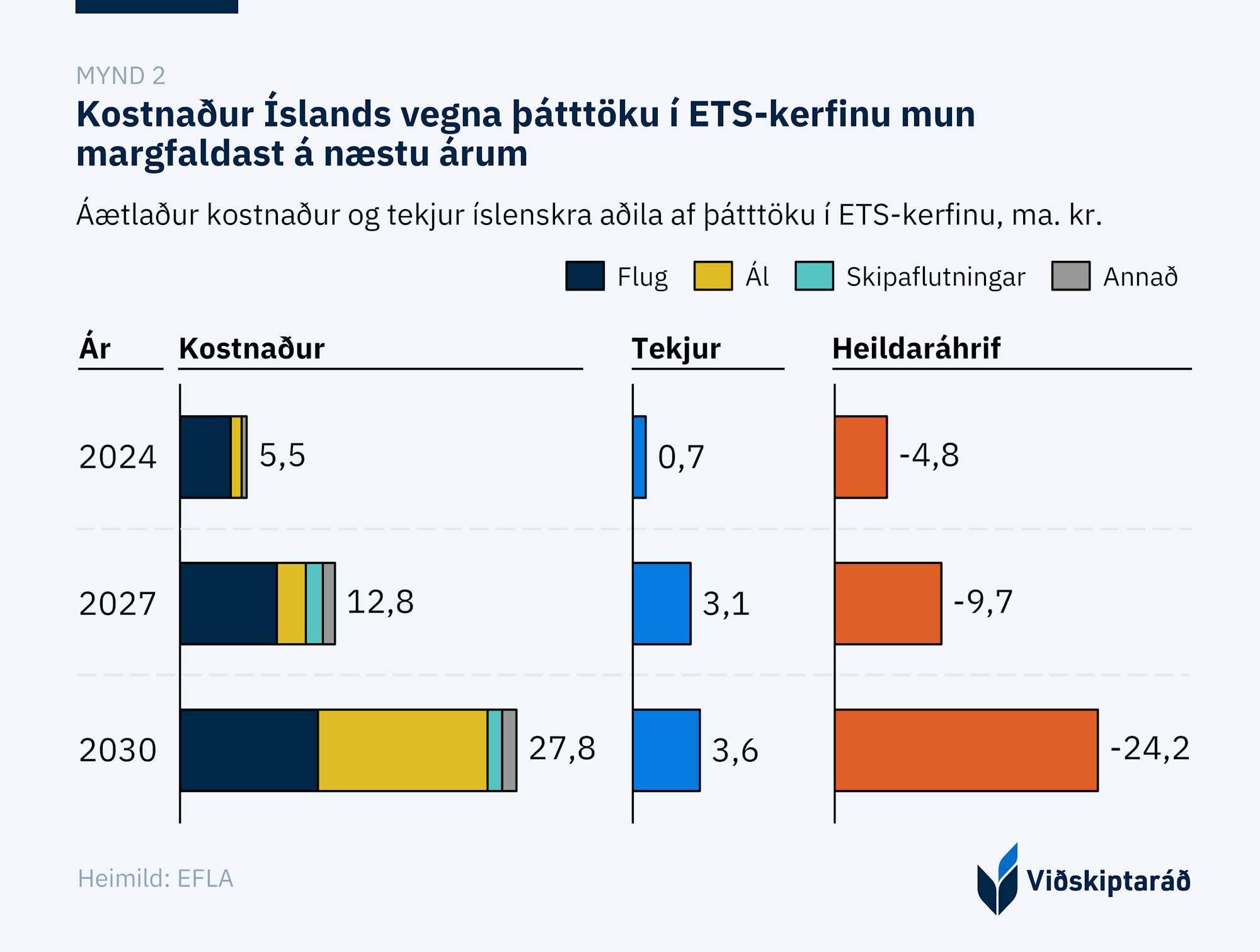

Áætlaður kostnaður íslenskra aðila við kaup á losunarheimildum mun fimmfaldast til ársins 2030, úr 5,5 ma.kr. í 27,8 ma.kr (mynd 2). Árið 2024 var kostnaður íslenskra fyrirtækja við kaup á losunarheimildum 5,5 ma. kr., en tekjur ríkisins af sölu losunarheimilda innan ETS-kerfisins voru 700 m. kr. Áætlað er að kostnaður við kaup á losunarheimildum muni dragast saman í ár, vegna bilunar hjá Norðuráli, en fari svo hratt hækkandi frá og með 2027.[5]

Kostnaður íslenskra aðila af ETS-kerfinu mun því margfaldast þrátt fyrir að losun muni nokkurn veginn standa í stað. Aukinn kostnaður er einkum til kominn vegna útfösunar endurgjaldslausra losunarheimilda í flugi og álframleiðslu og fullrar inntöku skipaflutninga í kerfið.[6]

Verð á losunarheimildum í dag er um 90 evrur, en framvirkir samningar benda til þess að verðið muni hækka upp í 120 evrur árið 2028. [7],[8] Markaðurinn fyrir losunarheimildir er hins vegar afar sveiflukenndur og háður pólitískum ákvörðunum stjórnvalda í Brussel. Þau áforma að þrengja jafnt og þétt að framboði, sem mun hækka verðið.

Alþjóðlegar greiningarstofnanir á borð við BloombergNEF og fjárfestingarbankar eins og ABN AMRO hafa gefið út sviðsmyndir þar sem verðið gæti verið komið upp í um 150 evrur á tonnið strax árið 2030. Ef slíkar spár ganga eftir gæti raunverulegur kostnaður íslensks atvinnulífs orðið mun meiri en núverandi áætlanir gera ráð fyrir, sem eykur enn frekar á þá óvissu sem íslensk fyrirtæki standa frammi fyrir (mynd 3).[9]

Tímabundin sérlausn Íslands vegna flugs rennur brátt út

Þegar ETS kerfinu var komið á árið 2005 náði kerfið til stóriðju og orkuframleiðslu. Árið 2012 var flugstarfsemi tekin inn í kerfið. Fram til ársins 2023 var 82% losunarheimilda fyrir flugstarfsemi úthlutað endurgjaldslaust til flugfélaga. Árið 2024 hófst aðlögunartímabil þar sem að hafist var handa við að fasa út þessar gjaldfrjálsu úthlutanir. 25% samdráttur var í gjaldfrjálsum úthlutunum árið 2024 og 50% árið 2025. Útfösun þeirra lýkur í ár, árið 2026, þannig að frá og með 2027 munu flugfélögin þurfa að kaupa allar sínar losunarheimildir.[10]

Í ljósi áhættu af ójöfnum samkeppnisskilyrðum í tengiflugi til Norður-Ameríku, í gegnum Ísland, var samið um tímabundna sérlausn árið 2023 á grunni landfræðilegrar legu, þar sem heimild er veitt til að úthluta gjaldfrjálsum losunarheimildum fyrir flug milli Íslands og EES svæðisins, Bretlands og Sviss. Sérlausnin er í gildi til loka árs 2026, á meðan á útfösun gjaldfrjálsu losunarheimildanna stendur. Enn er óljóst hvort að sérlausn fyrir flugsamgöngur til og frá Íslandi verði framlengd eða ekki þegar hún rennur úr gildi. Verði sérlausnin ekki framlengd mun flug til og frá landinu lúta sömu lögmálum og flug milli áfangastaða á meginlandi Evrópu.[11]

ETS-kerfið mun áfram koma niður á samkeppnisstöðu Íslands í flugi, eftir að sérlausnin fellur úr gildi (mynd 3). Uppsetning kerfisins er með þeim hætti að flugfélög þurfa að kaupa losunarheimildir fyrir flug milli tveggja áfangastaða innan EES svæðisins, Sviss og Bretlands. Aftur á móti þurfa flugfélög ekki að kaupa losunarheimildir fyrir flugferð milli lands sem ekki er þátttakandi í kerfinu og lands sem er þátttakandi í ETS-kerfinu.[12]

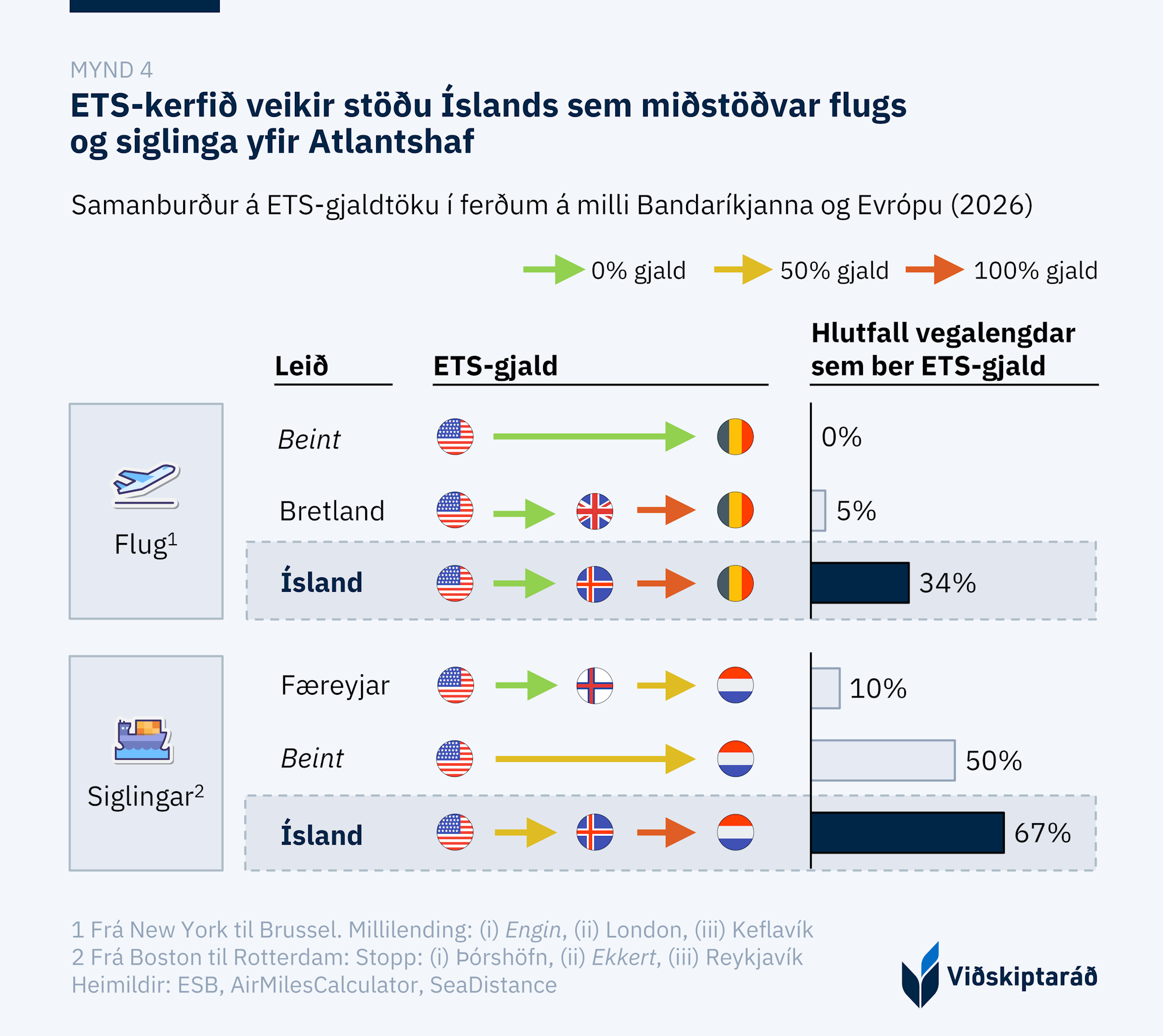

Til að varpa ljósi á hvernig kerfið bitnar á samkeppnisstöðu Íslands má skoða dæmi um þrjár mismunandi flugferðir milli New York og Brussel. Í beinu flugi þurfa flugfélög ekki að kaupa neinar losunarheimildir fyrir fluglegginn. Sé millilent í London þurfa flugfélög að kaupa losunarheimildir fyrir losun sem fellur til á seinni flugleggnum og þá fellur 5% af leiðinni innan ETS-kerfisins. Ef millilent er í Keflavík þurfa flugfélög að kaupa losunarheimildir fyrir fluglegginn frá Keflavík til Brussel og þar með fellur 34% leiðarinnar innan ETS-kerfisins.[13]

ETS-kerfið skerðir einnig samkeppnisstöðu íslenskra flugfélaga í samkeppni við önnur félög sem fljúga milli tveggja áfangastaða innan kerfisins. Vegna landfræðilegrar legu eru flugleiðir milli Íslands og Evrópu lengri en á milli tveggja áfangastaða á meginlandi Evrópu. Kostnaður við kaup á losunarheimildum fyrir flug milli staða innan kerfisins leggst því þyngra á íslenska flugrekendur og þ.a.l. íslenska flugfarþega, en þá evrópsku.[14]

Landfræðileg lega bitnar á íslenskum skipafélögum

Árið 2024 voru skipaflutningar felldir inn í ETS-kerfið. Þrátt fyrir að skipaflutningar séu aðeins 3-4% af heildarútblæstri benda spár til þess að útblástur frá geiranum gæti aukist um 150% til ársins 2050, m.v. upphafspunkt árið 2008. Í ljósi þeirra áhrifa sem geirinn var talinn geta haft á markmið um samdrátt var hann felldur inn í kerfið. Þriggja ára aðlögunartímabil var gefið við innleiðingu kerfisins, þar sem að skipafélög þurftu að kaupa losunarheimildir fyrir 40% af heildarútblæstri árið 2024, 70% árið 2025 og 100% árið 2026. Rétt er að taka fram að skipafélög þurfa að kaupa heimildir fyrir mengun ársins á undan, þannig að kerfið verður í reynd að fullu innleitt árið 2027.[15]

ETS-kerfið kemur niður á samkeppnisstöðu Íslands sem viðkomustaðar í skipaflutningum milli Ameríku og Evrópu. Innan ETS-kerfisins þurfa skipafélög að kaupa losunarheimildir fyrir 50% af þeim útblæstri sem verður við siglingu milli hafnar utan ETS-kerfisins og innan ETS-kerfisins, en fyrir 100% af útblæstri sem verður við siglingu milli tveggja hafna innan ETS-kerfisins.[16]

Sem dæmi um hvernig hönnun kerfisins bitnar á samkeppnisstöðu Íslands, má skoða dæmi um þrjár mismunandi siglingaleiðir milli Boston og Rotterdam (mynd 4). Ef siglt er beint frá Boston til Rotterdam þurfa skipafélög að kaupa losunarheimildir fyrir 50% af leiðinni. Hafi skip viðkomu á Íslandi fellur 67% af leiðinni innan ETS-kerfisins. Velji skipafélög aftur á móti að stoppa frekar í Færeyjum á leiðinni frá Boston til Rotterdam fellur aðeins 10% af leiðinni innan ETS-kerfisins, þar sem að Færeyjar standa utan ETS-kerfisins og því þurfa skipafélög ekki að kaupa neinar losunarheimildir fyrir leiðina frá Bandaríkjunum til Færeyja. Kerfið dregur þannig úr samkeppnishæfni Íslands í vöruflutningum, sérstaklega þegar litið er til okkar næstu nágranna í Færeyjum og á Grænlandi, sem hvort tveggja standa utan ETS-kerfisins.[17]

ETS-kerfið nær ekki markmiði um samdrátt í losun

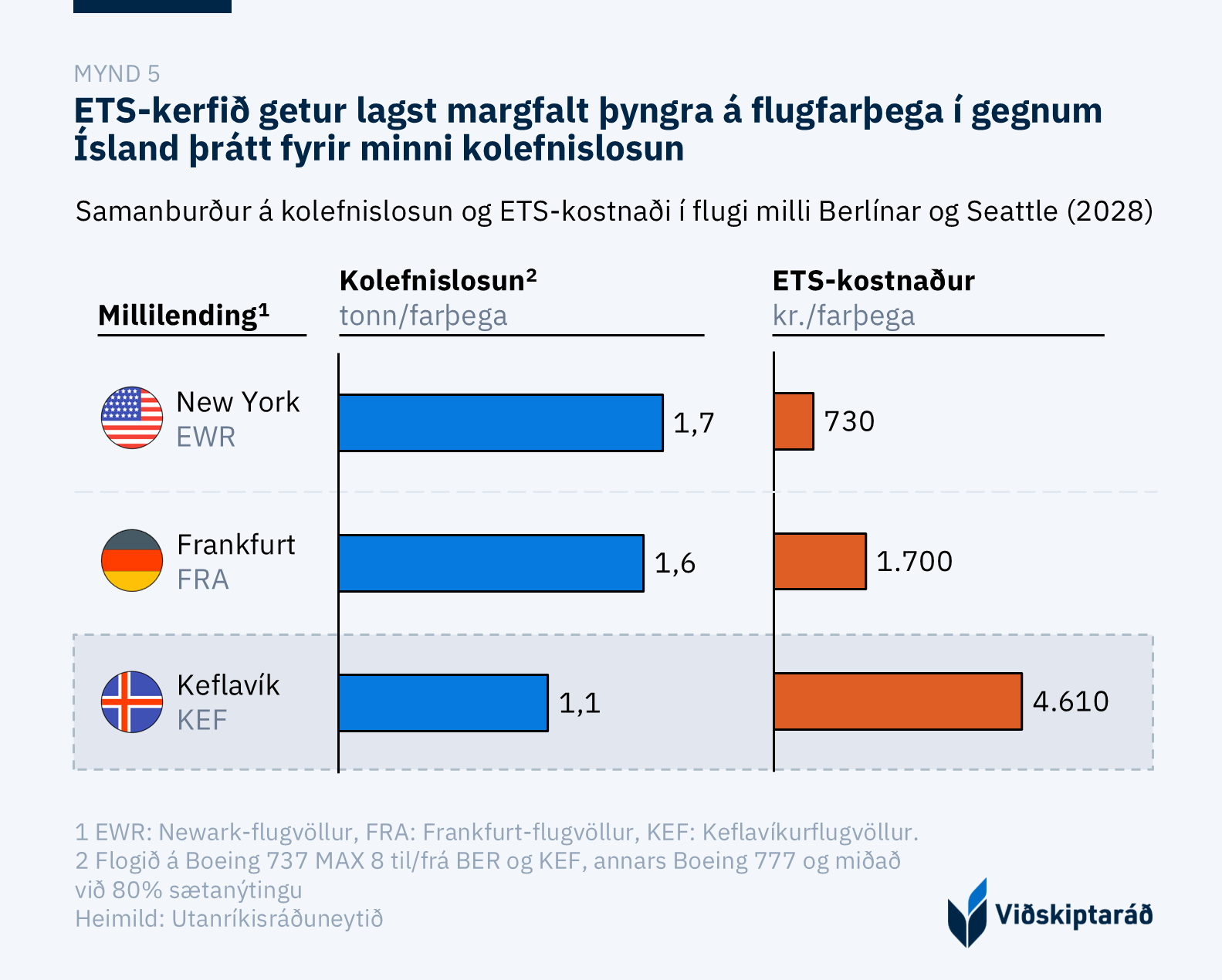

ETS-kerfið tekur ekki nægilega vel mið af muni á kolefnisfótspori flugleiða og getur lagst þyngra á flugfarþega með minni kolefnislosun (mynd 4). Hönnun kerfisins bitnar því ekki aðeins á samkeppnishæfni Íslands sem áfangastaðar í millilandaflugi, heldur nær það heldur ekki markmiðum sínum um samdrátt í útblæstri gróðurhúsalofttegunda.[18]

Þetta er ljóst þegar borið er saman kolefnisfótspor og ETS-kostnaður á flugleiðum milli Bandaríkjanna og Evrópu. Þegar flogið er milli Seattle og Berlínar, með viðkomu í New York, er kolefnissporið á hvern farþega stærst, en kostnaður við kaup á losunarheimildum minnstur. Ef flogið er frá Seattle til Berlínar, með viðkomu í Frankfurt er kolefnisfótspor hvers farþega stærra en ef flogið er sömu leið með viðkomu á Íslandi. Kostnaðurinn við kaup á losunarheimildum verður aftur á móti meiri á hvern farþega þegar stoppað er á Íslandi, en í Frankfurt. Í þessu dæmi leggur ETS-kerfið þannig minni kostnað á þau flug sem hafa meiri losun.[19]

Íslensk heimili bera kostnaðinn

Kostnaðaraukinn sem fellur á flug- og skipafélög vegna ETS-kerfisins mun óhjákvæmilega skila sér út í almennt verðlag. Miðað við fulla innleiðingu kerfisins og verðlagningu í kringum 120 evrur á tonnið, áætlar Viðskiptaráð að ETS-gjald á hvern farþega í millilandaflugi muni nema um 10.000 til 13.000 krónum fyrir hverja ferð fram og til baka. Fyrir fjögurra manna fjölskyldu þýðir þetta um 50.000 króna aukakostnað við hvert ferðalag til útlanda.[20]

En lífskjaraskerðingin takmarkast ekki við hærri verð. Þegar verð hækka og kaupmáttur minnka hefur það einnig neikvæð áhrif á úrval. Eftir því sem ETS-kerfið leggst þyngra á flug dregur úr tíðni flugferða og áfangastöðum fækkar. Í skipaflutningum leiðir ETS-kerfið til þess að dregið verði úr innflutningi á vörum sem bera lága framlegð og eru þungar í flutningi. Það getur þýtt að ákveðnar vörur hverfa úr hillum verslana þar sem óhagkvæmt verður að flytja þær inn.

Kostnaður álvera 16-faldast og framleiðsla flýr Evrópu

Kostnaður álvera hér á landi við kaup á losunarheimildum mun 16-faldast á næstu árum samhliða hröðum samdrætti í úthlutun endurgjaldslausra losunarheimilda (mynd 5). Íslensk álver hafa greitt frá 0,7 til 1,7 ma. kr. á ári frá árinu 2020, en kostnaðurinn stefnir í 14 ma.kr. árið 2030. Þessi margföldun skýrist af því að árið 2030 verður úthlutun endurgjaldslausra heimilda komin niður í um helming af því sem hún var árið 2025 og álverin munu því þurfa að kaupa tæplega helming sinnar losunar á opnum markaði.[21]

Markmið kerfisins um að koma í veg fyrir kolefnisleka hafa mistekist; frá árinu 2008 hefur álframleiðsla í Evrópu dregist saman um 30% og hlutdeild álfunnar í heimsframleiðslu farið úr 10% í 1% frá aldamótum. Framleiðsla á áli í heiminum er ekki að dragast saman, heldur hefur hún færst til svæða þar sem losun á hverja framleidda einingu er jafnan meiri en á Íslandi.[22]

Kostnaður við álframleiðslu hefur hækkað innan Evrópu eftir að raforkuframleiðendur voru teknir inn í kerfið, en raforka er 30-40% af kostnaði við framleiðslu áls. Raforkuframleiðendur á Íslandi og Noregi þurfa aftur á móti ekki greiða fyrir losunarheimildir innan ETS-kerfisins. Samhliða því hefur hlutdeild þessara tveggja landa í álframleiðslu Evrópu hækkað úr 50% árið 2020 í 73% árið 2023, án þess þó að framleiðsla hafi aukist í löndunum tveimur. Ísland og Noregur eiga því ríkari hagsmuni en önnur Evrópuríki af því að rekstrarumhverfi álvera verði samkeppnishæft.[23]

CBAM-tollur bætir ekki stöðu gagnvart heimsmarkaði

Samhliða útfösun endurgjaldslaura heimildan hefur ESB sett á laggirnar aðlögunarkerfi við landamæri vegna kolefnis (e. Carbon Border Adjustment Mechanism, CBAM). Kerfinu er ætlað að verja evrópskan iðnað með því að leggja kolefnisgjald á innfluttar vörur svo þær beri sambærilegan kostnað og vara framleidd innan ETS-kerfisins. Með öðrum orðum verður lagður tollur á innfluttar vörur sem byggist á því hve mikið framleiðandi innfluttu vörunnar hefði þurft að greiða fyrir losunarheimildir ef hann væri í ETS-kerfinu.[A]

CBAM mun hins vegar einungis jafna samkeppnisstöðu álvera í Evrópu þegar kemur að sölu innan Evrópu. Þegar ál er selt frá Evrópu til Bandaríkjanna, Asíu eða Miðausturlanda þarf það að bera fullan ETS-kostnað á meðan keppinautar utan Evrópu greiða ekkert kolefnisgjald. Með því að fasa út ókeypis heimildir og treysta á CBAM-tolla er því í reynd verið að verðleggja vistvæna álframleiðslu á Íslandi út af mörkuðum utan Evrópu.

[A] Alþingi. (2025). „Skýrsla umhverfis-, orku- og loftslagsráðherra um efnahagsleg áhrif viðskiptakerfis ESB með losunarheimildir á Íslandi.“ Slóð: https://www.althingi.is/altext/pdf/156/s/0364.pdf

ETS-kerfið veikir samkeppnishæfni Íslands

ETS-kerfið tekur ekki mið af sérstöðu Íslands sem eyríkis langt frá meginlandi Evrópu. Á meðan kerfinu er ætlað að skapa hvata til að velja vistvænar samgöngur, t.d. lestarsamgöngur á meginlandinu, stendur íslenskum fyrirtækjum og neytendum slíkt val ekki til boða. Fyrir Ísland virkar kerfið því ekki sem hvati til breyttrar hegðunar, heldur sem hreinn viðbótarskattur á viðskipti og fólksflutninga.

Þar sem raunhæfir og hagkvæmir valkostir við jarðefnaeldsneyti í flugi og skipaflutningum eru enn skammt á veg komnir, leiðir ETS-kerfið óhjákvæmilega til þess að kostnaður leggst þyngra á íslensk fyrirtæki en keppinauta þeirra á meginlandinu. Þessi landfræðilega mismunun grefur undan samkeppnisstöðu grunnatvinnuvega Íslands og veikir þann jafna grundvöll (e. level playing field) sem EES-samningnum er ætlað að tryggja.

Viðskiptaráð telur að ofangreindu virtu þörf á að endurskoða forsendur fyrir þátttöku Íslands í ETS-kerfinu og leggur í því samhengi fram þrjár tillögur:

1. Varanleg sérlausn Íslands innan ETS-kerfisins: Sértæk aðlögun Íslands að ETS-kerfinu verði styrkt og gerð varanleg, þar sem landfræðileg einangrun Íslands gerir samgöngur í flugi og siglingum að ófrávíkjanlegum grunninnviðum. Sérlausn ætti að fást á grundvelli öryggissjónarmiða og skorts á öðrum raunhæfum valkostum en flugi og sjóflutningum. Það væri í samræmi við meginreglur EES-samningsins um jafnræði.

2. Endurskoðun innleiðingar ETS-kerfisins: Endurskoðun á innleiðingu umhverfisviðauka EES-samningsins og ETS-löggjafar með það að leiðarljósi að tryggja að íslensk framkvæmd gangi ekki lengra en skuldbindingar samkvæmt EES-samningnum krefjast og að fullnýttur sé sá sveigjanleiki sem felst í regluverkinu sjálfu. Slík endurskoðun ætti að miða að því að draga úr neikvæðum samkeppnislegum áhrifum á íslensk fyrirtæki.

3. Undirbúningur almennra verndarráðstafana samkvæmt EES-samningnum: Ef ETS-kerfið reynist hafa í för með sér alvarleg og viðvarandi neikvæð áhrif á lykilinnviði íslensks atvinnulífs og aðrar leiðir bera ekki árangur ættu stjórnvöld að beita almennum verndarráðstöfunum samkvæmt 112. og 113. gr. EES-samningsins. Sú aðgerð væri reist á skýrum gögnum til að knýja fram nauðsynlegar viðræður um leiðréttingu á kerfislegum ósamhverfum áhrifum. Nýlegar verndarráðstafanir af hálfu ESB m.a. gagnvart Íslandi hafa skapað fordæmi um beitingu þessara ákvæða.

Ef stjórnvöld bregðast ekki við strax mun ETS-kerfið valda hækkandi verðlagi hér á landi á næstu árum. Það sem átti að þjóna sem hvati til orkuskipta á meginlandinu breytist í íþyngjandi álögur á eyríkið Ísland vegna fjarlægðar þess frá mörkuðum. Séu ekki tryggðar varanlegar sérlausnir og innleiðingin endurskoðuð, má vænta lakari lífskjara, skertrar samkeppnishæfni útflutningsgreina og lakari tenginga við umheiminn. Það er hlutverk íslenskra stjórnvalda að tryggja að umhverfisstefna ESB breytist ekki í óyfirstíganlega viðskiptahindrun sem grefur undan lífskjörum á Íslandi og þeim jafna grundvelli í viðskiptum sem EES-samningnum er ætlað að tryggja.

Tilvísanir

1 Utanríkisráðuneytið. (2024). „Samningurinn um Evrópska efnahagssvæðið – yfirlit“. Slóð: https://www.stjornarradid.is/verkefni/utanrikismal/evropusamvinna/ees-upplysingaveitan/ees-samningurinn-yfirlit/

2 Alþingi. (2025). „Skýrsla umhverfis-, orku- og loftslagsráðherra um efnahagsleg áhrif viðskiptakerfis ESB með losunarheimildir á Íslandi.“ Slóð: https://www.althingi.is/altext/pdf/156/s/0364.pdf

3 Evrópusambandið. (2026). „EU ETS emissions cap.“ Slóð: https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-eu-ets/eu-ets-emissions-cap_en

4 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf

5 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf

6 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf

7 Trading Economics. (27.1.2026). „EU Carbon Permits.“ Slóð: https://tradingeconomics.com/commodity/carbon

8 Alþingi. (2025). „Skýrsla umhverfis-, orku- og loftslagsráðherra um efnahagsleg áhrif viðskiptakerfis ESB með losunarheimildir á Íslandi.“ Slóð: https://www.althingi.is/altext/pdf/156/s/0364.pdf

9 ABN AMRO. (2025). „ESG Economist – Scenarios shaping EU ETS prices“. Slóð: https://www.abnamro.com/research/en/our-research/esg-economist-scenarios-shaping-eu-ets-prices

10 Evrópusambandið. (2026). „Reducing emissions from aviation.“ Slóð: https://climate.ec.europa.eu/eu-action/transport-decarbonisation/reducing-emissions-aviation_en

11 Alþingi. (2025). „Skýrsla umhverfis-, orku- og loftslagsráðherra um efnahagsleg áhrif viðskiptakerfis ESB með losunarheimildir á Íslandi.“ Slóð: https://www.althingi.is/altext/pdf/156/s/0364.pdf og Ársreikningur Icelandair 2024. Slóð: https://vefur.rsk.is/Vefverslun/ReturnPage.aspx?kid=9U9LCIEIURE4

12 Evrópusambandið. (2026). „Scope of the EU ETS“. Slóð: https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-eu-ets/scope-eu-ets_en

13 Útreikningar Viðskiptaráðs byggðir á gögnum frá AirMilesCalculator.com

14 Alþingi. (2025). „Skýrsla umhverfis-, orku- og loftslagsráðherra um efnahagsleg áhrif viðskiptakerfis ESB með losunarheimildir á Íslandi.“ Slóð: https://www.althingi.is/altext/pdf/156/s/0364.pdf

15 Evrópusambandið. (2026). „Reducing emissions from the shipping sector.“ Slóð: https://climate.ec.europa.eu/eu-action/transport-decarbonisation/reducing-emissions-shipping-sector_en

16 Evrópusambandið. (2026). „Scope of the EU ETS.“ Slóð: https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-eu-ets/scope-eu-ets_en

17 Útreikningar Viðskiptaráðs byggðir á gögnum frá SeaDistance.org

18 Umsögn Samtaka atvinnulífsins, Samtaka ferðaþjónustunnar og Samtaka verslunar og þjónustu til framkvæmdastjórnar ESB vegna endurskoðunar á viðskiptakerfi ESB með loftslagsheimildir (2025). Slóð: https://www.sa.is/frettatengt/frettir/samtok-atvinnulifsins-sa-samtok-fer%C3%B0a%C3%BEjonustunnar-

19 Umsögn Samtaka atvinnulífsins, Samtaka ferðaþjónustunnar og Samtaka verslunar og þjónustu til framkvæmdastjórnar ESB vegna endurskoðunar á viðskiptakerfi ESB með loftslagsheimildir (2025). Slóð: https://www.sa.is/frettatengt/frettir/samtok-atvinnulifsins-sa-samtok-fer%C3%B0a%C3%BEjonustunnar-

20 Hér er miðað við meðallosun upp á 0,6 tonn CO2e á hvern farþega í flugi milli Keflavíkur og Mið-Evrópu (fram og til baka). Við 120 EUR verð á hverja losunarheimild (gengi 150 ISK/EUR) nema hrein kolefnisgjöld 10.800 kr. á mann. Að viðbættum umsýslu- og fjármagnskostnaði vegna kaupa á heimildum má áætla að verð til neytenda hækki um 10.000–13.000 kr. á hvern seldan miða.

21 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf21 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf

22 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf

23 EFLA. (2025). „Samfélagsleg og efnahagsleg áhrif ETS kerfisins.“ Slóð: https://www.althingi.is/altext/pdf/157/fylgiskjol/s0624-f_I.pdf

*Gögn úr skýrslu EFLU eru birt með leyfi Umhverfis-, orku- og loftslagsráðuneytisins

Tengt efni

Varað við auknum byrðum á fyrirtæki vegna orkunýtnitilskipunar

Myndband: ETS-kerfið

CBAM leysi ekki undirliggjandi vanda vegna ETS-kerfisins

ETS-kerfið reynst íþyngjandi fyrir Ísland

Erindi framkvæmdastjóra á Viðskiptaþingi 2026