Átta skattahækkanir á næsta ári

Þrátt fyrir að skattheimta á Íslandi sé há í alþjóðlegum samanburði nema fyrirhugaðar skattahækkanir næsta árs 25 milljörðum króna. Þetta kemur fram í umsögn Viðskiptaráðs um frumvarp til laga um breytingu á ýmsum lögum um skatta og gjöld. Ráðið leggur fram sex tillögur til að betrumbæta frumvarpið.

Viðskiptaráð hefur tekið til umsagnar ofangreint frumvarp sem felur í sér breytingar á ýmsum lögum, flestar á sviði skatta og gjalda. Yfirlýst markmið frumvarpsins er aukin skilvirkni í framkvæmd. Þrátt fyrir að margt sé til bóta í frumvarpinu þykir Viðskiptaráði tilefni til að gera ákveðnar athugasemdir við einstök atriði málsins.

Í umsögninni kemur eftirfarandi fram:

- Þrátt fyrir að skattheimta á Íslandi sé há í alþjóðlegum samanburði nema fyrirhugaðar skattahækkanir næsta árs 25 ma. kr.

- Frumvarpið felur í sér ýmis jákvæð atriði sem stuðla að einfaldari stjórnsýsluframkvæmd og skilvirkni. Þá eru atriði sem bæta rekstrarumhverfi, fjárfestingarskilyrði og stöðu neytenda.

- Lækkun frítekjumarks af leigutekjum eykur skattbyrði einstaklinga sem leigja út húsnæði. Þetta mun fyrirsjáanlega leiða til minnkunar á framboði leiguíbúða og skila sér í hærra leiguverði til leigjenda.

- Ákvæði um undanþágu Happdrættis Háskóla Íslands frá skattskyldu veitir einum rekstraraðila sérstöðu á þegar lokuðum markaði og eykur enn frekar á ójafnræði á veðmálamarkaði.

- Hækkun á skattstofni erfðafjárskatts er óljós, sveiflukennd og getur leitt til verulegrar hækkunar í mörgum tilvikum.

- Viðskiptaráð geldur varhug við setningu ákvæðis um verndartolla án þess að kveðið sé á um að samhliða skuli framkvæmt mat á utanaðkomandi þáttum.

Fyrirhugað að hækka skatta um 25 ma. kr. á næsta ári

Viðskiptaráð fagnar markmiðum stjórnvalda um aðhald í rekstri og skila þannig hallalausum fjárlögum árið 2027. Ljóst er að því takmarki verður aðeins náð með því að draga úr útgjöldum eða auka tekjur ríkissjóðs. Standi valið milli skattahækkana eða niðurskurðar er það mat Viðskiptaráðs að heppilegra sé að draga úr útgjöldum en skattheimta á Íslandi er þegar með því mesta sem þekkist í hinum vestræna heimi.[1]

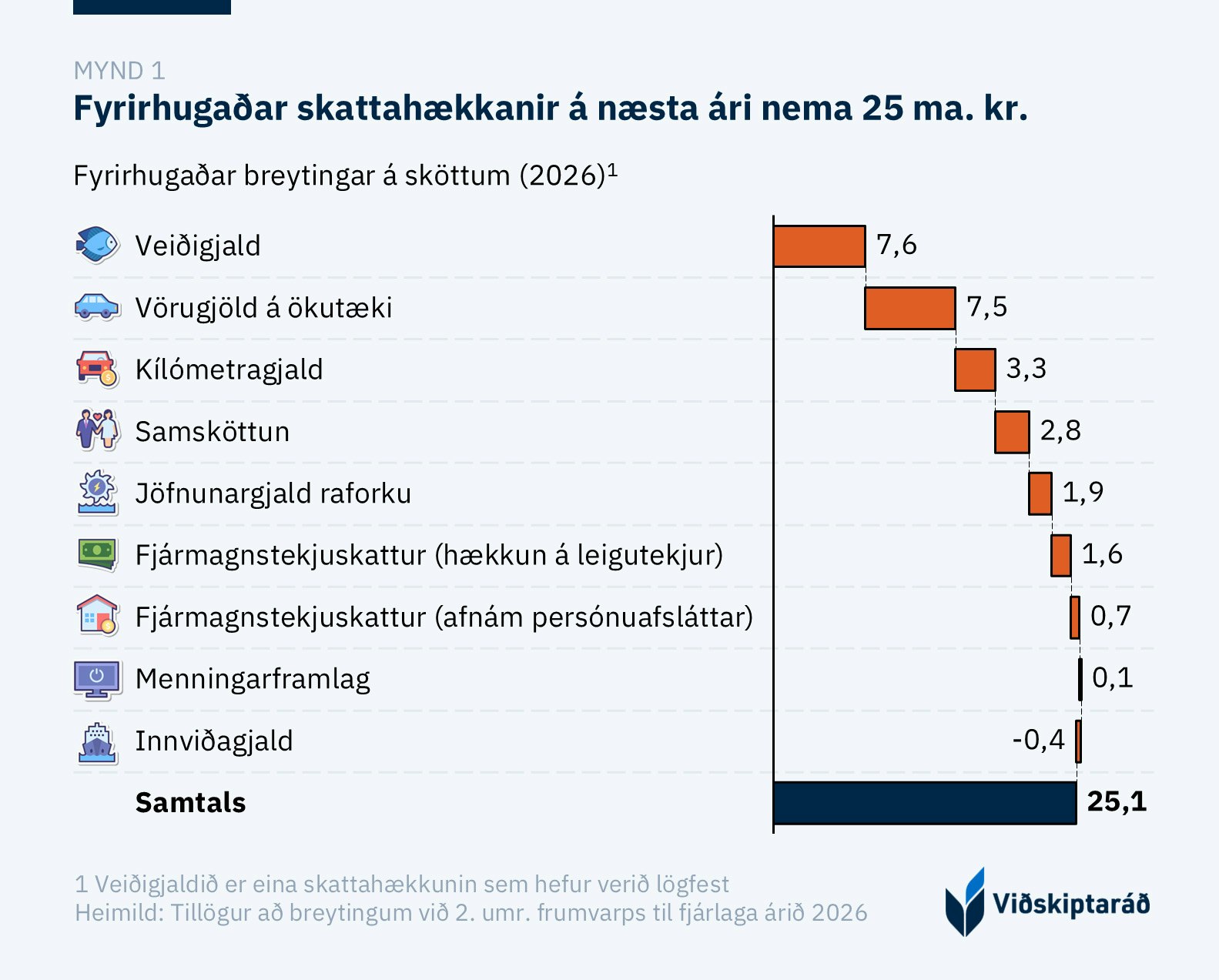

Fyrirhugaðar skattahækkanir á næsta ári nema 25 ma. kr. miðað við forsendur fjárlagafrumvarps eftir 2. umræðu (mynd 1). Umfangsmestu hækkanirnar eru veiðigjald, vörugjöld á ökutæki, kílómetragjald og afnám samsköttunar hjóna. Við þessi atriði má svo bæta ýmsum öðrum skattahækkunum sem frumvarpið felur í sér en um þau atriði er nánar fjallað síðar í umsögninni. Á hinn bóginn áforma stjórnvöld að draga úr innviðagjaldi.

Skattahækkanir nema 56 ma. kr. undanfarin ár

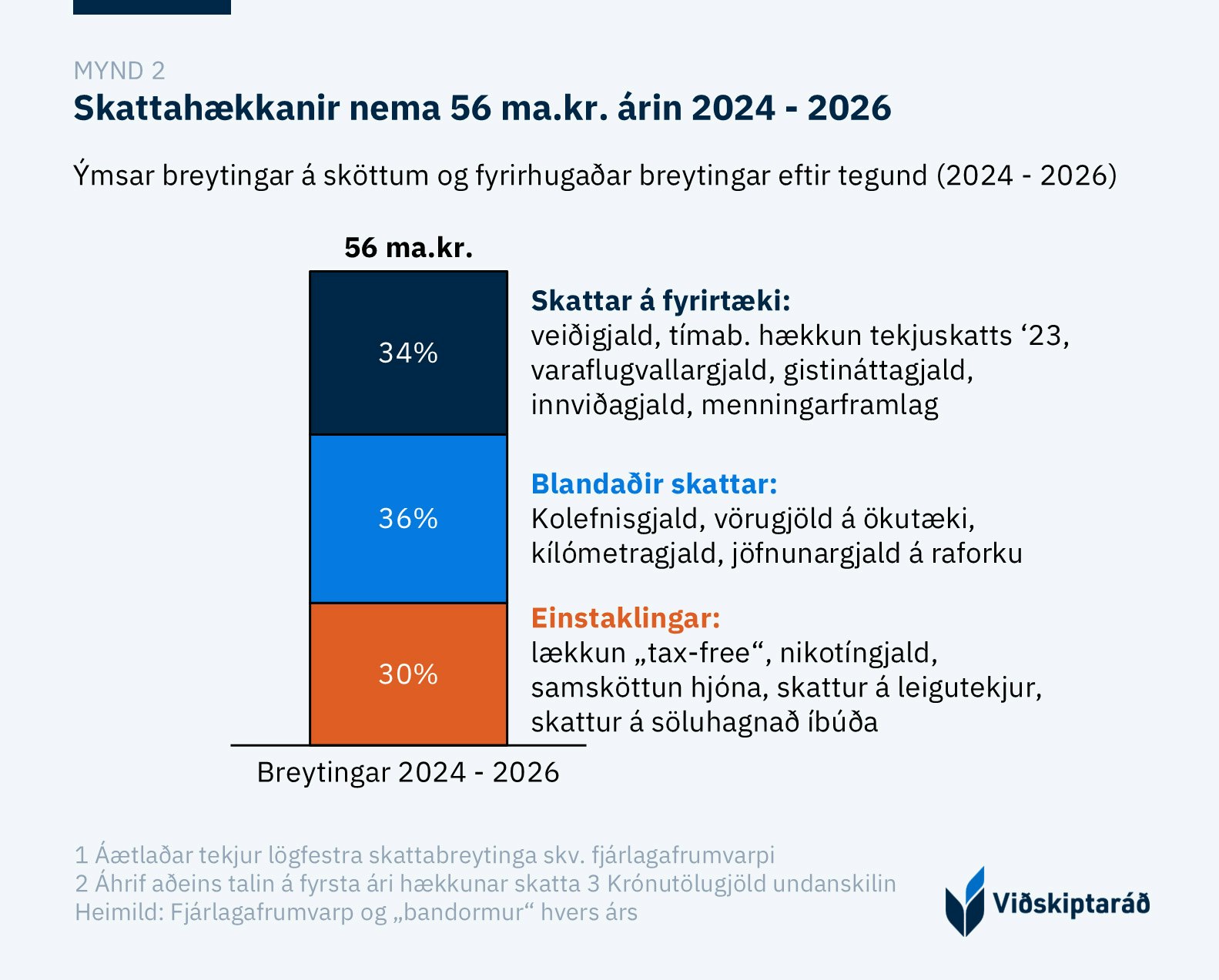

Í samhengi við fyrirhugaðar skattahækkanir næsta árs er mikilvægt að líta til fyrri ára en skattahækkanir árin 2024 - 2026 nema 56 ma. kr. Það eru áætluð áhrif af helstu lögfestu skattabreytingum skv. fjárlagafrumvarpi hvers árs, að krónutölugjöldum undanskildum. Af þessum sköttum falla 34% beint á fyrirtæki, 30% á einstaklinga og 36% á hvort tveggja einstaklinga og fyrirtæki.

Háir skattar rýra verðmætasköpun og draga þannig úr velferð. Þetta sést í reynd þegar áhrif af skattahækkunum eru rýndar, t.d. hafa væntar komur skemmtiferðaskipta dregist saman á milli ára vegna innviðagjalds og ýmsir kolefnisskattar sem leggjast á flug- og skipasamgöngur hafa aukið flutningskostnað sem smitast út í verð á innfluttum vörum. Þá grafa slíkir skattar undan samkeppnishæfni ferðaþjónustu á Íslandi.[2]

Í ljósi framangreinds hvetur Viðskiptaráð stjórnvöld til að falla frá fyrirhugðum hækkunum á sköttum en einnig fyrri skattahækkunum og ráðast fremur í tiltekt á útgjaldahlið ríkissjóðs. Þar hefur Viðskiptaráð nýverið lagt fram 46 hagræðingartillögur sem myndu skila ríkissjóði 109 ma. kr. árlega.[3]

Ýmsar breytingar til bóta

Í frumvarpinu er að finna ýmsar framfaratillögur en t.d. er lagt til að gildistími bráðabirgðaákvæðis um skattafrádrátt vegna hlutabréfakaupa verði framlengdur um tvö ár. Að mati Viðskiptaráðs er framlengingin til bóta, enda bæði einföld og gagnsæ leið til að örva fjárfestingu. Úrræðið hefur almennt reynst hvetjandi fyrir fjárfestingu í íslensku atvinnulífi og aukið fjölbreytni í fjármögnun fyrirtækja. Jafnframt er lagt til að frítekjumark barna verði hækkað úr 180.000 kr. á ári í 300.000 kr. Hækkunin er tímabær þar sem umrædd viðmiðunarmörk hafa haldist óbreytt frá árinu 2013.

Viðskiptaráð fagnar einnig afnámi bráðabirgðaákvæðis er laut að ríkisábyrgðum vegna heimsfaraldurs, sem er skynsamlegt og löngu tímabært skref í átt að eðlilegri stöðu ríkisfjármála. Jafnframt styður ráðið framlengingu bráðabirgðaákvæðis um blandaðar tollvörugeymslur sem stuðlar að skilvirkni í tollafgreiðslu og rekstrarumhverfi flugvallarstarfsemi. Þá telur ráðið að framlenging lægri innflutningstolla á grænmeti sé jákvætt skref sem stuðlar að lægra matvælaverði og bættri stöðu neytenda. Ráðið hvetur þó til þess að lækkunin verði ótímabundin eða að tollar á grænmeti verði alfarið afnumdir til að tryggja varanlega lækkun matarverðs.

Lækkun frítekjumarks af leigutekjum

Lagt er til að frítekjumark fjármagnstekjuskatts af leigutekjum einstaklinga af íbúðarhúsnæði verði lækkað úr 50% í 25%. Líkt og segir í greinargerð með frumvarpinu er það „liður í að draga úr skattalegum hvata einstaklinga til að beina sparnaði í íbúðarhúsnæði umfram aðrar fjárfestingar og jafnframt stuðla að auknu hlutleysi í skattlagningu leigutekna“. Mun skattskyldur hluti tekna af útleigu íbúðarhúsnæðis samkvæmt frumvarpinu hækka í 75% og virk skattbyrði leigutekna þar með hækka úr 11% í 16,5%. Breytingin felur þannig í sér verulega aukna skattbyrði á einstaklinga sem leigja út húsnæði, sérstaklega þá sem hafa litla sem enga álagningu umfram kostnað. Þetta mun fyrirsjáanlega leiða til minnkunar á framboði leiguíbúða og skila sér í hærra leiguverði til leigjenda.

Undanþága Happdrættis Háskóla Íslands frá skattskyldu af fjármagnstekjum

Þá er í frumvarpinu lagt til að Happdrætti Háskóla Íslands njóti undanþágu frá skattskyldu af fjármagnstekjum. Í skýringum við ákvæðið segir að það komi til vegna þess að breytt reikningsskil samkvæmt lögum um opinber fjármál nr. 123/2015 hafi ekki átt að hafa neikvæð áhrif á fjárhagsstöðu Háskóla Íslands. Felur þessi sérstaka undanþága í sér ívilnun til eins rekstraraðila á markaði þar sem aðrir aðilar lúta sambærilegu regluverki og eru skattskyldir. Réttara væri að ráðast í heildarendurskoðun á lögum um happdrætti og veðmálastarfsemi og taka upp starfsleyfakerfi að erlendri fyrirmynd í stað sérleyfa og með því stuðla að jafnræði á markaðnum frekar en að útvíkka undanþágur eins aðila á kostnað annarra.

Hækkun á skattstofni erfðafjárskatts

Í 11. gr. frumvarpsins eru lagðar til breytingar á lögum um erfðafjárskatt er varðar skattstofn. Breytingarnar varða annars vegar verðmat lands og hins vegar eignarhluta í félögum. Liggi markaðsverð ekki fyrir má byggja á mati sérfróðs aðila, svo sem löggilts fasteignasala. Með breytingunni verður erfðafjárskattur reiknaður af markaðsverði allra eigna eða verði sem telja má að endurspegli markaðsverð „eða því sem næst“. Verður að ætla að slík breyting á skattstofni frá fasteignamati landareigna og nafnvirði hlutabréfa yfir í markaðsvirði feli í sér beina og verulega hækkun á erfðafjárskatti í þeim tilvikum sem eignir dánabús falla undir tilgreind ákvæði.

Í tilfelli landareigna þar sem um ræðir verðmætar eignir sem ekki gefa af sér miklar tekjur, getur erfðafjárskattur sem reiknast af markaðsvirði verið mjög íþyngjandi og leitt til þess að einstaklingar þurfi að auka veðsetningu á eigninni eða jafnvel selja hana. Að mati ráðsins er um óljóst ákvæði að ræða þar sem markaðsvirði getur verið mjög sveiflukennt og atviksbundið og er sérstaklega erfitt að ákvarða það fyrir ákveðnar tegundir eigna. Verulega skortir á mat á breytingunni, efnahagsleg áhrif hennar og rökstuðning á því hver sé raunhæfur viðmiðunarpunktur við uppgjör erfðafjárskatts. Þá er breytingin til þess fallin að skapa óvissu um skattalega meðferð vegna annarra skatta þar sem byggt hefur verið á sömu meginreglu.

Útvíkkun á heimild til setningar verndartolla

Í frumvarpinu er kveðið á um að bæta verndarráðstöfunum við gildandi ákvæði tollalaga um undirboðs- og jöfnunartolla til að gera stjórnvöldum mögulegt að setja á tímabundna tollvernd í þeim tilvikum sem innflutningur getur ógnað innlendri framleiðslu vegna ófyrirséðrar þróunar. Viðskiptaráð geldur varhug við setningu slíks ákvæðis án þess að kveðið sé á um að samhliða sé framkvæmt mat á utanaðkomandi þáttum, s.s. ósanngjörnum viðskiptaháttum. Þá skal í þessu samhengi bent á að Ísland á allt sitt undir traustum viðskiptasamböndum og frjálsum alþjóðlegum viðskiptum. Auknar heimildir til setningar verndartolla og sambærilegra ríkisíhlutana á frjálsan alþjóðlegan viðskiptamarkað eru til þess fallnar að hækka vöruverð og minnka samkeppni. Slík stefna vinnur gegn markmiðum um aukið vöruúrval og lægra vöruverð til neytenda. Nærtækara væri að lækka eða afnema tolla enn frekar.

Sex leiðir til að betrumbæta frumvarpið

Frumvarpið felur í sér ýmis jákvæð atriði sem stuðla að einfaldari stjórnsýsluframkvæmd, skilvirkni og hvata til fjárfestingar. Þó eru í frumvarpinu ákvæði sem auka skattbyrði, flækja regluverk og draga úr samkeppni. Viðskiptaráð leggur fram eftirfarandi tillögur í tengslum við vinnslu frumvarpsins sem myndu vera til þess fallnar að bæta rekstrarskilyrði og koma í veg fyrir óhófleg áhrif af frumvarpinu í núverandi mynd:

- Endurskoða löggjöf um happdrætti og veðmálastarfsemi. Opna markaðinn fyrir fleiri aðila undir skýrum og gagnsæjum leikreglum í stað þess að ívilna einum aðila með undanþáguákvæðum. Þetta myndi stuðla að heilbrigðri samkeppni og auknum tekjum ríkissjóðs.

- Falla frá óljósri og tilviljanakenndri breytingu á útreikningsstofni erfðafjárskatts.

- Afnema eða lækka skatta af hlutdeildarskírteinum og langtímafjárfestingum til að styrkja innlendan fjármagnsmarkað og hvetja almenning til fjárfestingar í íslenskum fyrirtækjum. Slík breyting myndi auka fjárfestingu, efla nýsköpun og draga úr fjármagnsflótta.

- Falla frá lækkun frítekjumarks af leigutekjum. Til grundvallar slíkri breytingu þarf að liggja fyrir heildstætt mat á áhrifum á leiguverð, framboð og skatttekjur, en fyrirsjáanlegt er að hún muni auka kostnað leigusala.

- Afmarka betur ákvæði um setningu verndartolla. Slíkt þarfnast ávallt mats á efnahagslegum áhrifum áður en gripið er til slíkra ráðstafana að tilgreindum undantekningarskilyrðum uppfylltum.

- Festa ætti lækkun innflutningstolla á grænmeti í sessi til framtíðar og taka frekari skref til afnáms og lækkunar innflutningstolla.

Umsögnina í heild sinni má lesa hér.

Tilvísanir

1 Sjá mynd 2 í umsögn Viðskiptaráðs um fjármálaáætlun 2025 – 2029. Slóð: https://vidskiptarad.cdn.prismic.io/vidskiptarad/Zjoy20MTzAJOCnGi_Ums%C3%B6gnV%C3%8D-Fj%C3%A1rm%C3%A1la%C3%A1%C3%A6tlun.pdf

2 Sjá t.d. „Skemmtiferðaskip afbóka ferðir vegna innviðagjalds“. Slóð: https://www.mbl.is/frettir/innlent/2025/01/14/skemmtiferdaskip_afboka_ferdir/ og „flugið á Íslandi ber hæsta loftslagskostnaðinn í Evrópu“. Slóð: https://vb.is/frettir/flugid-a-islandi-ber-haesta-loftslagskostnadinn-i-evropu/

3 Sjá umsögn Viðskiptaráðs um fjárlagafrumvarp 2026. Slóð: https://vi.is/umsagnir/fjarlog-2026

Tengt efni

Myndband: Skattar hækka um 25 milljarða á næsta ári

Ísland stenst ekki samkeppni um erlenda fjárfestingu

Tryggja þarf að kílómetragjald leiði ekki til óhóflegrar skattheimtu

Loka ætti fjárlagagatinu og hætta skuldasöfnun

Takmarka þarf útgjaldavöxt ríkisins