Þess vegna á að selja hlut í Íslandsbanka

Áhætta, mikill fórnarkostnaður og vaxandi samkeppni eru meðal ástæðna fyrir því að ríkið á að draga úr eignarhaldi í viðskiptabönkunum

Tenglar

Áform um sölu á 25%-35% af hlut ríkisins í Íslandsbanka eru tímabær og skynsamleg. Ríkið á ekki að vera meirihlutaeigandi í bankakerfinu enda vandséð að það sé hlutverk ríkisins að reka áhættusama bankastarfsemi í samkeppni við einkaaðila. Margt hefur breyst frá fjármálakreppunni, regluverk fjármálakerfisins hefur verið styrkt verulega og fjármálaeftirlit verið stóreflt. Salan á hlutnum í Íslandsbanka fer því fram við allt aðrar aðstæður en fyrir fjármálakreppu. Svo ber að líta til þess að engin önnur þróuð ríki komast nálægt Íslandi í ríkiseign banka, hlutabréfaverð íslenskra banka hefur ekki verið hærra frá fjármálakreppu og samkeppni í fjármálageiranum vex stöðugt með nýrri tækni. Fleiri ástæður má telja til og viljum við sérstaklega fjalla um eftirfarandi þrjú atriði.

Bankarekstur er áhætturekstur

Viðskiptabankar eru líkt og hver önnur fyrirtæki að því leyti að þeir standa frammi fyrir áhættuþáttum sem hindra að hægt sé að taka sem gefnu að þeir forðist sveiflur og skili hagnaði á hverju ári. Í hvítbók stjórnvalda um framtíðarsýn fyrir fjármálakerfið eru taldir upp sjö áhættuþættir sem einkenna fjármálafyrirtæki og bent á hvernig þeir geta haft áhrif á rekstur þeirra (mynd 1). Með því að binda fjármuni skattgreiðenda í bankarekstri er þessi áhætta sett á herðar almennings og hann látinn bera skaðann af skakkaföllum sem gætuð orðið á rekstrinum. Einföld ástæða fyrir því að losa eigi um eignarhlut ríkisins í bönkunum er því einfaldlega að það er ekki hlutverk ríkisins að ákveða hver beri áhættuna og hafi hagsmuni af rekstri viðskiptabanka. Hlutverk ríkisins er annars vegar að skapa gott rekstrarumhverfi og hins vegar að tryggja öflugt regluverk og eftirfylgni þess til koma í veg fyrir fjármálalegan óstöðugleika. Eign ríkisins í bankarekstri er forsenda hvorugs.

Bankasala skapar tækifæri fyrir ríkissjóð

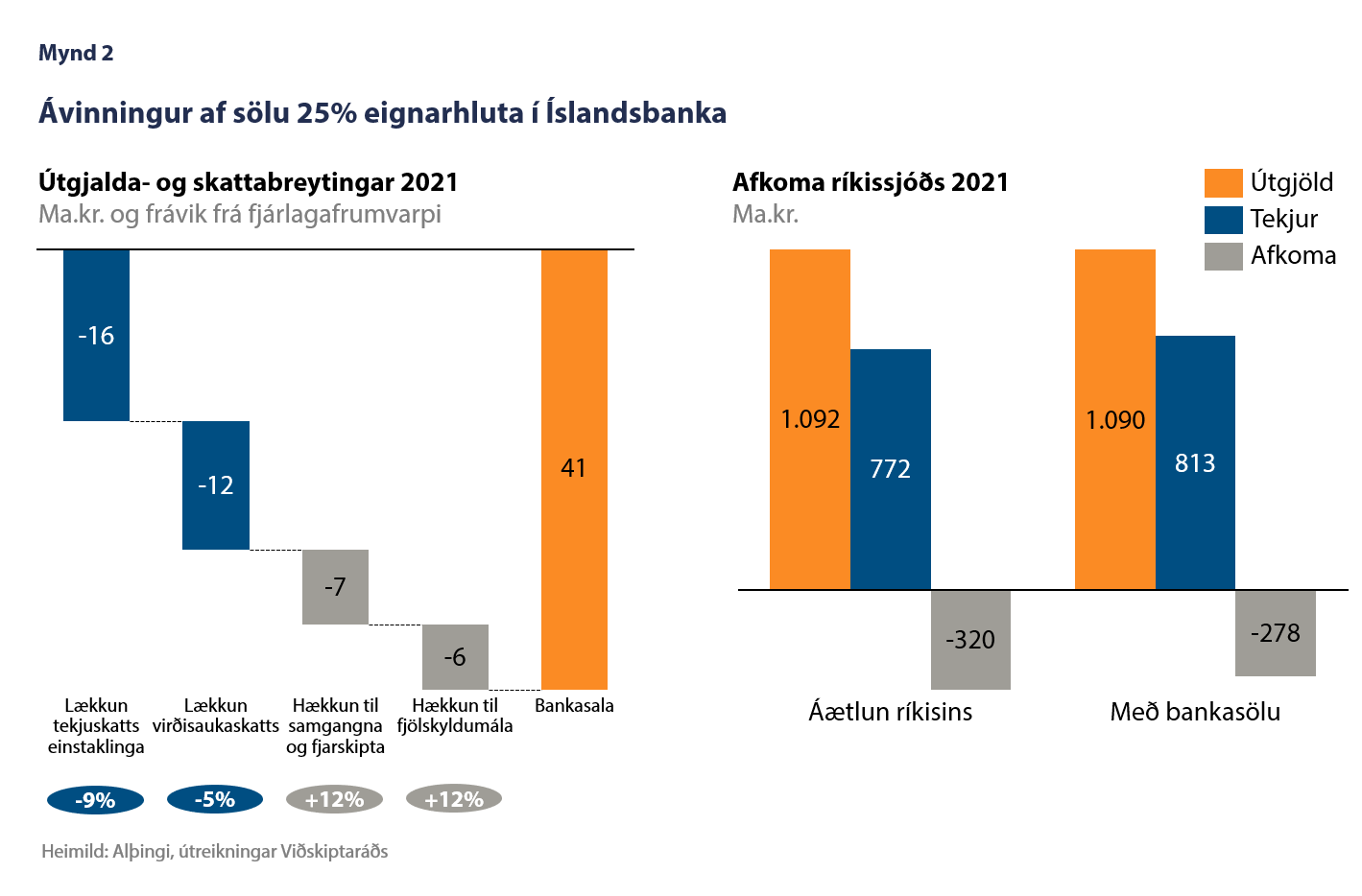

Nýlega fjallaði Viðskiptaráð um þýðingu bankasölu fyrir ríkissjóð. Ef sá útreikningur er aðlagaður að umræddri sölu á 25% í Íslandsbanka má, með lauslegu mati sem byggt er á bókfærðu og markaðsvirði Arion banka - sem nú er í hæstu hæðum, áætla að söluvirðið gæti orðið allt að 41 ma.kr. Ávinning sölunnar má í það minnsta sýna með tvenns konar hætti. Annars vegar mætti nota söluandvirðið til að auka útgjöld og/eða lækka skatta með óendanlega mörgum útfærslum, og er ein slík sýnd á mynd 2 hér aftar. Hins vegar mætti nota söluandvirðið til að bæta skuldastöðu ríkissjóðs og þannig myndi afkoman batna um rúmlega 42 ma.kr. og skuldir lækka sem um það nemur sem svo aftur lækkar vaxtagjöld á komandi árum (mynd 2). Það er því ljóst að stjórnvöld myndu skapa sér umfangsmikil tækifæri til að bæta þjónustu, lækka skatta og bæta stöðu ríkissjóðs með sölunni.

Ríkið er ekki rétti aðilinn til að leiða bankakerfið áfram í harðnandi samkeppni

Tæknibreytingar um þessar mundir eru mjög hraðar og hraði þeirra er að aukast – ekki síst í fjármálageiranum. Samhliða fjölgar aðilum sem geta veitt fyrirtækjum og einstaklingum fjármálaþjónustu, þ.á m. innlán, útlán og greiðslumiðlun. Allt þetta og mikil óvissa um hvert þetta leiðir er rakið í skýrslu OECD frá 2020 þar sem segir: „Samkeppni mun aukast eftir því sem nýir leikendur koma inn á markaðinn, en áhrif til lengri tíma eru óljósari.“

Íslenskir bankar eru ekki undantekning og er ansi líklegt að þeir muni fljótlega etja auknu kappi við fjártæknifyrirtæki - innlend sem erlend, þar meðtalin alþjóðleg stórfyrirtæki (mynd 3). Þessari þróun munu bankarnir þurfa að bregðast við og nýta sér tæknibreytingarnar. Þar nægir ekki að elta aðra heldur þurfa bankarnir að vera í forystu, annars munu viðskiptavinir leita annað og arðsemi bankanna minnka. Einkaaðilar eru best til þess fallnir að leiða slíkar breytingar. Þeir ákveða að hætta fjármunum sínum með fjárfestingu í bönkunum og þurfa því að tryggja að bankarnir hagræði og tæknivæðist með fullnægjandi hætti . Á öðrum mörkuðum þar sem tækniþróun er hröð og samkeppni er mikil hefur ekki verið talin ástæða til þess að ríkið leiði þá þróun með eignarhaldi fyrirtækja. Aftur á móti hafa stjórnvöld að nægu öðru að hyggja við grunnþjónustu, fjárfestingar og fleira en einnig búa bönkunum, líkt og annarri atvinnustarfsemi, rekstrarumhverfi sem gerir þeim kleift að vaxa og dafna.

Tengt efni

Straumhvörf og stefna Íslands

Sala Íslandsbanka mikilvægt skref

Ljúka skuli söluferli Íslandsbanka eins fljótt og auðið er

Forskot í opinberum rekstri

Eignarhald íslenska ríkisins á skjön við önnur vestræn ríki