Neysluskattar komnir á síðasta söludag

Fjölmargar breytingar á skattkerfinu hafa átt sér stað á undanförnum árum og frekari tekjuöflun er áætluð í fjárlögum næsta árs. Á meðan deilt hefur verið um hagkvæmni þeirra standa óskilvirkustu hlutar kerfisins nær óhreyfðir. Tollar og vörugjöld eru margfalt hærri en í nágrannalöndunum, virðisaukaskattur hérlendis mismunar atvinnugreinum og neysluskattar í heild eru óskilvirkir á alþjóðlegan mælikvarða.

Í skoðuninni kemur m.a. eftirfarandi fram:

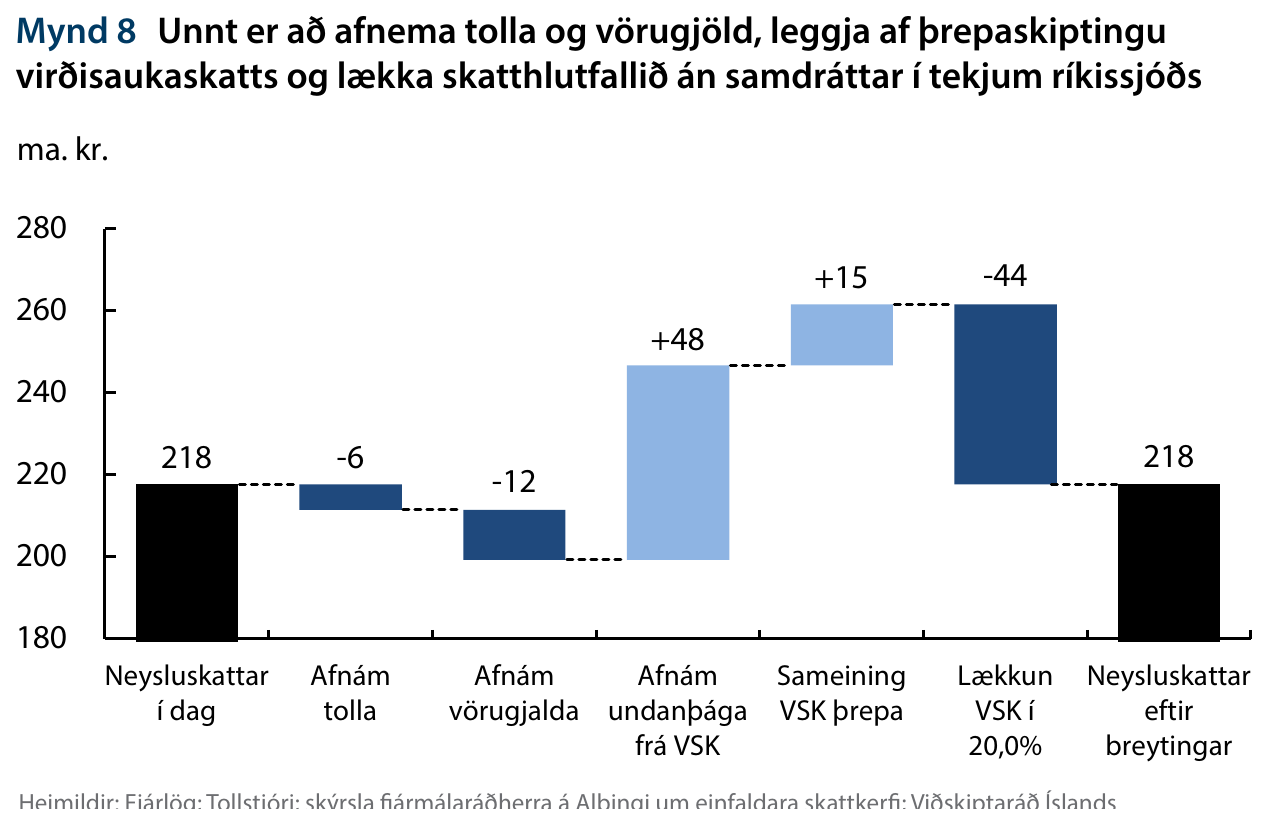

- Hægt er að afnema tolla og vörugjöld, afnema undanþágur frá virðisaukaskatti og lækka almenna hlutfallið í 20,0% án tekjuskerðingar fyrir ríkissjóð.

- Tollar hérlendis eru um þrefalt hærri en í nágrannaríkjum, mismuna í tvöfalt meiri mæli og framkvæmd þeirra er óskilvirkari.

- Háar álögur tolla og vörugjalda hérlendis orsaka umtalsvert velferðartap, sem gerir hreina skattheimtu þeirra neikvæða í sumum vöruflokkum.

- Í tilfelli heimilis- og raftækja nema skatttekjur tolla og vörugjalda 5 ma. kr. en velferðartap af völdum álagningarinnar nemur 11 ma. kr. Gjöldin eyðileggja því meiri verðmæti en þau afla.

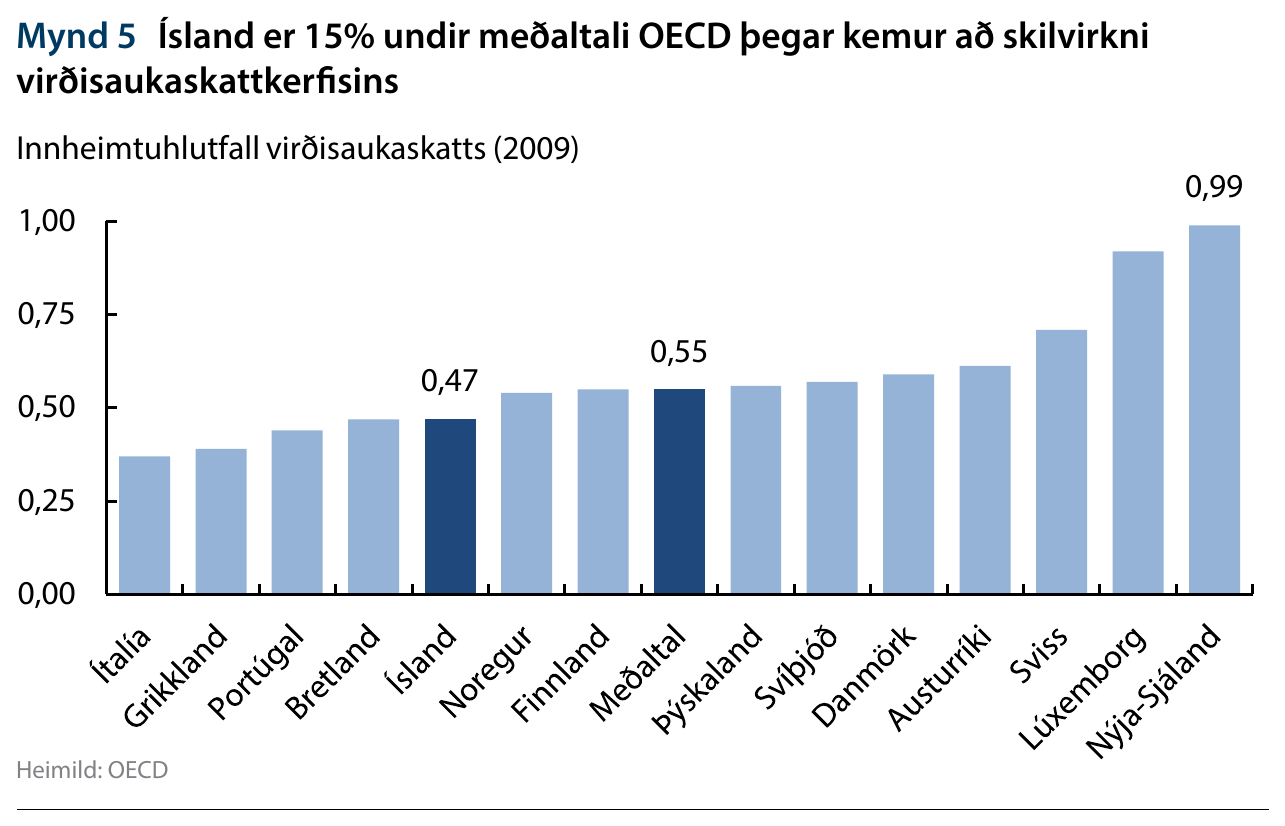

- Ísland er 15% undir meðaltali OECD ríkjanna þegar kemur að skilvirkni virðisaukaskatts.

- Um þriðjungur einkaneyslu hérlendis er annaðhvort í lægra skattþrepi eða undanþeginn virðisaukaskatti með öllu, sem dregur úr skilvirkni skattsins.

Fjölmargar breytingar á skattkerfinu hafa átt sér stað á undanförnum árum og frekari tekjuöflun er áætluð í fjárlögum næsta árs. Á meðan deilt hefur verið um hagkvæmni þeirra standa óskilvirkustu hlutar kerfisins nær óhreyfðir. Tollar og vörugjöld eru margfalt hærri en í nágrannalöndunum, virðisaukaskattur hérlendis mismunar atvinnugreinum og neysluskattar í heild eru óskilvirkir á alþjóðlegan mælikvarða.[1]

Einn stærsti dragbítur hagvaxtar hérlendis er skortur á opnanleika hagkerfisins, sem dregur úr alþjóðaviðskiptum og hindrar aukna samkeppni á innlendum mörkuðum, eins og bent var á í skýrslu ráðgjafarfyrirtækisins McKinsey. Háir tollar, vörugjöld og almennt þrep virðisaukaskatts vega þungt í því samhengi. Ennfremur er beinn kostnaður neytenda í formi velferðartaps verulegur við núverandi fyrirkomulag.

Endurskoða þarf neysluskatta hérlendis til að opna hagkerfið og draga úr velferðartapi ríkjandi fyrirkomulags. Leggja þarf niður tolla og vörugjöld, breikka skattstofn virðisaukaskatts með afnámi undanþága og sameiningu skattþrepa og lækka samhliða því almenna hlutfallið. Slíkar umbætur myndu auka alþjóðaviðskipti, bæta samkeppnisstöðu fyrirtækja og vænka kjör neytenda án skerðingar á skatttekjum hins opinbera.

Tollkerfið úrelt miðað við nágrannalönd

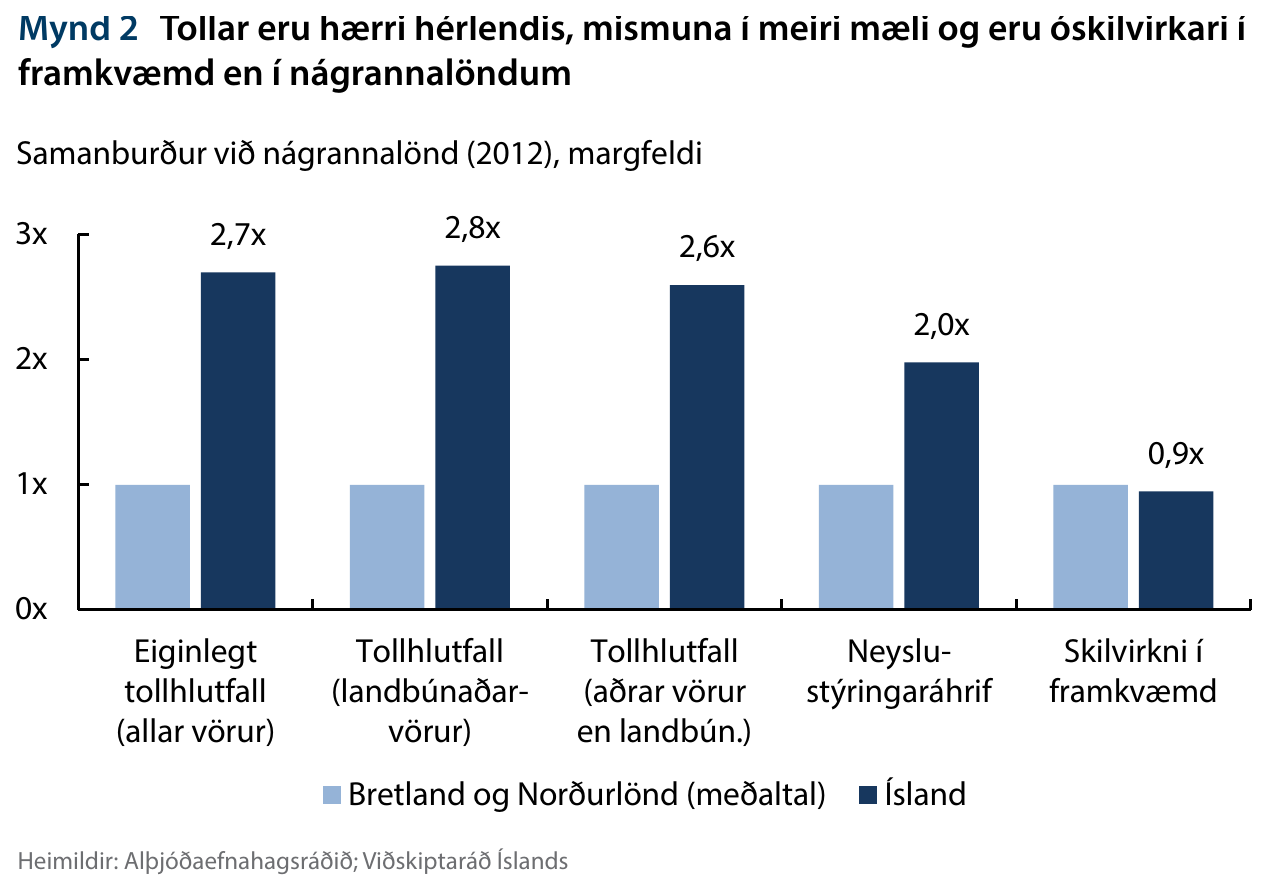

Í tolla- og vörugjaldamálum kemur Ísland illa út miðað við nágrannaþjóðir (mynd 2). Tollar hérlendis eru tæplega þrefalt hærri en í samanburðarlöndum og neyslustýringaráhrif þeirra – hve misjafnt tollar leggjast á ólíkar vörutegundir – eru tvöföld. Á sama tíma er skilvirkni í framkvæmd kerfisins minni en í nágrannalöndum, en hérlendis má finna 364 tollflokka, sem er umtalsvert yfir alþjóðlegu meðaltali. Á meðan fjölmargar þjóðir hafa unnið að því að nútímavæða þessa skatta undanfarin ár hafa slíkar endurbætur setið á hakanum hérlendis.[2][3][4]

Í nágrannalöndunum eru tollar og vörugjöld nú nær einungis lagðir á til að skattleggja vörutegundir sem valda samfélagslegum kostnaði, ef landbúnaðarvörur eru frátaldar. Hérlendis eru hins vegar tollar og vörugjöld lögð á fjölmarga vöruflokka sem engin slík áhrif hafa, eins og til dæmis byggingarefni, heimilistæki og ýmsar tegundir raftækja. Þar sem nær engin innlend framleiðsla á sér stað í flestum þessara iðngreina eru þessar álögur því í raun sértækir neysluskattar sem bætast við þann almenna virðisaukaskatt sem fyrir er. Það þýðir að neysluskattar á sumar vörutegundir eru mun hærri en sem nemur almenna þrepi virðisaukaskatts.[5]

Tollar og vörugjöld orsaka velferðartap

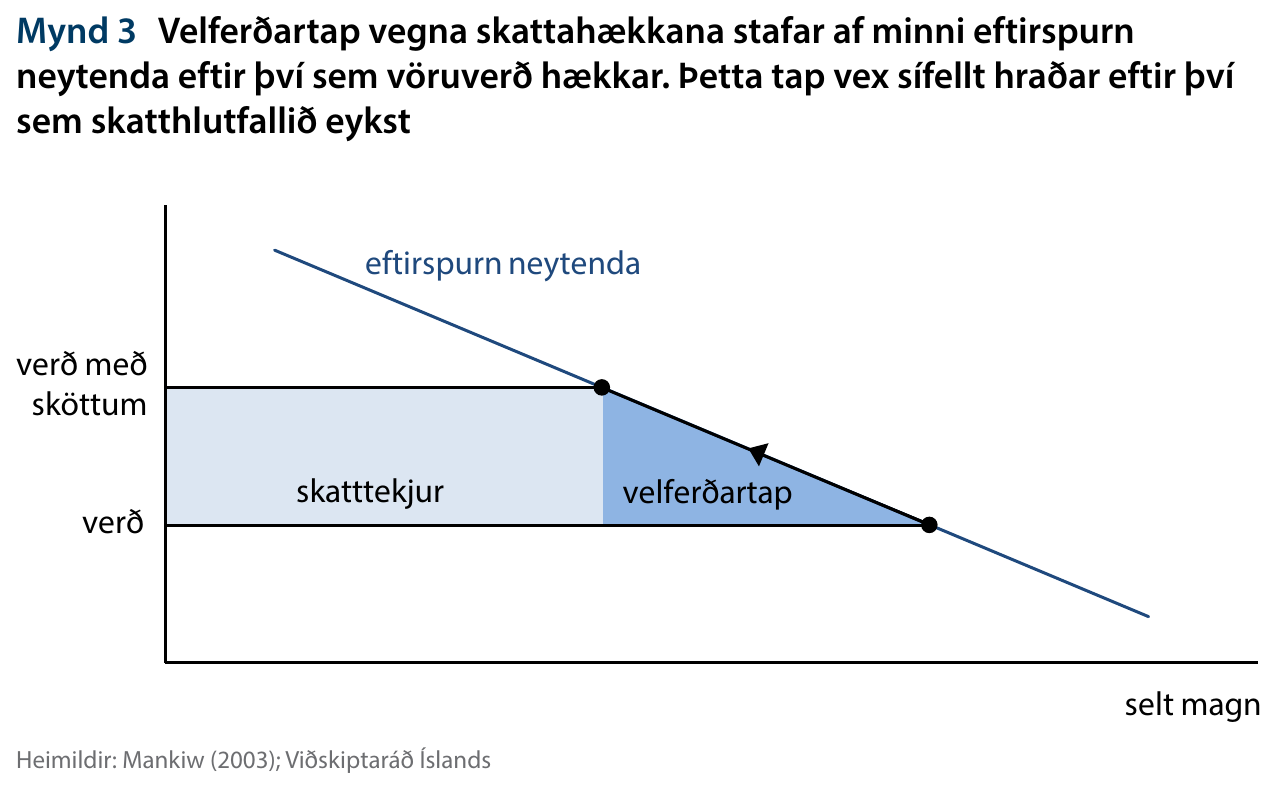

Slík skattlagning dregur úr seldu magni þeirra vörutegunda sem um ræðir. Eftir því sem verð á vöru hækkar vegna skattlagningar kaupa hana sífellt færri neytendur og verða af því notagildi sem hún býður upp á. Samhliða þessum samdrætti í eftirspurn minnkar skattstofn hins opinbera af viðkomandi vörutegund og skatturinn verður óskilvirkari. Umfang þeirra viðskipta sem ekki eiga sér stað vegna skattlagningarinnar nefnast velferðartap (e. deadweight loss). Þetta tap vex sífellt hraðar eftir því sem skatthlutfallið hækkar (mynd 3). Af þessum ástæðum er best fyrir velferð samfélaga að neysluskattar hafi sem breiðasta skattstofna en að skatthlutfallið sé haft lægra á móti.[6][7]

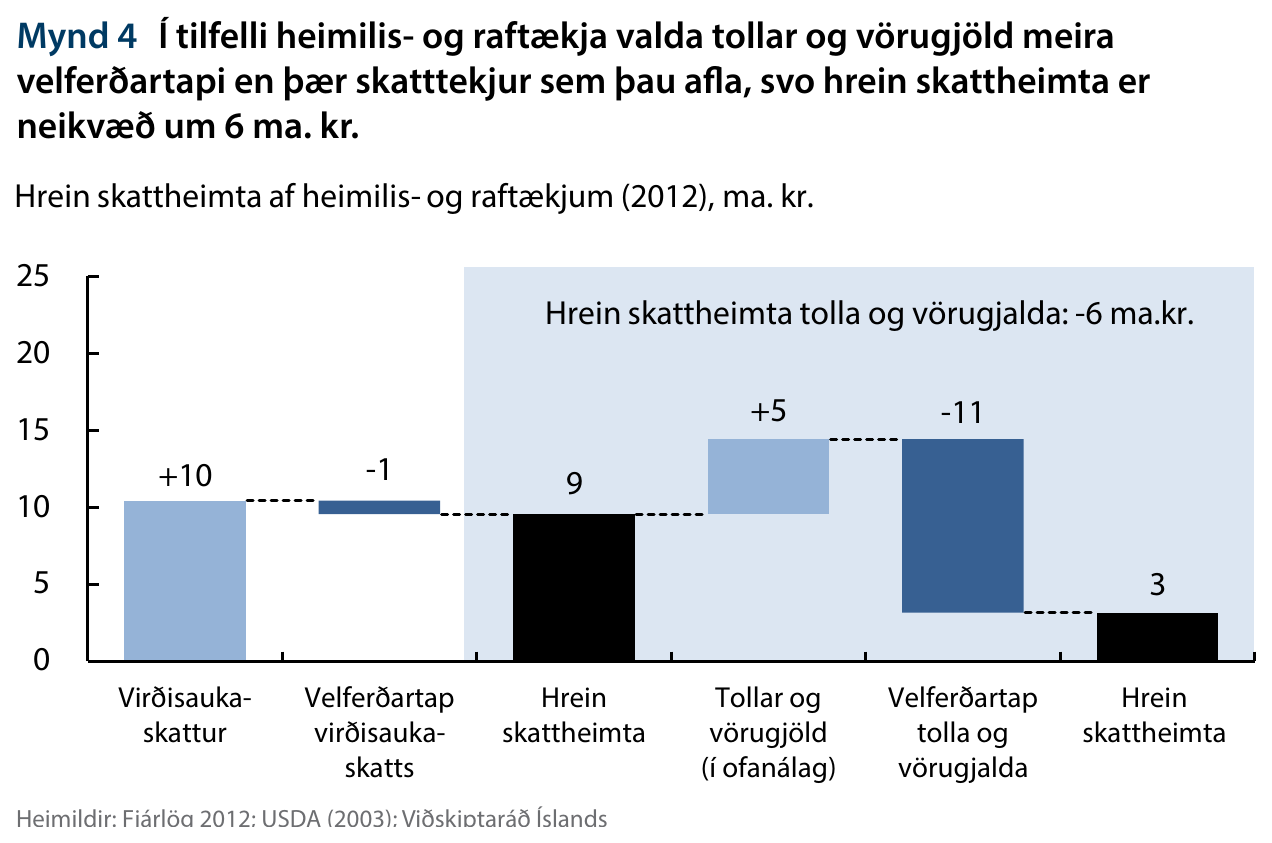

Skattlagning ýmissa heimilis- og raftækja hérlendis er dæmi um brot á þessari meginreglu. Slík tæki bera oft 7,5% toll, 20-25% vörugjald og 25,5% virðisaukaskatt, sem þýðir að heildarskattlagning þessara vöruflokka er um 62-69%. Útreikningar Viðskiptaráðs benda til þess að á meðan ríkið afli 5 ma. kr. af tollum og vörugjöldum á þennan vöruflokk tapist 11 ma. kr. vegna velferðartaps skattheimtunnar. Þetta veldur því að hrein skattheimta (skatttekjur að frádregnu velferðartapi) tolla og vörugjalda er neikvæð um 6 ma.kr. Í þessu tilfelli orsaka tollar og vörugjöld svo háa skattlagningu að þau eyðileggja meiri verðmæti en þau afla (mynd 4).[8]

Virðisaukaskattkerfið þarfnast endurskoðunar

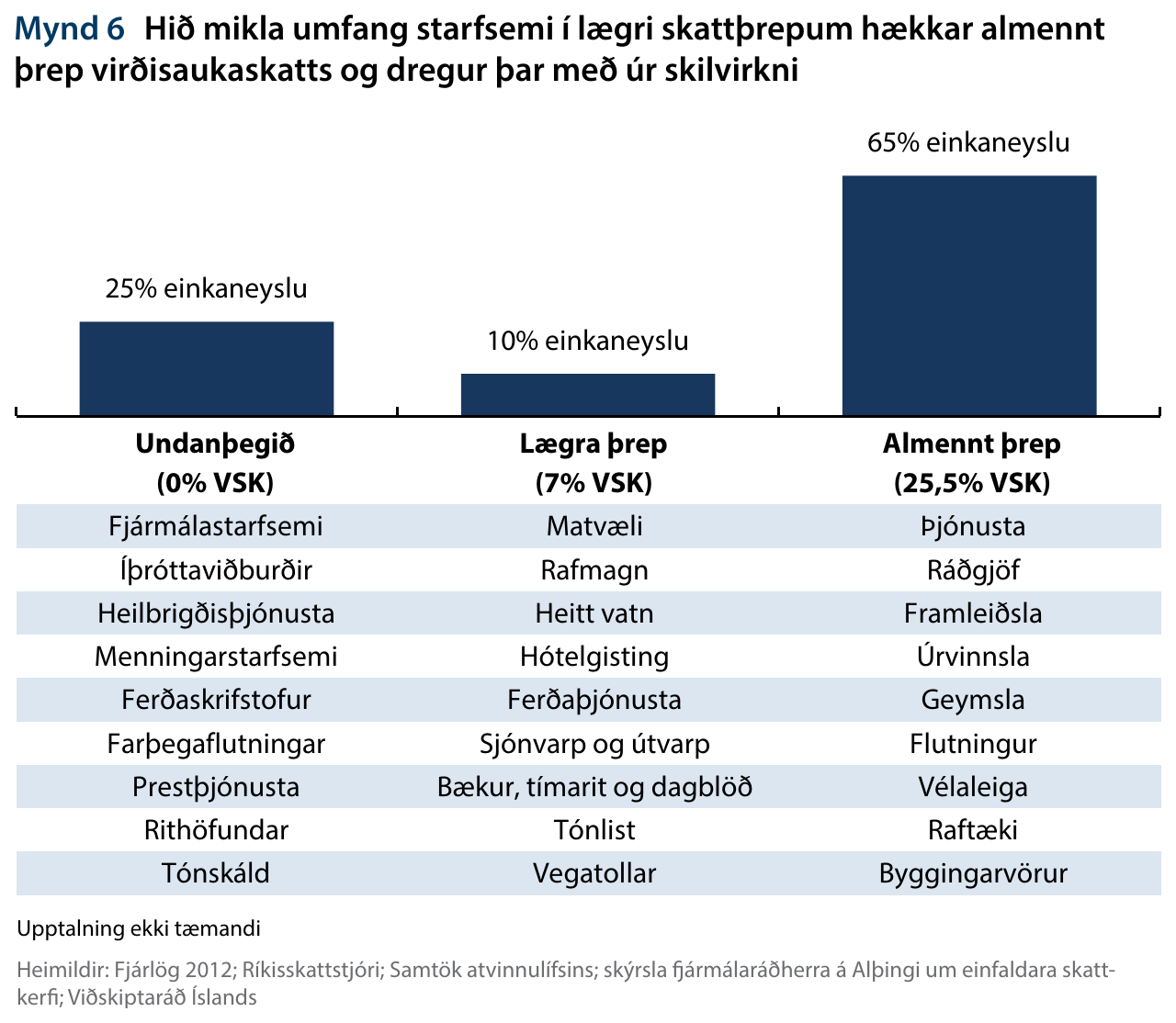

Virðisaukaskattkerfið hérlendis innheimtir 47 aura fyrir hverja krónu sem myndi innheimtast í einu þrepi án undanþága, en þessi árangur er 15% undir meðaltali OECD ríkjanna (mynd 5).[9] Ástæða þessa slaka árangurs er fyrst og fremst skortur á breiðum skattstofnum fyrir almenna þrep kerfisins. Fjórðungur einkaneyslu er með öllu undanþeginn virðisaukaskatti og veigamiklir vöru- og þjónustuflokkar falla auk þess undir lægra 7% skattþrepið (mynd 6).[10] Bæði þessi atriði ýta undir hærra almennt þrep, sem stendur í 25,5% í dag. Svo hátt hlutfall orsakar aukið velferðartap með tilheyrandi tekjutapi fyrir hið opinbera.

Neysluskattkerfið hefur tapað bæði skilvirkni og hlutleysi

Áðurnefnd dæmi sýna að heildarsýn skortir á neysluskattkerfið hérlendis. Ef heildaráhrif skattkerfa eru ekki skoðuð fjölgar slíkum dæmum afar hratt og miðað við úttekt á tolla- og vörugjöldum annars vegar og virðisaukaskatti hins vegar virðumst við standa að baki fjölmörgum öðrum þjóðum þegar kemur að skilvirkni neysluskattkerfisins í heild.

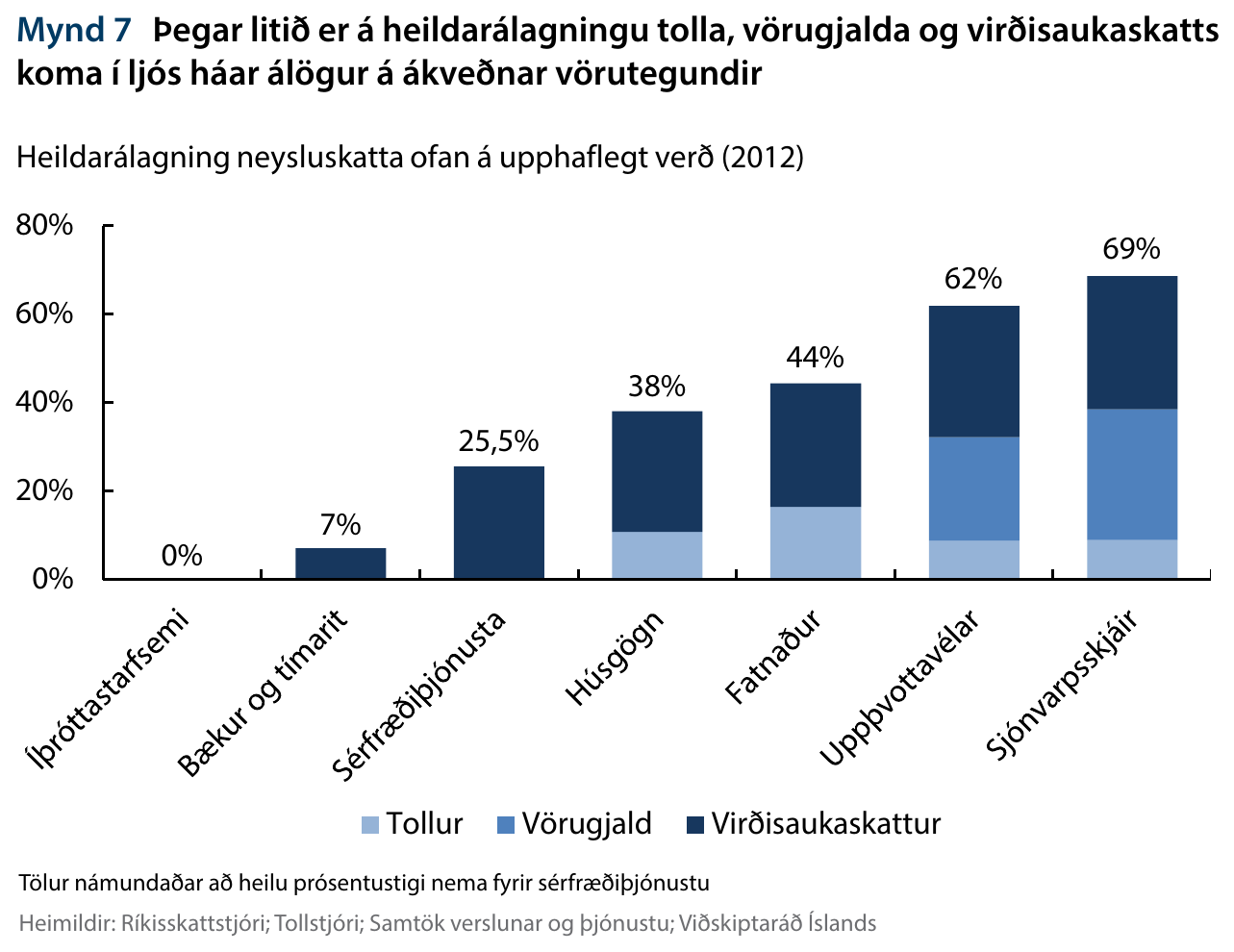

Grundvallakrafa sem gera má til skattkerfa er að þau séu skilvirk og hlutlaus, þ.e. að sóun sé lágmörkuð og að ekki sé mismunað eftir tegund neysluvara nema hugsanlega samfélagslegur kostnaður sé til staðar. Þegar þrepaskipting virðisaukaskattkerfisins er skoðuð samhliða toll- og vörugjaldakerfinu kemur í ljós að neysluskattar hérlendis standast ekki þá kröfu (mynd 7). Til dæmis þurfa þeir sem sækja íþróttaviðburði ekki að greiða neinn virðisaukaskatt á meðan þeir sem kjósa að horfa á íþróttir heima fyrir greiða 69% skatt af sínum sjónvarpskaupum. Slík mismunun eykur ekki einungis velferðartap samfélagsins af skattheimtunni heldur mismunar fólki einnig verulega eftir hegðun. Bæði skilvirkni og hlutleysi er því fórnað.

Virðisaukaskattur óhentugt jöfnunartæki

Nefnt hefur verið til varnar fleiri en einu skattþrepi að slíkt fyrirkomulag bæti kaupmátt tekjulægri hópa, til dæmis þegar kemur að matarinnkaupum. Rannsóknir hérlendis hafa hins vegar sýnt að tekjuminni einstaklingar eyða svipuðu hlutfalli og þeir efnameiri í matvæli, svo þrepaskiptingin hefur engin slík áhrif.[11] Þvert á móti gefur lægri skattlagning matvæla þeim efnameiri meiri skattaafslátt í krónum talið, þar sem sá hópur eyðir hærri upphæðum í matvörur. Til að ná fram markmiðum um jöfnuð er því bæði árangursríkara og gagnsærra að skattleggja matvæli í almennu skattþrepi og nota tekjuskatta eða útgjöld ríkissjóðs til að ná fram jafnaðarsjónarmiðum.[12]

Undanþága ákveðinnar starfsemi frá virðisaukaskattskyldu skapar einnig vandamál. Spítalar og heilsugæslustöðvar hérlendis greiða ekki virðisaukaskatt af sinni starfsemi, en geta í staðinn ekki fengið þann virðisaukaskatt endurgreiddan sem þau greiða öðrum. Það þýðir að þegar heildsölufyrirtæki á heilbrigðissviði innheimta virðisaukaskatt af sölu tækjabúnaðar geta heilbrigðisstofnanir ekki komið honum áfram til notenda. Slíkt rof á keðju virðisaukaskatts eykur í þessu tilfelli kostnað heilbrigðisstofnana við tækjakaup umtalsvert og getur leitt til of lítilla tækjakaupa.[13][14]

Almennt er best að ná pólitískum markmiðum með beinum aðgerðum í stað krókaleiða. Ef vilji er til að vernda ákveðna hópa, til dæmis vegna jafnaðar- eða byggðastefnusjónarmiða, eða niðurgreiða ákveðna starfsemi, til dæmis heilbrigðisþjónustu, ætti að ná slíkum markmiðum með beinum fjárframlögum frá hinu opinbera í stað afsláttar af virðisaukaskatti. Kostnaður neytenda af síðarnefnda fyrirkomulaginu er undantekningarlaust hærri vegna þess velferðartaps sem slíkar bjaganir á hvatakerfi hagkerfisins valda. Slík leið torveldir einnig upplýsta umræðu og ákvarðanatöku um útgjöld samfélagsins, þar sem velferðartap undanþága er að mestu ósýnilegt.

Hægt að lækka almenna þrepið í 20,0%

Nauðsynlegt er að bæta núverandi kerfi svo það hætti að mismuna neysluhegðan, draga úr alþjóðaviðskiptum og skaða lífskjör hérlendis. Fyrsta skrefið til þess er að afnema þá tolla og vörugjöld sem ekki er ætlað að draga úr samfélagslegum kostnaði. Slík aðgerð er ekki jafn kostnaðarsöm og ætla mætti, en vegna óskilvirkni núverandi kerfis eru tekjur af þessum gjöldum einungis 18 ma.kr. á ári þrátt fyrir háar álagningar á fjölmarga ólíka vöruflokka. Sameina ætti síðan yfir ákveðið tímabil og í samstarfi við hagsmunaaðila ólík virðisaukaskattsþrep hérlendis og lækka almenna þrepið samhliða þeirri breytingu. Með því að afnema undanþágur frá virðisaukaskatti væri síðan mögulegt að lækka almenna þrepið umtalsvert í viðbót. Niðurstaða þessara breytinga væri skilvirkt og hlutlaust skattkerfi án viðskiptahindrana sem afla myndi sömu tekna fyrir ríkissjóð (mynd 8).

Heildarendurskoðun á neyslusköttum hérlendis er tímabær. Breyta þarf kerfinu í átt að flötum skatti með sem breiðastan skattstofn og lágu almennu skatthlutfalli. Slíkt skattkerfi væri skilvirkara, hlutlausara og gagnsærra en í dag. Jafnvel þótt heildartekjum ríkissjóðs af neyslusköttum yrði haldið óbreyttum myndu slíkar breytingar opna hagkerfið fyrir alþjóðaviðskiptum, bæta kjör neytenda og auka samkeppnishæfni fyrirtækja hérlendis. Ekki er eftir neinu að bíða.

Tilvísanir

[1] Í þessari skoðun er ekki fjallað um gjöld á vörur sem geta haft neikvæð ytri áhrif (e. externality). Dæmi um slíkar vörur eru áfengi, tóbak og eldsneyti, en gjöld á þær eru m.a. lögð á til að greiða fyrir þann samfélagslega kostnað sem af þeim getur hlotist.

[2] Samanburður við önnur lönd og upplýsingar um fjölda tollaflokka byggir á skýrslu Alþjóðaefnahagsráðsins (2012), „The Global Enabling Trade Report“.

[3] Ísland hefur fallið niður lista Alþjóðaefnahagsráðsins (2012), „Enabling Trade Index“, um fjögur sæti frá 2010 og eru há tollhlutföll, flækjustig og óskilvirkni kerfisins einir helstu veikleikar landsins á listanum. Til dæmis situr Ísland í 91. sæti af 132 ríkjum á lista yfir fjölda tollflokka.

[4] Norðurlönd og Bretland eru valin sem samanburðarlönd Íslands að fyrirmynd skýrslu McKinsey (2012), „Charting a Growth Path for Iceland“.

[5] Samtök verslunar og þjónustu (2012), „Vörugjaldskerfið á Íslandi“.

[6] Auk þessara áhrifa má ætla að hærra hlutfall neysluskatta hérlendis leiði einnig til aukinna erlendra kaupa neytenda á viðkomandi vörutegundum á kostnað innlendrar eftirspurnar, en ekki er lagt mat á þau áhrif hér.

[7] OECD (2010), „Choosing a Broad Base – Low Rate Approach to Taxation“.

[8] Áætlun byggir á eftirspurnarlíkani sem sjá má á mynd 3. Miðað er við jaðaráhrif tolla og vörugjalda til viðbótar við virðisaukaskatt og niðurstöður rannsóknar á áhrifum verðbreytinga á eftirspurn eftir heimilis- og raftækjum hérlendis, sjá USDA (2003), „International Evidence on Food Consumption Patterns“.

[9] Mælikvarðinn er skilgreindur af OECD sem hlutfall innheimtra skatttekna af fræðilegum virðisaukaskatti ef almennt skattþrep er innheimt af allri einkaneyslu. Sjá nánar í OECD (2012), „Consumption Tax Trends“. Skilvirkasta kerfið er á Nýja-Sjálandi, en þar er einungis eitt 15% þrep virðisaukaskatts og fáar undanþágur frá því þrepi.

[10] Hannes G. Sigurðsson, „Þrep virðisaukaskatts“, Fréttablaðinu, 29. nóvember 2012.

[11] Alþjóðagjaldeyrissjóðurinn (2011), „Iceland: Advancing Tax Reform and the Taxation of Natural Resources“.

[12] OECD (2010), „Choosing a Broad Base – Low Rate Approach to Taxation“.

[13] OECD (2012), „Consumption Tax Trends“.

[14] Undanþága fjármálaþjónustu bjagar virðiskeðjur fyrirtækja í hagkerfinu þar sem fjármálastofnanir þurfa að velta óendurheimtanlegum virðisaukaskatti yfir á viðskiptavini sína. Hins vegar gæti verið tæknilega flókið að leggja virðisaukaskatt á slíka starfsemi. Sjá nánari umfjöllun í Kerrigan, Arthur (2010): „The elusiveness of neutrality – why is it so difficult to apply VAT to financial services?“

Tengt efni

Tímabærar breytingar á neyslusköttum

Var skattkerfið vandamál?

Skattalegar brotalamir: afnema þarf afdráttarskatta á vaxtagreiðslur

Skattkerfið: Breytingar til batnaðar

Af talnakúnstum og háum sköttum