Gylfaginning

Gylfi Magnússon, dósent við Háskóla Íslands, birti grein á þriðjudag um áhrif áformaðra neysluskattsbreytinga á ólíka þjóðfélagshópa. Gylfi stillti orðum sínum ekki í hóf heldur talaði meðal annars um „fráleitar forsendur“ fjármálaráðuneytisins, „fjarstæðukenndar fullyrðingar“ og „mjög skýrar“ hagtölur. Að lokum skilgreinir Gylfi afleiðingu breytinganna sem meiri ójöfnuð í samfélaginu.

Gylfi Magnússon, dósent við Háskóla Íslands, birti grein á þriðjudag um áhrif áformaðra neysluskattsbreytinga á ólíka þjóðfélagshópa. Gylfi stillti orðum sínum ekki í hóf heldur talaði meðal annars um „fráleitar forsendur“ fjármálaráðuneytisins, „fjarstæðukenndar fullyrðingar“ og „mjög skýrar“ hagtölur. Að lokum skilgreinir Gylfi afleiðingu breytinganna sem meiri ójöfnuð í samfélaginu.

Í því ljósi er áhugavert að skoða nánar þær forsendur, fullyrðingar og hagtölur sem komu fram í greininni og hver áhrif breytinganna á ólíka þjóðfélagshópa munu verða:

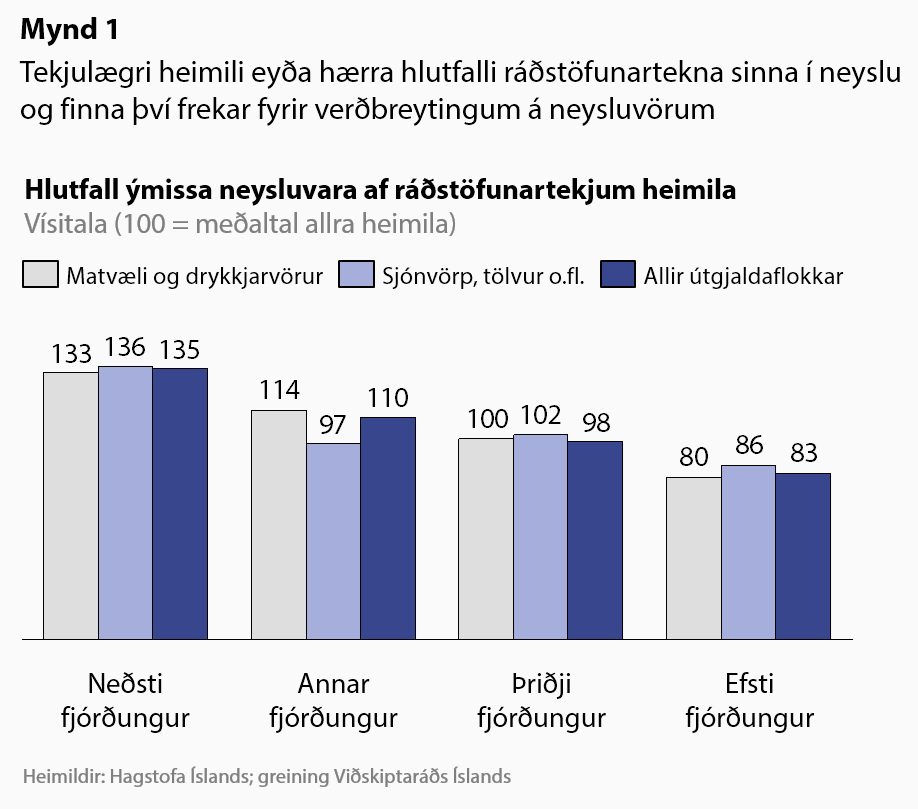

1. Matvælaútgjöld eftir tekjuhópum. Gylfi fullyrðir að útgjöld vegna kaupa á matvælum og drykkjarföngum hjá þeim Íslendingum sem hafi lægstar tekjur séu nær fjórðungi hærra hlutfall af öllum útgjöldum en hjá þeim sem eru með hæstar tekjur.

Hið rétta er að hlutfallið er 14,7% hjá þeim tekjulægstu en 14,5% hjá þeim tekjuhæstu samkvæmt neyslukönnun Hagstofunnar. Gylfi margfaldar því mismuninn með því að segja hann vera um 25%.

2. Raftækjaútgjöld eftir tekjuhópum. Gylfi fullyrðir að útgjöld vegna kaupa raftækja, sem eiga að lækka í verði við breytingarnar, séu meira en helmingi hærra hlutfall heildarútgjalda hjá tekjuhæsta hópnum en þeim tekjulægsta.

Hið rétta er að hlutfallið er 1% hjá þeim tekjulægstu en 1,1% hjá þeim tekjuhæstu. Aftur margfaldar Gylfi því mismuninn og segir hann vera yfir 50%.

3. Kostnaður við hverja máltíð. Gylfi segir að fjármálaráðuneytið geri ráð fyrir að hver máltíð kosti 209 kr. á mann fyrir fjögurra manna fjölskyldu.

Hið rétta er að eingöngu er gert ráð fyrir innkaupum í matvöruverslunum. Máltíðir í mötuneytum í skólum, á vinnustöðum, kaffihúsum og veitingastöðum eru ekki inni í þessum tölum. Því er rangt að deila matvælaútgjöldum niður með þeim hætti sem Gylfi hefur gert.

4. Skilvirkni aðgerða til tekjujöfnunar. Gylfi segir að aðrar aðgerðir en lækkun gjalda á nauðsynjavörur geti verið enn skilvirkari til að draga úr misskiptingu í samfélaginu. Gylfi gefur því til kynna að slík lækkun geti verið skilvirk leið.

Hið rétta er að Alþjóðagjaldeyrissjóðurinn, OECD og fyrrverandi ríkisskattstjóri hafa bent á að lægri virðisaukaskattur á nauðsynjavörur sé óskilvirk leið til tekjujöfnunar. Það er því villandi að gefa til kynna að sú leið geti verið skilvirk.

Ef heildaráhrif áformaðra breytinga á neyslusköttum á ólíka tekjuhópa eru skoðuð kemur í ljós að kaupmáttur allra mun aukast, enda er skipting útgjalda á milli hærra og lægra þreps virðisaukaskatts svipuð eftir tekjuhópum. Þar sem þeir tekjulægstu verja hærra hlutfalli ráðstöfunartekna sinna í neyslu eru áhrifin jákvæðust fyrir þann hóp.

Eini þjóðfélagshópurinn sem ver hærra hlutfalli útgjalda í matvæli en aðrir eru barnafjölskyldur. Í nýju fjárlagafrumvarpi er því gert ráð fyrir hækkun barnabóta sem vegur rúmlega upp þá útgjaldahækkun sem barnafjölskyldur verða fyrir. Áhrifin á þann þjóðfélagshóp eru því einnig jákvæð.

Fyrirliggjandi breytingar á neyslusköttum fela því í sér skattalækkun sem eykur kaupmátt allra tekjuhópa og dregur á sama tíma úr ójöfnuði í samfélaginu. Það er ofar skilningi undirritaðs hvernig fræðimenn líkt og Gylfi Magnússon geta fengið út allt aðra niðurstöðu. Ein möguleg skýring er að Gylfi hafi látið ginnast af orðræðu stjórnmálanna og sett fræðin til hliðar í þetta skipið.

Frosti Ólafsson, framkvæmdastjóri Viðskiptaráðs Íslands

Greinin birtist í Fréttablaðinu, fimmtudaginn 23. október 2014, bls. 23.

Tengt efni

Enn vísbendingar um vaxandi jöfnuð

Rangfærslur VR og ASÍ um áhrif nýrra fjárlaga

Ríkisskattstjóri og viðskiptalífið

Íslenska skattkerfið: áhrif á hegðun og lífskjör

Skattlagning vaxtagreiðslna - óheppileg leið að settu marki