Sólin rís í austri og skattahækkanir eru fleiri en lækkanir

Um áramót voru gerðar 18 skattahækkanir og 6 skattalækkanir. Ný þrepaskipting tekjuskatts tók gildi fyrir einstaklinga og bankaskattur á fjármálafyrirtæki var lækkaður. Fyrir hverja skattalækkun bætast við þrjár til hækkunar.

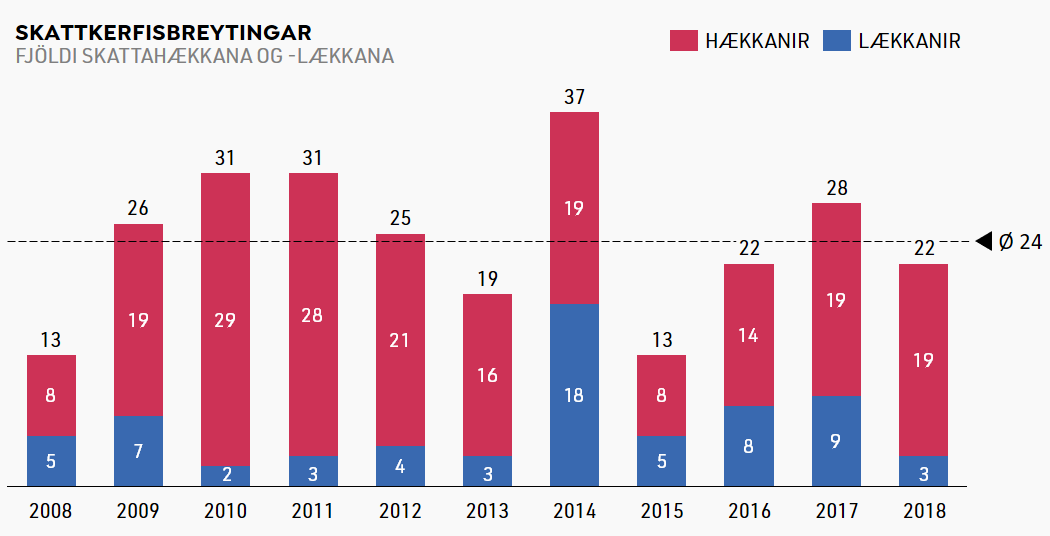

Um áramót tóku gildi 24 skattbreytingar samkvæmt úttekt Viðskiptaráðs, þar af 18 skatthækkanir og 6 lækkanir. Sé litið aftur til ársins 2007 hefur aðeins um fjórðungur skattbreytinga verið til lækkunar á sköttum eða 77 talsins af 313 breytingum. Þetta þýðir að fyrir hverja skattalækkun bætast að jafnaði þrjár til hækkunar. Alls voru 313 breytingar gerðar á tímabilinu þar af 236 skattahækkanir. Því má ætla að litlar breytingar verði á stöðu Íslands með næsthæstu skattbyrði (að undanskildum almannatryggingum) OECD ríkja.

Helstu breytingar um áramótin

Þær breytingar voru gerðar á skattkerfinu á síðasta ári að nýju skattþrepi var bætt við með þeim afleiðingum að skattbyrði á einstaklinga minnkaði. Skattprósenta þess er 35,04% að meðtöldu útsvari (miðað er við vegið meðaltal útsvars á landinu öllu). Í öðru þrepi er skattprósentan 37,19% og 46,24% í því þriðja. Persónuafsláttur lækkaði frá fyrra ári og á þessu ári er hann 54.628 kr. á mánuði, en sú lækkun vegur ekki upp á móti lækkun neðsta skattþreps.

Tryggingagjald lækkaði um 0,25 prósentustig líkt og á síðasta ári, úr 6,60% í 6,35%. Almennt tryggingagjald lækkar úr 5,15% í 4,90%, en aðrir liðir eru óbreyttir.

Flestar skattahækkanir á síðasta ári voru vegna krónutölugjalda, en þau hækkuðu flest sem nemur verðbólgumarkmiði Seðlabanka Íslands (2,5%). Sem dæmi um krónutölugjöld sem hækkuðu má nefna kolefnisgjald, útvarpsgjald og gjöld á áfengi og tóbak.

Talsverðar hækkanir á öllu tímabilinu

Frá árinu 2007 hafa skattahækkanir á hverju ári verið fleiri en skattalækkanir. Hér til hliðar er yfirlit yfir breytingar á sköttum undanfarin ár. Þegar á heildina er litið, má meðal annars sjá eftirfarandi (krónutölugjöld eru á nafnvirði):

- Gjöld á neftóbak hafa nærri því ellefufaldast

- Fjármagnstekjuskattur hefur ríflega tvöfaldast

- Erfðafjárskattur hefur tvöfaldast

- Kolefnisgjöld á bensín, gas- og dísilolíu og brennsluolíu hafa um fjórfaldast

- Tryggingagjald er enn um fimmtungi hærra en það var árið 2007

- Útvarpsgjald hefur hækkað um tæplega fjórðung

Tengt efni

Myndband: Skattar hækka um 25 milljarða á næsta ári

Átta skattahækkanir á næsta ári

Fimm skattahækkanir á móti hverri lækkun

Þrjár skattahækkanir á móti hverri lækkun

Enn á ný fleiri skattahækkanir en lækkanir