Ganga mætti lengra í fækkun starfsmanna og hagræðingu

Viðskiptaráð fagnar áformum um fækkun ríkisstarfsmanna og sameiningu stofnana en telur að ganga mætti enn lengra. Ráðið hvetur stjórnvöld til að skoða ríkisreksturinn með heildstæðum hætti, leggja fram metnaðarfyllri eignasöluáform og hverfa frá fyrirhuguðum skattahækkunum.

Viðskiptaráð þakkar tækifærið til að veita umsögn við fjármálaáætlun fyrir árin 2027-2031. Ráðið fagnar áformum um að fækka ríkisstarfsmönnum á komandi ári og að sameina eigi stofnanir á áætlunartímabilinu. Að mati ráðsins mætti þó ganga enn lengra í fækkun starfsfólks og samhliða því draga úr sérréttindum opinberra starfsmanna. Jafnframt er mikilvægt að sameiningaráformum stofnana fylgi skýr hagræðingakrafa.

Viðskiptaráð hvetur stjórnvöld til að skoða ríkisreksturinn með heildstæðum hætti og til að leggja fram metnaðarfyllri áform í eignasölum og hagræðingum. Þannig mætti draga úr skuldasöfnun hins opinbera, lækka vaxtagjöld og minnka umsvif hins opinbera í hagkerfinu. Í því samhengi leggur Viðskiptaráð eftirfarandi fram:

- Ganga skal lengra í fækkun ríkisstarfsmanna og draga úr þeim sérréttindum sem þeir njóta.

- Fækka skal ríkisstofnunum enn frekar og setja tölusetta hagræðingarkröfu á hverja sameiningu.

- Stofnframlög til almenna íbúðarkerfisins verði afnumin.

- Eignir ríkisins verði seldar og fjármunir notaðir til afborgunar á skuldum.

- Fallið verður frá þeim skattahækkunum sem eru fyrirhugaðar.

Bjartsýnar forsendur draga úr trúverðugleika áætlunarinnar

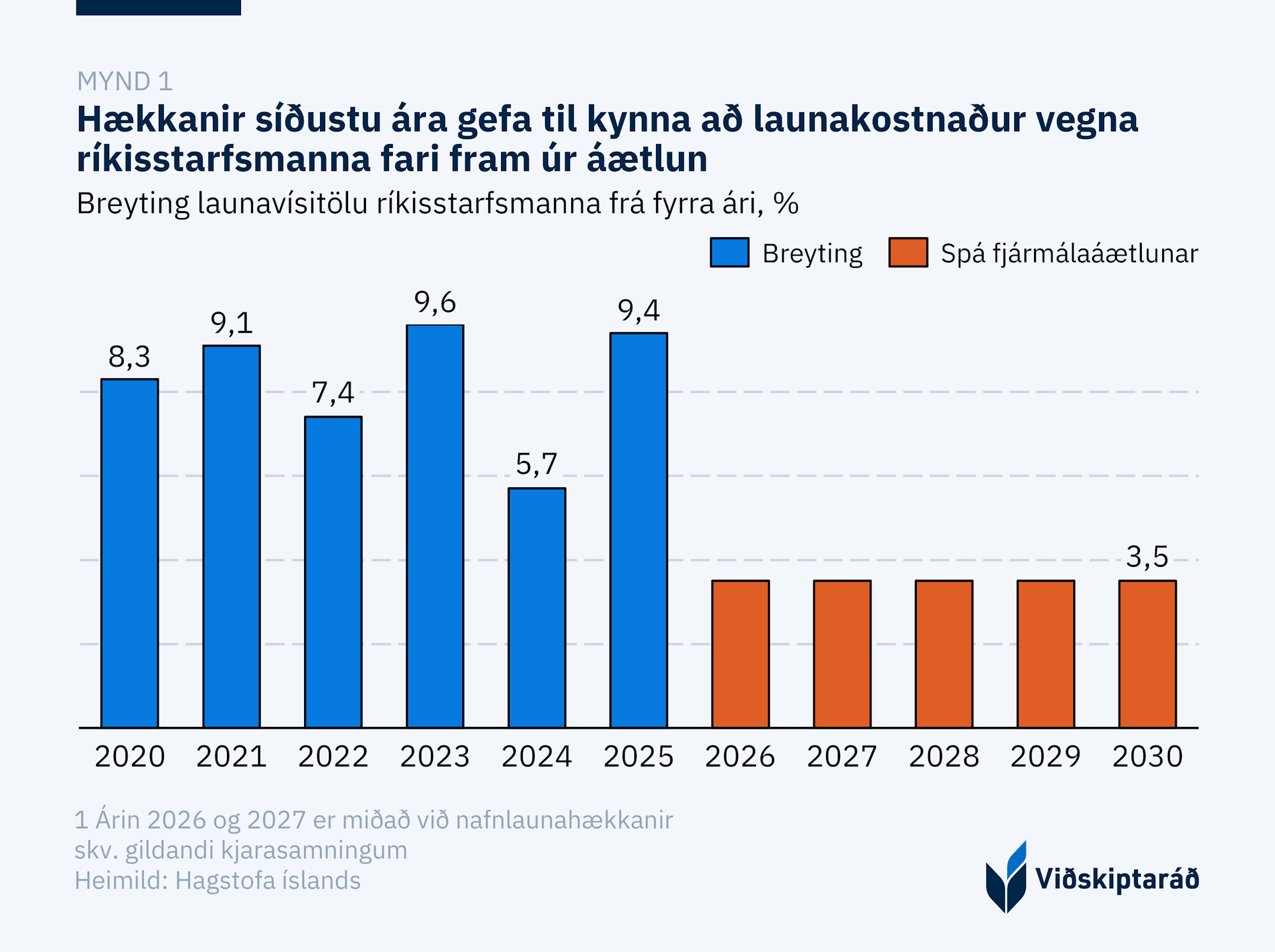

Til grundvallar fjármálaáætluninni liggur hagspá Seðlabankans, þar sem gert er ráð fyrir að verðbólga verði 2,7% árið 2027 og 2,5% á ári eftir það. Þá er jafnframt gert ráð fyrir laun fylgi forsendum kjarasamninga á gildistíma þeirra, sem nær til 2028, en eftir það taki við almenn forsenda um að hækkunin nemi 1% árlegri kaupmáttaraukningu. Þannig er forsenda áætlunarinnar sú að launahækkanir opinberra starfsmanna muni nema 3,5% á ári út áætlunartímabilið.

Viðskiptaráð gerir athugasemd við þessa áætlun um launaþróun opinberra starfsmanna í ljósi launaþróunar á opinbera markaðnum undanfarin ár (mynd 1). Kauphækkanir á hafa verið á bilinu 6-10% frá árinu 2020 og því bjartsýnt að áætla að þær fari ekki umfram 3,5% á ári út áætlunartímabilið.

Þá virðist áætlun um útgjaldavöxt til örorku og málefna fatlaðs fólks ekki taka mið af þeirri fjölgun sem hefur verið í kerfinu á undanförnum áratugum og þeim áhrifum sem lögfesting vísitölutengingu þessara bóta getur haft á útgjöld ríkissjóðs. Öryrkjum og endurhæfingarlífeyrisþegum hefur fjölgað stöðugt frá aldamótum, úr 7,5% af einstaklingum á vinnualdri árið 2000 í 12,7% árið 2024. Ólíklegt er að þessari þróun verði snúið við að örðu óbreyttu, sérstaklega þegar nýlegar breytingar á örorkukerfinu eru skoðaðar þar sem bætur og frítekjumörk voru hækkuð. Því er óraunhæft að áætla að útgjöld til málaflokksins fari lækkandi á árunum 2027 og 2028.

Fækkun starfsmanna jákvæð, en ganga mætti lengra

Viðskiptaráð fagnar áformum sem birtast í áætluninni um 1% fækkun ríkisstarfsmanna á fyrsta ári áætlunarinnar. Ráðið telur þó að ganga mætti enn lengra í fækkun ríkisstarfsmanna. Opinberum starfsmönnum fjölgaði um 1.250 manns á milli ára í febrúar síðastliðnum og hefur fjölgunin verið yfir 2.000 á síðustu tveimur árum.[1] Jafnframt er launakostnaður stærsti útgjaldaliður hins opinbera. Um það bil þriðju hverri krónu sem ríkið ráðstafar er varið í laun og launatengd gjöld. Yfir áætlunartímabilið er ráðgert að launakostnaður haldist óbreyttur í 33% af útgjöldum. Á meðal OECD ríkja er launakostnaður hins opinbera sem hlutfall af útgjöldum hvergi hærri en á Íslandi. Þá er hlutfall starfandi á vinnumarkaði hjá hinu opinbera eitt það hæsta á Íslandi.[2]

Hár launakostnaður hins opinbera stafar m.a. af kostnaðarsömum sérréttindum sem opinberir starfsmenn njóta umfram starfsfólk í einkageira. Sérréttindin samanstanda af styttri vinnutíma, ríkari veikindarétti, auknu starfsöryggi og lengra orlofi. Samanlagt jafngilda þau 18,6% kauphækkun samanborið við einkageirann (mynd 2).

Viðskiptaráð hvetur stjórnvöld til þess að horfa til þeirra sérréttinda sem eru til staðar og að jafna réttindi milli markaða. Áhrif þessara réttinda á útgjöld ríkissjóðs eru tvíþætt. Í fyrsta lagi hækka þau beinan launakostnað t.d. vegna kostnaðar við styttri vinnutíma og meiri veikindakostnaðar. Í öðru lagi draga sérréttindin úr skilvirkni, t.d. vegna lakari afkasta starfsmanns sem situr áfram þrátt fyrir laka frammistöðu vegna ríkrar uppsagnarverndar. Í könnunum á meðal stjórnenda hjá ríkinu kemur fram að flestir þeirra telja að ríkari uppsagnarvernd opinberra starfsmanna vinni gegn skilvirkum ríkisrekstri.[3] Viðskiptaráð áætlar að ríkari uppsagnarvernd kosti hið opinbera 30 til 50 ma.kr. á ári hverju.

Frumvarp fjármála- og efnahagsráðherra um afnám áminningarskyldu sem undanfara uppsagnar er mikilvægt skref í þá átt að jafna aðstæður milli opinbera og almenna vinnumarkaðarins, tryggja opinberum starfsmönnum gott starfsumhverfi og bæta opinbera þjónustu með því að veita stjórnendum nauðsynlegan sveigjanleika þegar kemur að starfsmannahaldi. Viðskiptaráð telur þetta mikilvægt fyrsta skref í að færa réttindi opinberra starfsmanna nær almenna markaðnum, en að ganga þurfi lengra með því að afnema vernd stjórnsýslulaga fyrir opinbera starfsmenn, að undanskildum embættismönnum og æðstu stjórnendum og draga úr öðrum sérréttindum.

Stofnanasameiningum verður að fylgja hagræðingarkrafa

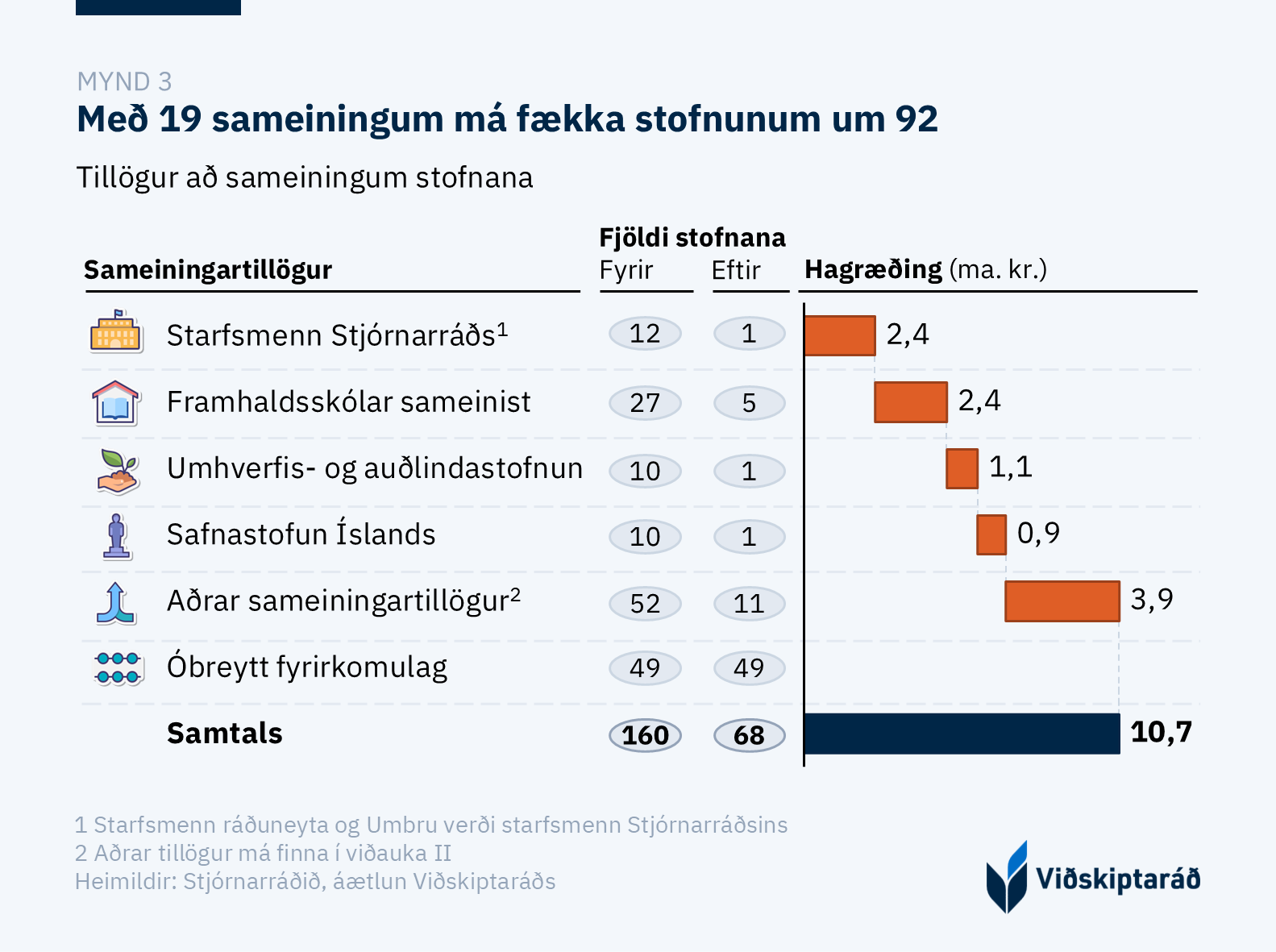

Gert er ráð fyrir fækkun ríkisstofnana um 15% á kjörtímabilinu (5% hefur þegar verið lögfest). Til mikils er að vinna við sameiningu stofnanna enda geta þær leitt til umtalsverðs sparnaðar í ríkisrekstri og bættrar opinberrar þjónustu. Í þessu samhengi má nefna sameiningu lögregluembætta á höfuðborgarsvæðinu í eitt árið 2007 en af henni hlaust 17% rekstrarhagræði samhliða bættri þjónustu embættisins. Þegar að stofnanir skattsins voru sameinaðar í eina árið 2010 náðist 17% rekstrarhagræði.

Viðskiptaráð fagnar áformum um fækkun ríkisstofnanna en telur mikilvægt að stjórnvöld setji tölusetta kröfu um hagræðingu sem sameiningar eiga að leiða af sér. Með víðtækari stofnanasameiningum mætti hagræða um 10,7 ma.kr. árlega og fækka ríkisstofnunum verulega (mynd 4).[4] Viðskiptaráð hefur mótað 19 tillögur sem myndu fækka stofnunum úr 160 í 68.

Afnema ætti stofnframlög

Viðskiptaráð fagnar því að fallið sé frá fyrirhugaðri 2 ma.kr. hækkun stofnframlaga, en hvetur stjórnvöld til að ganga lengra og afnema stofnframlög. Ákvörðunin er tekin í því ljósi að nýting þessara framlaga hefur verið undir áætlunum undanfarin ár. Þrátt fyrir þessa breytingu er gert ráð fyrir að stofnframlög nemi 7,5 ma.kr. árið 2027.

Stofnframlögum er ætlað að stuðla að uppbyggingu niðurgreiddra leiguíbúða í svonefndum húsnæðisfélögum (almenna íbúðakerfið). Framlögin eru hluti af húsnæðisstefnu stjórnvalda sem kveður á um að 35% íbúða verði „hagkvæmar íbúðir á viðráðanlegu verði“. Tveir þriðju húsnæðisfélaganna sem njóta þessara framlaga eru á vegum þriðja aðila og úthluta íbúðum til eigin félagsmanna. Stórtækast af þessum félögum er húsnæðisfélagið Bjarg, sem er á vegum ASÍ og BSRB. Þannig er skattfé notað til að gera félagsaðild í ákveðnum félagasamtökum að ákjósanlegri kosti og samhliða því stækka eignasafn húsnæðisfélaga. Til viðbótar við bein stofnframlög felur kerfið í sér falin framlög í formi eftirgjafar á lóðaverði og niðurgreiddra lána frá Húsnæðis- og mannvirkjastofnun (HMS). Viðskiptaráð áætlar að umfang þessarar meðgjafar sé á bilinu 64 til 69 ma. kr.

Hallalaus ríkissjóður dugir ekki einn og sér

Jákvæð afkoma hins opinbera er skref til heilla en varast skal þó að einblína eingöngu á afkomu. Þótt tekjur séu umfram gjöld geta umsvif hins opinbera engu að síður verið þensluhvetjandi. Í því samhengi er vert að benda á að gert er ráð fyrir neikvæðum lánsfjárjöfnuði allt tímabil fjármálaáætlunar. Þannig verða lántökur umfram afborganir að jafnaði um 88 ma.kr. á ári á tímabili fjármálaáætlunar. Það þýðir að taka þarf lán til að fjármagna hið opinbera og gerir það að verkum að vaxtagjöld halda áfram að hækka.

Á tímabili fjármálaáætlunar er gert ráð fyrir að skuldir sem hlutfall af vergri landsframleiðslu (VLF) fari lækkandi, úr 44% árið 2026 í 41% árið 2031. Aftur á móti er gert ráð fyrir að skuldir í krónum talið hækki á tímabilinu, úr 1.944 ma.kr. árið 2026 í 2.362 ma.kr. árið 2031. Þannig er gert ráð fyrir að landsframleiðsla vaxi hraðar en skuldir og áætlunin því mjög háð því að hagvaxtarforsendur áætlunarinnar gangi eftir.

Viðvarandi hallarekstur ríkissjóðs með tilheyrandi skuldasöfnun hefur gert það að verkum að vaxtagjöld eru orðinn næst stærsti útgjaldaliður hins opinbera. Á tímabili fjármálaáætlunar er gert ráð fyrir að þau nemi 790 ma.kr. Það þýðir að á hverjum degi næstu fimm árin munu um 432 m.kr. fara í vaxtagjöld. Það er mat Viðskiptaráðs að vaxtakostnaður sé of hár og að þeim fjármunum sem aflað er með sköttum ætti að nýta til að fjármagna opinbera þjónustu, en ekki ósjálfbæra útgjaldaþróun.

Að framangreindu virtu telur Viðskiptaráð tilefni til að benda á að svo gott sem engar eignasölur eru áætlaðar á tímabili fjármálaáætlunar. Til mikils er að vinna við að losa um eignarhald ríkisins á fyrirtækjum og nýta ávinning sem af því hlýst til niðurgreiðslu skulda. Viðskiptaráð leggur til að hlutur ríkisins í 11 félögum að andvirði 508 ma. kr. verði seldur (mynd 4). Þessi aðgerð myndi skila miklu fjármagni til ríkisins, sem nota mætti til að greiða skuldir. Tillögurnar myndu skila 36 ma. kr. hagræði árlega í formi lægri vaxtakostnaðar.

Víða tækifæri til hagræðingar

Til viðbótar við eignasölu liggja mikil tækifæri í hagræðingu í rekstri hins opinbera. Í upphafi kjörtímabils óskaði ríkisstjórnin eftir tillögum frá almenningi um hvernig hægt væri að hagræða í rekstri ríkisins og nýta fjármuni skattgreiðenda betur. Afurð þessa samráðs voru sértækar hagræðingaraðgerðir að fjárhæð 100 ma.kr. á tímabilinu 2026-2030. Áætlað er að sértækar hagræðingaraðgerðir nemi ríflega 13,3 ma.kr. árið 2027, það er umtalsverð lækkun frá fyrri áformum ríkisstjórnarinnar um sértækar aðgerðir að fjárhæð 21,8 ma.kr. fyrir árið 2027 sem birt voru í fjármálaáætlun 2026-2030. Þá til viðbótar er gert ráð fyrir almennu aðhaldsmarkmiði sem nemur 1% sem ætlað er að skili um 2,5 ma.kr. sparnaði árið 2027.

Viðskiptaráð telur að hægt sé að ganga lengra í hagræðingu í rekstri hins opinbera. Ráðið hefur mótað fjölmargar tillögur um hagræðingar í ríkisrekstri en þær snúa ýmist að starfsmannahaldi, niðurlagningu verkefna, stofnanasameiningum og almennum aðgerðum í átt að auknu rekstrarhagræði, sem skila myndu um 100 ma. kr. í hagræði á ári.[5]

Fjölbreyttar skattahækkanir munu bitna á almenningi

Ef stjórnvöld horfa í auknum mæli til hagræðingaraðgerða og eignasölu er hægt að reka ríkissjóð með afgangi og jafnframt hverfa frá fyrirhuguðum skattahækkunum á komandi árum. Í áætluninni kemur fram að ráð sé gert fyrir að tekjuráðstafanir skili ríkissjóði viðbótartekjum á næsta ári. Gert er ráð fyrir að þær viðbótartekjur muni nema 25,7 ma. kr. á næsta ári. Út úr áætluninni má því lesa að áformað sé að hækka skatta um 25,7 ma. kr. árið 2027.

Þær hækkanir virðast eiga að koma fram í frekari skattlagningu á ökutæki og eldsneyti, með niðurfellingu á 35% endurgreiðsluhlutfalli vegna vinnu við íbúðarhúsnæði, frekari gjaldtöku á ferðamannastöðum í eigu þjóðarinnar, viðbótarskatt á fjármálafyrirtæki, framlengingu forvarnagjalds vegna innviða á Reykjanesskaga, breytingu á viðmiðunarreglum um reiknuð laun í atvinnurekstri, endurskoðun á skattlagningu minni háttar rekstrartekna einstaklinga, endurskoðun reglugerðar um frádrátt frá tekjum af atvinnurekstri eða sjálfstæðri starfsemi og fleiri atriði í skattalöggjöfinni. Viðskiptaráð leggst gegn frekari skattahækkunum líkt og þessum, sem á munu á endanum leggjast þungt á almenning og draga úr kaupmætti.

Skattar eiga ekki að miðast við hlutdeild af landsframleiðslu

Í tilfelli ökutækja og eldsneytis er rétt að benda á að skattar hafa þegar verið hækkaðir á bíla á þessu ári með hækkun vörugjalda nú um áramótin. Einnig gerir Viðskiptaráð athugasemd við það markmið að ætla að binda gjaldtöku af ökutækjum við ákveðið hlutfall af vergri landsframleiðslu. Slíkt fyrirkomulag er óheppilegt og þýðir að skattbyrði vegna ökutækja og eldsneytis getur breyst án þess að þættirnir sem skattarnir eiga að endurspegla eigi að breytast. Hérna er sérstaklega vert að nefna að stór hluti af skattlagningu á eldsneyti er í formi kolefnisgjalds. Eðlilegt er að samhliða minni eldsneytisnotkun og þ.a.l. minni kolefnislosun, vegna hærri hlutdeildar hreinorkubíla í bílaflotanum, lækki skatttekjur ríkisins af eldsneytisnotkun. Það að horfa til sérstaks hlutfalls af landsframleiðslu á árunum 2010-2017 sem viðmiðunarhlutfall á því ekki við, þar sem að hlutdeild hreinorkubíla í bílaflotanum var mun lægri.

Fjármálafyrirtæki greiða þegar sértæka skatta

Þá stendur til að afla viðbótarskatttekna frá fyrirtækjum í fjármálageiranum en engin útfærsla hefur verið kynnt. Slík vinnubrögð draga úr fyrirsjáanleika rekstrarskilyrða bankanna og skaðar samkeppnishæfni. Viðskiptaráð leggst gegn fyrirhuguðum skattahækkunum á fjármálafyrirtæki, en þær eru til þess fallnar að rýra hag almennings í gegnum lakari lánakjör og lægri innlánsvexti.

Jafnframt er rétt að benda á að fjármálafyrirtæki greiða þegar sértækan fjársýsluskatt af hagnaði og launum og sérstakan bankaskatt. Eiginfjárkröfur eru einnig háar hér á landi, samanborið við nágrannalöndin, sem stuðlar að aukinni fjárbindingu og hærri vaxtamun. Aukin skattheimta á fjármálafyrirtæki mun þannig vinna á móti yfirlýstum markmiðum stjórnvalda í húsnæðismálum og rýra kaupmátt lántakenda.

Leyfa ætti forvarnargjaldi að falla niður

Viðskiptaráð leggst jafnframt gegn fyrirhugaðri framlengingu á svokölluðu forvarnargjaldi, sem komið var á til að fjármagna varnir á mikilvægum innviðum vegna eldsumbrota á Reykjanesi. Gjaldinu var ekki ætlað að vera varanlegur skattur, heldur átti hann að vera tímabundin aðgerð til þriggja ára til að mæta tímabundnu ástandi. Ekki er tilefni til að framlengja skattinn, heldur ætti hann að renna sitt skeið, líkt og var upphaflega áformað.

Stöðugt endurmat á hlutverki ríkisins nauðsynlegt

Það er mikilvægt að stjórnvöld framkvæmi reglulega heildstætt mat á umfangi ríkisins og hlutverki þess í hagkerfinu. Með markvissum aðgerðum til hagræðingar, einföldunar rekstrar og sölu eigna mætti stuðla að hallalausum ríkisrekstri. Slíkar aðgerðir gætu jafnframt dregið úr skuldabyrði ríkisins og lækkað vaxtakostnað til lengri tíma. Nauðsynlegt er að stjórnvöld endurmeti stöðugt hvaða verkefni eigi best heima hjá ríkinu og hver ekki. Með sífelldri endurskoðun á hlutverki ríkisins í hagkerfinu má tryggja fjármunum sé forgangsraðað í grunnþjónustu ríkisins og skattfé sé nýtt með sem skilvirkustum hætti. Þannig má jafnframt tryggja að hlutverk ríkisins sé takmarkað í hagkerfinu og efnahagslegt umhverfi fyrir fólk og fyrirtæki sé sem hagfelldast.

Viðskiptaráð leggur til að þingsályktunartillagan verði endurskoðuð með tilliti til ofangreindra athugasemda.

Tilvísanir

[1] Kjartan Leifur Sigurðsson (2026). "Störfum fjölgar hjá hinu opinbera." https://www.mbl.is/frettir/innlent/2026/04/20/storfum_fjolgar_hja_hinu_opinbera/

[2] Alþjóðagjaldeyrissjóðurinn (2022). "Iceland: 2022 Article IV Consultation". https://www.imf.org/en/publications/cr/issues/2022/06/27/iceland-2022-article-iv-consultation-press-release-and-staff-report-519993

[3] Ríkisendurskoðun (2011). "Mannauðsmál ríkisins - 1. Starfslok ríkisstarfsmanna". https://www.rikisend.is/reskjol/files/Skyrslur/2011-mannaudur-starfslok.pdf

[4] Viðskiptaráð Íslands. "Hagræðingarumsögn Viðskiptaráðs: 100 milljarðar í 60 skrefum". https://vi.is/umsagnir/hagraedingarumsogn-2025

[5] Viðskiptaráð Íslands. "Hagræðingarumsögn Viðskiptaráðs: 100 milljarðar í 60 skrefum". https://vi.is/umsagnir/hagraedingarumsogn-2025

Tengt efni

Tugmilljarða kostnaður vegna úreltrar uppsagnarverndar

Hlutverk hins opinbera þarfnist stöðugrar endurskoðunar

Loka ætti fjárlagagatinu og hætta skuldasöfnun

Tímabært að færa réttindi opinberra starfsmanna nær vinnumarkaði

Sjö tillögur um hagræðingu í nýrri fjármálaáætlun