Stimpilgjöld hafi skaðlegri áhrif en aðrir skattar

Viðskiptaráð styður frumvarp um afnám stimpilgjalda og fagnar framlagningu þess. Stimpilgjöld hækka viðskiptakostnað á fasteignamarkaði og sýnt hefur verið fram á að stimpilgjöld hafi skaðlegri áhrif á velferð en aðrar tegundir skattheimtu þar sem aukinn viðskiptakostnaður dregur úr veltu og raskar verðmyndun.

Viðskiptaráð þakkar fyrir tækifærið til að koma sjónarmiðum sínum á framfæri um framvarp til laga um stimpilgjöld. Viðskiptaráð hefur áður skilað umsögn um samskonar frumvörp.[1] Viðskiptaráð fagnar frumvarpinu og telur það til mikilla bóta.

Einstaklingum ber að greiða 0,8% stimpilgjald vegna kaupa á íbúðarhúsnæði en þó er veittur helmingsafsláttur þegar um fyrstu kaup er að ræða. Stimpilgjöld hækka viðskiptakostnað á fasteignamarkaði og sýnt hefur verið fram á að stimpilgjöld hafi skaðlegri áhrif á velferð en aðrar tegundir skattheimtu þar sem aukinn viðskiptakostnaður dregur úr veltu og raskar verðmyndun.[2] Afleiðingar stimpilgjalds getur verið óhagkvæmara eignarhald og atvinnuuppbyggingu en ella sem dregur úr framleiðni og þar með velferð.

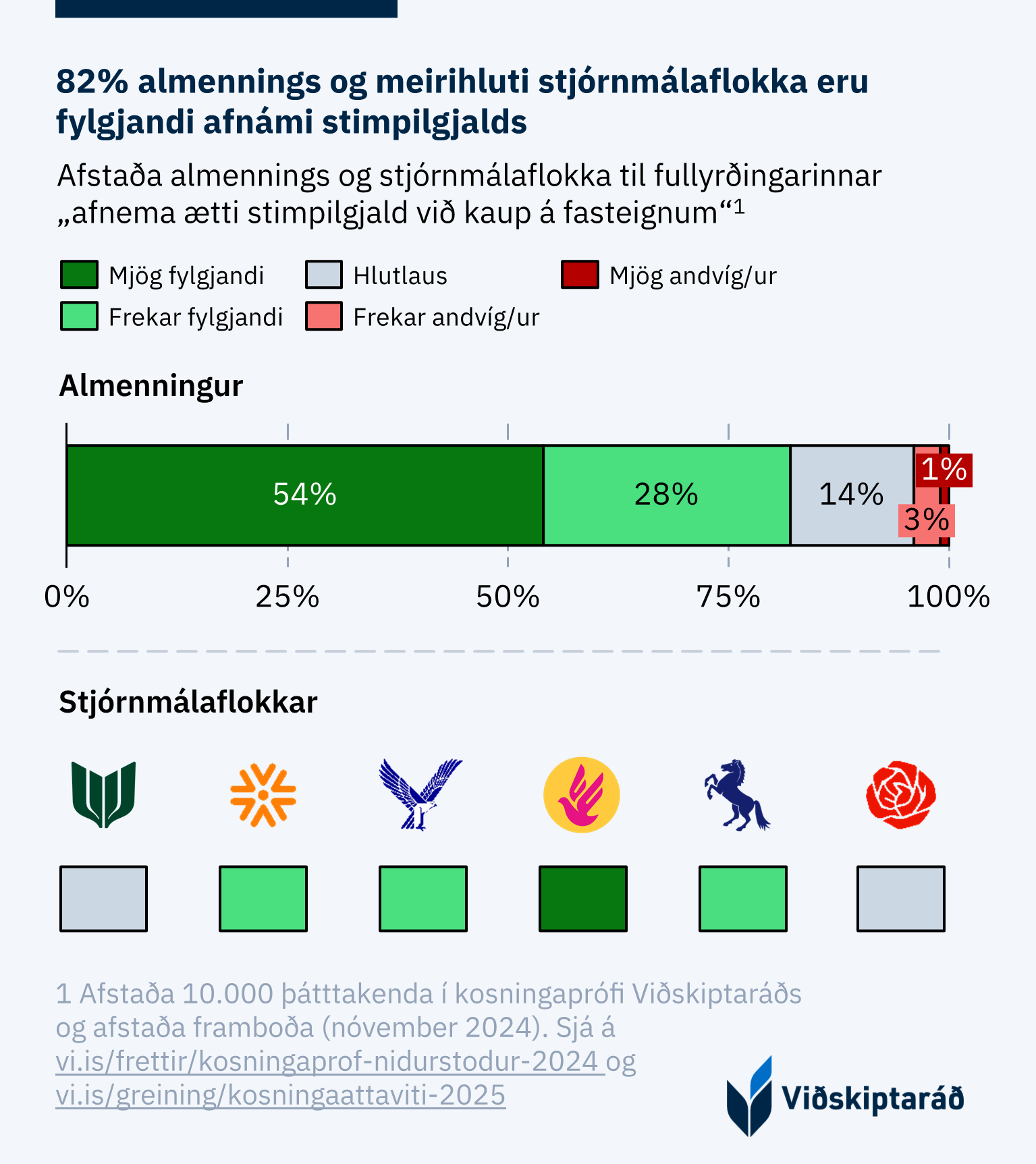

Í kosningaprófi sem Viðskiptaráð framkvæmdi í aðdraganda Alþingiskosninga 2024 kom fram að afnám stimpilgjalds væri það mál sem nyti mestrar velvildar meðal þátttakenda, en 82% hluti svarenda var fylgjandi eða mjög fylgjandi því að afnema gjaldið.[3] Þá var sambærilegt próf lagt fyrir stjórnmálaflokka en niðurstöður kosningaáttavitans sýndu að enginn af þeim flokkum sem buðu fram til Alþingis var andvígur afnámi stimpilgjalda. Raunar var þetta eina málið sem allir flokkar voru fylgjandi eða hlutlausir.[4]

Samhliða afnámi stimpilgjalds á einstaklinga hefur Viðskiptaráð hvatt til endurskoðunar á stimpilgjaldi á fasteignaviðskipti lögaðila og væri það að mati ráðsins rökrétt framhald af framlagningu þess frumvarps sem hér um ræðir. Öll skattlagning á fyrirtæki og stofnanir leggst að lokum á einstaklinga auk þess sem sömu rök eiga almennt við um skaðlega áhrif stimpilgjalds á lögaðila og einstaklinga.

Umsögnina í heild sinni má lesa hér.

Tilvísanir

1 Sjá t.a.m. umsögn Viðskiptaráðs um sambærilegt frumvarp árið 2019: https://www.althingi.is/altext/erindi/150/150-173.pdf

2 Þetta var niðurstaða rannsóknar Diamond and Mirrlees (1971) sem sýndi fram á að skattar á viðskipti með framleiðsluþætti eru óhagkvæmari en skattar á eignir, tekjur eða neyslu. Þótt allir framangreindir skattar dragi úr hvata til verðmætaskapandi athafna hafa skattar á viðskipti með framleiðsluþætti þau viðbótaráhrif að leiða til óhagkvæmari ráðstöfunar þeirra. Til dæmis draga stimpilgjöld á fasteignaviðskipti úr hreyfanleika vinnuafls með því að auka kostnað einstaklinga við að flytja nær nýjum skóla eða vinnustað. Sjá nánari umfjöllun í Johansson o.fl. (2008), „Tax and Economic Growth" (bls 21).

3 Sjá niðurstöður kosningaprófs Viðskiptaráðs: https://vi.is/frettir/kosningaprof-nidurstodur-2024

4 Sjá niðurstöður kosningaáttavita Viðskiptaráðs: https://vi.is/greining/kosningaattaviti-2024

Tengt efni

Auka ætti frekar valfrelsi við ráðstöfun séreignarsparnaðar

Fiskeldi fái svigrúm til að komast á legg

Erfðafjárskattur felur í sér tvísköttun

Átta skattahækkanir á næsta ári

Ísland stenst ekki samkeppni um erlenda fjárfestingu