Að eyða eða ekki eyða?

Vatnaskil hafa orðið í fjármálum hins opinbera. Efnahagsleg uppsveifla mun skapa verulegt svigrúm í opinberum rekstri á næstu árum. Ráðstöfun þessara fjármuna er eitt stærsta pólitíska viðfangsefnið í dag.

Tenglar

Í skoðuninni kemur eftirfarandi fram:

- Uppsveifla er hafin í efnahagslífinu sem mun skapa verulegt svigrúm í opinberum fjármálum á næstu árum.

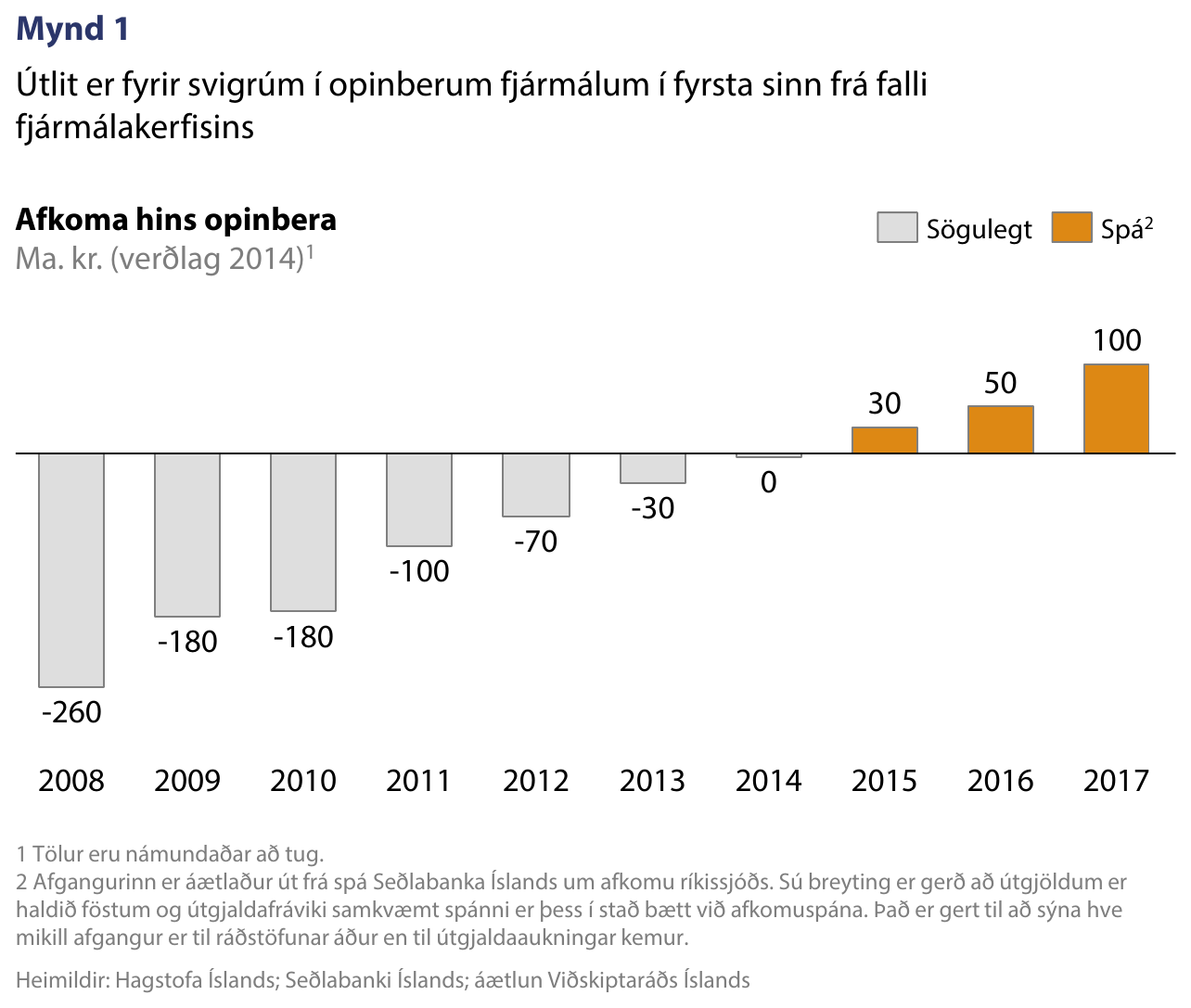

- Svigrúm í opinberum rekstri verður komið í 100 ma. kr. árið 2017 samkvæmt áætlun.

- Skynsamlegast væri að verja þessu svigrúmi í niðurgreiðslu opinberra skulda og rétt útfærðar skattalækkanir.

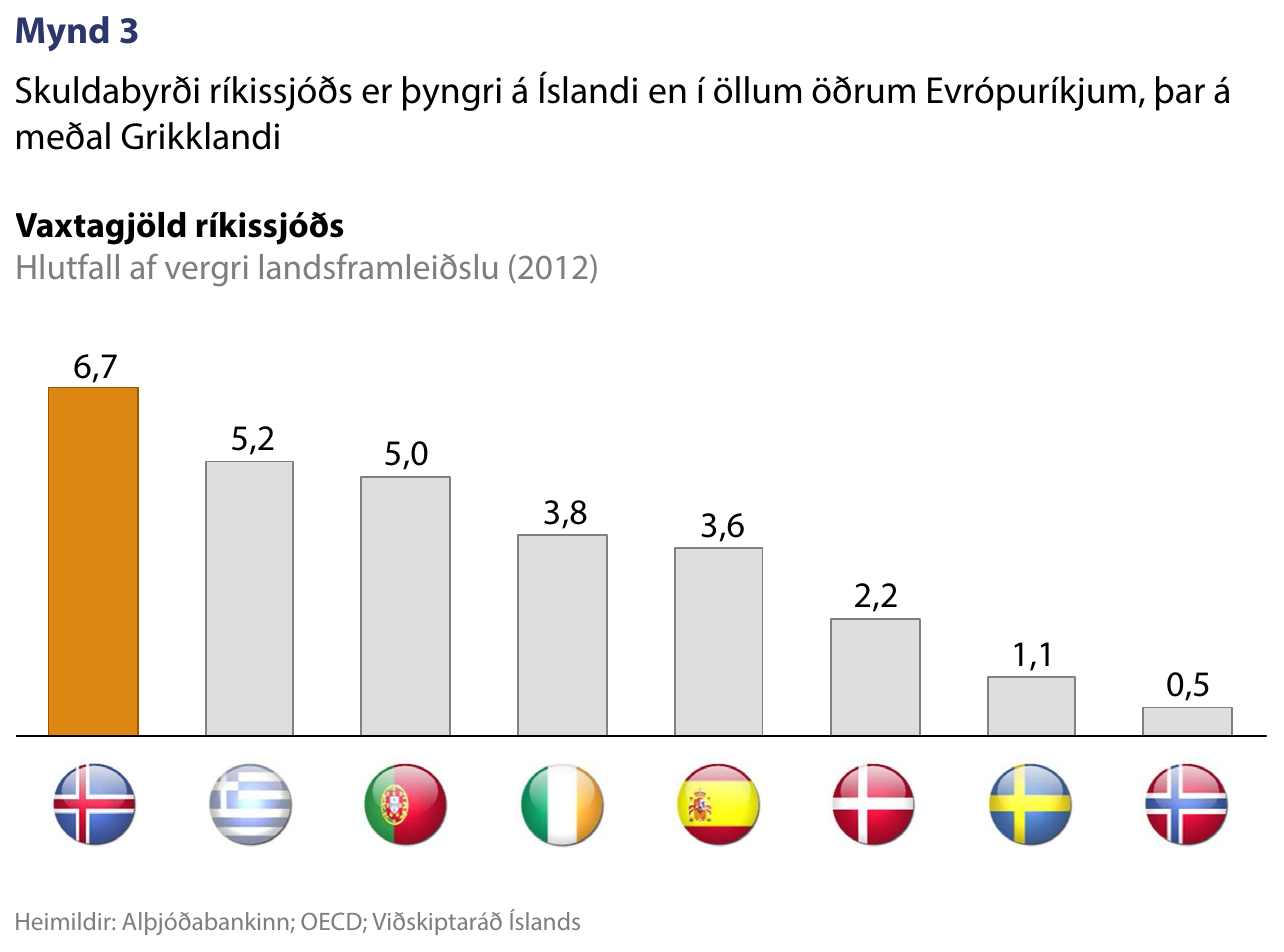

- Vaxtagjöld ríkissjóðs eru 30% hærri á Íslandi en í Grikklandi sem hlutfall af landsframleiðslu.

- Aukning opinberra útgjalda getur ýtt undir ofþenslu í efnahagslífinu á þessum tímapunkti.

Vatnaskil í opinberum fjármálum

Eftir sex ára aðhaldstímabil hafa orðið vatnaskil í fjármálum hins opinbera. Efnahagsleg uppsveifla mun samkvæmt spám skapa verulegan afgang af rekstri hins opinbera á næstu árum - í fyrsta sinn frá falli fjármálakerfisins. Eitt stærsta pólitíska viðfangsefni næstu ára er að ákvarða hvernig brugðist skuli við þessari breyttu stöðu.

Þrír valkostir standa Íslendingum til boða. Hægt er að greiða niður opinberar skuldir, lækka skatta á einstaklinga og/eða fyrirtæki eða auka opinber útgjöld. Sú leið sem stjórnvöld velja mun ráða miklu um þróun rekstrarumhverfis fyrirtækja og lífskjara almennings á næstu árum. Þau fjárlög sem lögð verða fram í haust munu veita mikilvæga vísbendingu um framhaldið.

Myndarlegur afgangur af opinberum rekstri

Fall fjármálakerfisins og sá efnahagssamdráttur sem fylgdi í kjölfarið dró úr skatttekjum á sama tíma og opinber útgjöld jukust stórlega. Þannig var afkoma hins opinbera neikvæð um 260 ma. kr. árið 2008 að meðtöldum einskiptiskostnaði. Næstu sex ár í rekstri hins opinbera fóru í að vinna úr þessari stöðu; skattar og gjöld voru hækkuð verulega og opinber útgjöld dregin saman.

Í dag stöndum við hins vegar á tímamótum. Afkoma hins opinbera er nú orðin jákvæð. Miðað við hagspá Seðlabanka Íslands og óbreytt útgjöld mun jafnframt myndast verulegur afgangur á næstu árum. Þannig gerir spáin ráð fyrir að um 100 ma. kr. afgangur verði af rekstri ríkissjóðs árið 2017 (mynd 1). Stjórnvöld þurfa að ákvarða viðbrögð við þessari stöðu.

Þrír valkostir standa til boða

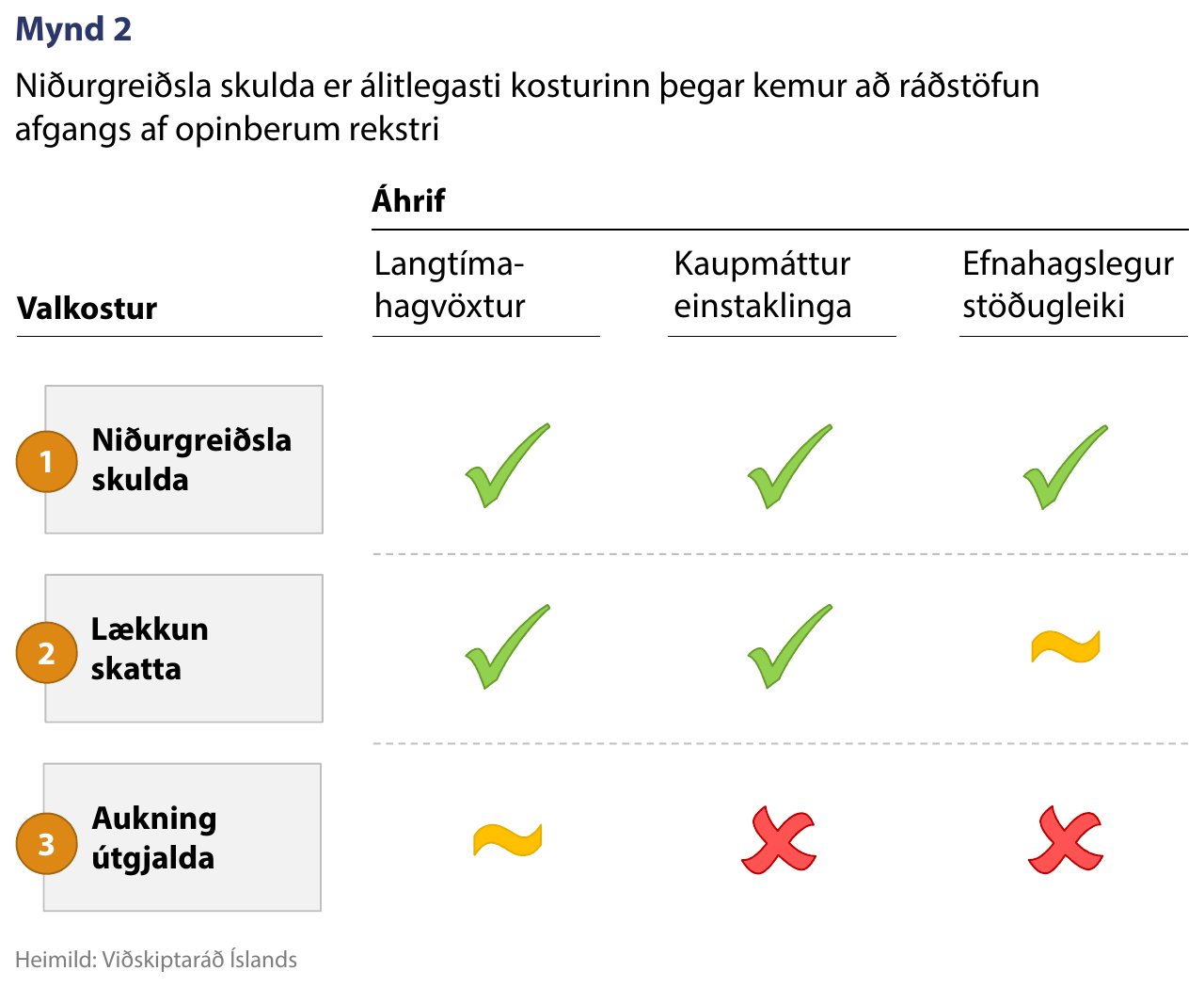

Bregðast má við þessari breyttu stöðu með þrenns konar hætti: (1) Greiða niður opinberar skuldir, (2) lækka skatta á einstaklinga og/eða fyrirtæki, eða (3) auka opinber útgjöld. Áhrif þessara valkosta geta hins vegar verið ólík.

Viðskiptaráð hefur metið áhrif þessara þriggja valkosta út frá áhrifum á hagvöxt til lengri tíma, kaupmátt einstaklinga og efnahagslegan stöðugleika (mynd 2). Niðurstaðan er að niðurgreiðsla skulda sé heppilegasti valkosturinn við núverandi aðstæður þar sem áhrifin væru jákvæð á alla ofangreinda þætti. Þá geta skattalækkanir jafnframt verið skynsamlegur valkostur ef rétt er að þeim staðið. Aukin opinber útgjöld eru hins vegar sísti valkosturinn. Þau hafa þensluhvetjandi áhrif án þess að hafa jákvæð áhrif á kaupmátt. Þá er óljóst hvort slík aukning hafi jákvæð áhrif á hagvöxt til lengri tíma litið.

Að mati Viðskiptaráðs ættu stjórnvöld að bregðast við þessari breyttu stöðu með blöndu af niðurgreiðslu skulda og skattalækkunum. Samhliða ættu stjórnvöld að vinna að aukinni framleiðni og forgangsröðun í opinberum rekstri. Þannig má auka gæði opinberrar þjónustu án þess að auka þurfi opinber útgjöld að nýju.

1. Niðurgreiðsla skulda: vaxtabyrði ríkissjóðs sú þyngsta í Evrópu

Út frá langtímahagsmunum Íslands væri niðurgreiðsla skulda besta ráðstöfun þess rekstrarafgangs sem mun falla til á næstu árum. Slík ráðstöfun bætir slæma stöðu í opinberum fjármálum og styrkir efnahagslega stöðu innlendra aðila án þess að ýta undir þenslu í efnahagslífinu. Stjórnvöld ættu því að velja þann valkost í þeim mæli sem mögulegt er.

Vaxtabyrði ríkissjóðs Íslands er sú þyngsta í Evrópu (mynd 3). Tæplega 7% af landsframleiðslu Íslands fór í að greiða af skuldum ríkissjóðs árið 2012. Sú vaxtabyrði er um 30% hærri en hjá Grikklandi – einu skuldugasta ríki Evrópu. Þær miklu skuldir sem safnast hafa upp á undanförnum árum eru hinu opinbera því þungur baggi. Fyrir vikið þarf skattheimta að vera töluvert hærri en ella til að rekstur hins opinbera sé sjálfbær.

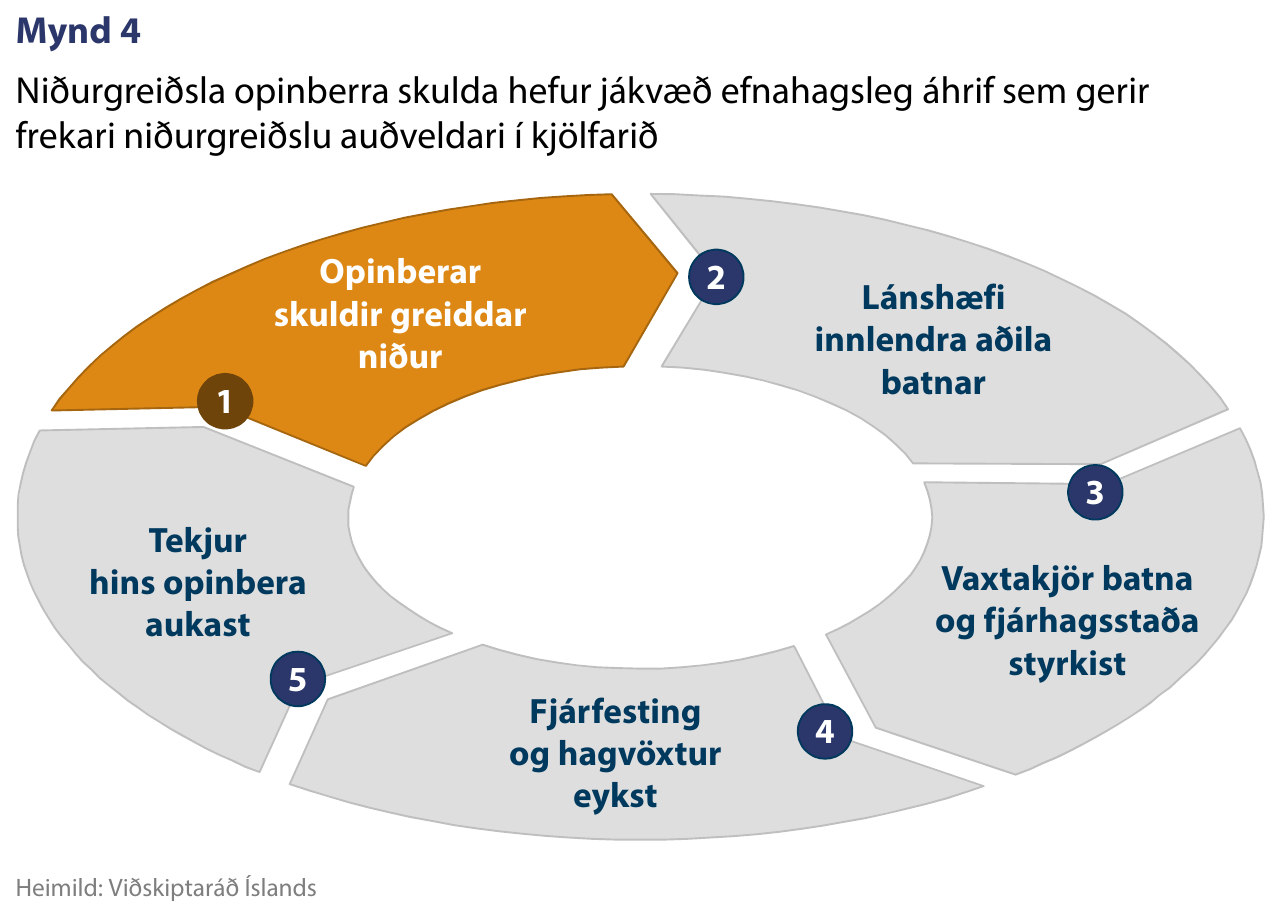

Vel heppnað afnám fjármagnshafta mun bæta þessa stöðu að hluta. Stjórnvöld hafa tilkynnt að til standi að draga úr opinberum skuldum um allt að þriðjung með fjármunum sem muni falla til þegar slitameðferð föllnu bankanna verður til lykta leidd.[1] Vaxtakostnaður innlendra mun lækka svo um munar ef sú áætlun gengur eftir. Það orsakast af jákvæðum efnahagslegum áhrifum slíkrar skuldalækkunar (mynd 4), en vaxtakjör hins opinbera myndu batna vegna þeirra.

Þó er ljóst að ganga mætti töluvert lengra. Þótt opinberar skuldir lækki um þriðjung verða þær ennþá háar, eða um 60% af VLF. Slík skuldsetning er við efri mörk Maastricht-skilyrðanna sem kveða á um hve háar opinberar skuldir mega vera áður en þær teljast ógna efnahagslegum stöðugleika. Auk þessara eftirstandandi skulda eru skuldbindingar hins opinbera vegna Lífeyrissjóðs starfsmanna ríkisins (LSR) og Íbúðalánasjóðs (ÍSL) ennþá ófjármagnaðar. Leysa mætti vanda þessara tveggja stofnana til frambúðar með því að fjármagna útistandandi skuldbindingar þeirra og afnema samhliða ríkisábyrgð af nýjum skuldbindingum sem þær stofna til.

2. Skattalækkanir: góður valkostur í réttri útfærslu

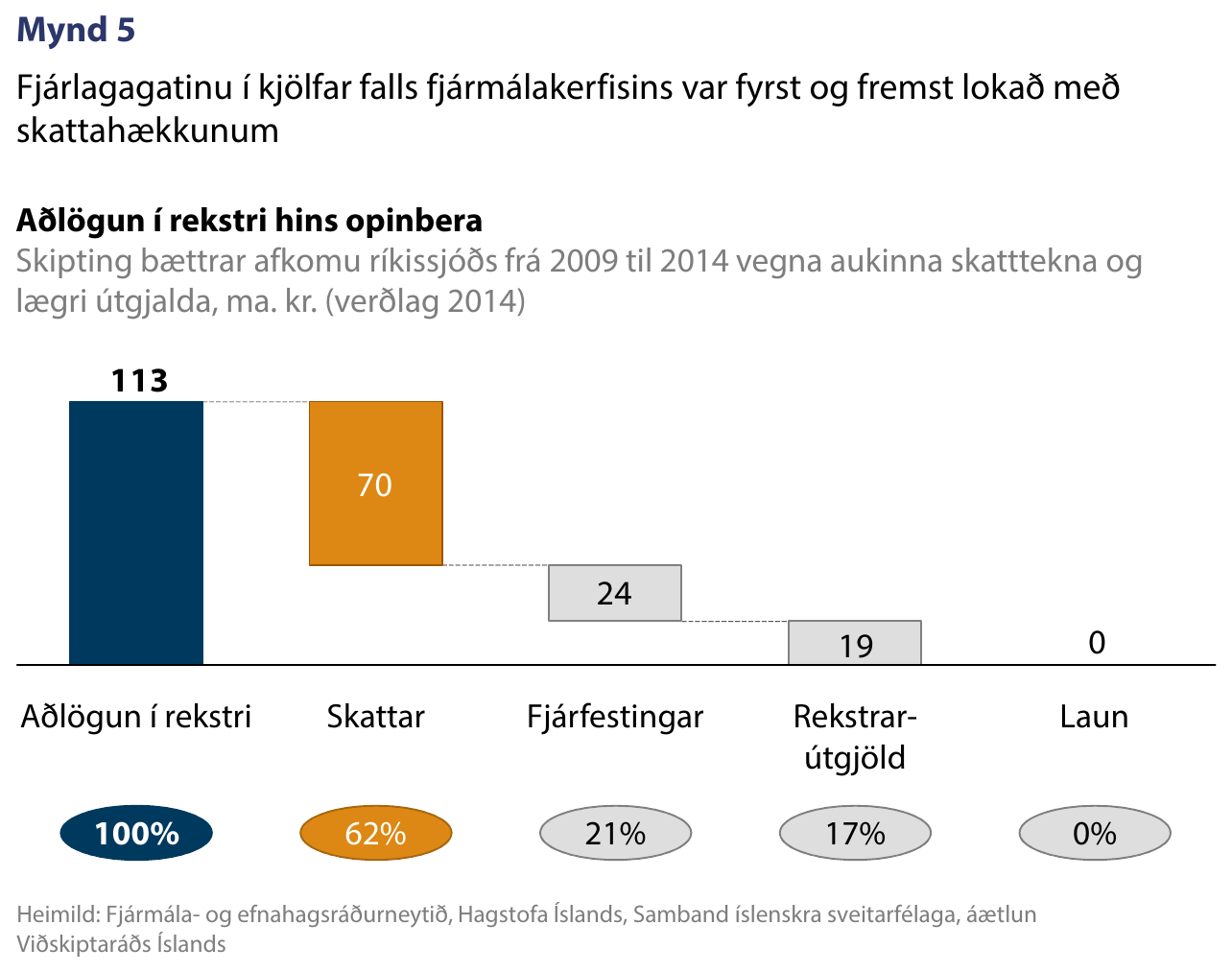

Þann afgang sem ekki verður ráðstafað til lækkunar skulda væri skynsamlegast að nota til að vinda ofan af skattahækkunum undanfarinna ára. Hallinn í opinberum rekstri hefur að meirihluta verið brúaður með hærri álögum á einstaklinga og fyrirtæki (mynd 5). 132 skattahækkanir hafa verið gerðar frá árinu 2007 og hafa margir veigamiklir skattar hækkað verulega. Þar má til dæmis nefna tekjuskatt einstaklinga (34% hækkun), útsvar (11% hækkun), fjármagnstekjuskatt (100% hækkun), og tryggingagjöld (37% hækkun).

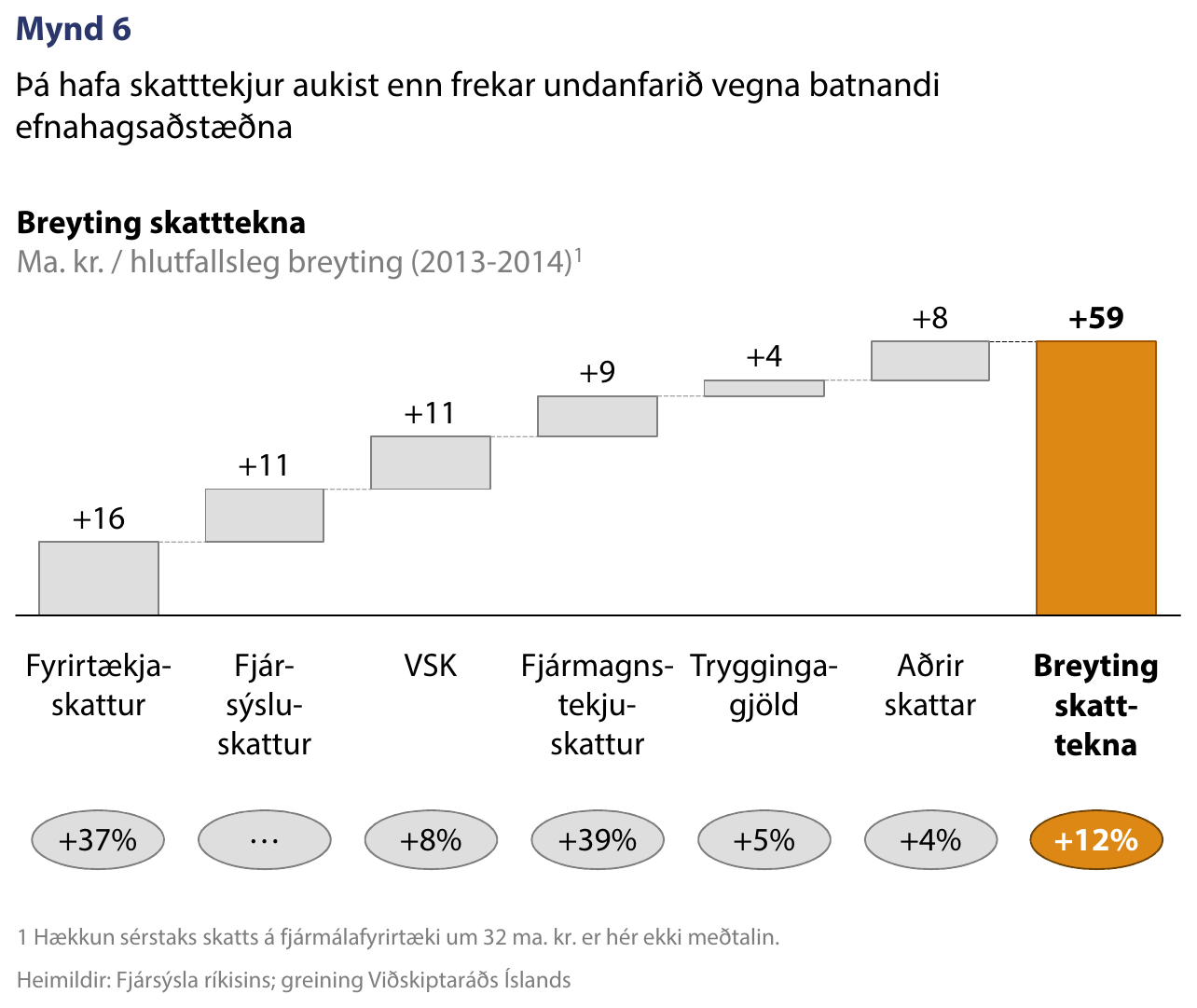

Auk skattahækkana í kjölfar samdráttarins hefur efnahagsbatinn leitt til aukinna skatttekna undanfarið. Þannig jukust skatttekjur um 59 ma. kr. á milli áranna 2013 og 2014 þrátt fyrir að álagningarhlutföllin hafi lækkað lítillega á milli ára (mynd 6). Munar þar mest um fyrirtækjaskatt og fjármagnstekjuskatt, en innheimta þessara tveggja skatta jókst um 37% og 39% á milli ára.

Að mati Viðskiptaráðs ætti lækkun tveggja skatta að vera í forgangi: tryggingagjalds og fjármagnstekjuskatts. Annars vegar myndi lækkun tryggingagjalds draga úr neikvæðum áhrifum nýlegra kjarasamninga á verðlag. Þannig myndi slík skattalækkun leiða til betra rekstrarumhverfis fyrirtækja og aukins kaupmáttar launþega.

Hins vegar myndi lækkun fjármagnstekjuskatts leiða til aukins sparnaðar. Í dag er ekki tekið tillit til verðbólgu við ákvörðun fjármagnstekjuskatts. Skatturinn leggst því með þungum hætti á sparnað einstaklinga. Samkvæmt áætlun Viðskiptaráðs er eiginlegur fjármagnstekjuskattur hæstur á Íslandi af öllum Norðurlöndum.[2] Svo há skattlagning ýtir undir neyslu með því að draga úr hvata einstaklinga til að spara. Lækkun fjármagnstekjuskatts hefði því jákvæð áhrif á sparnað, og þar með fjárfestingu, með því að skilja eftir meira í vasa þeirra sem leggja fyrir.

3. Aukning útgjalda varasöm á þessum tímapunkti

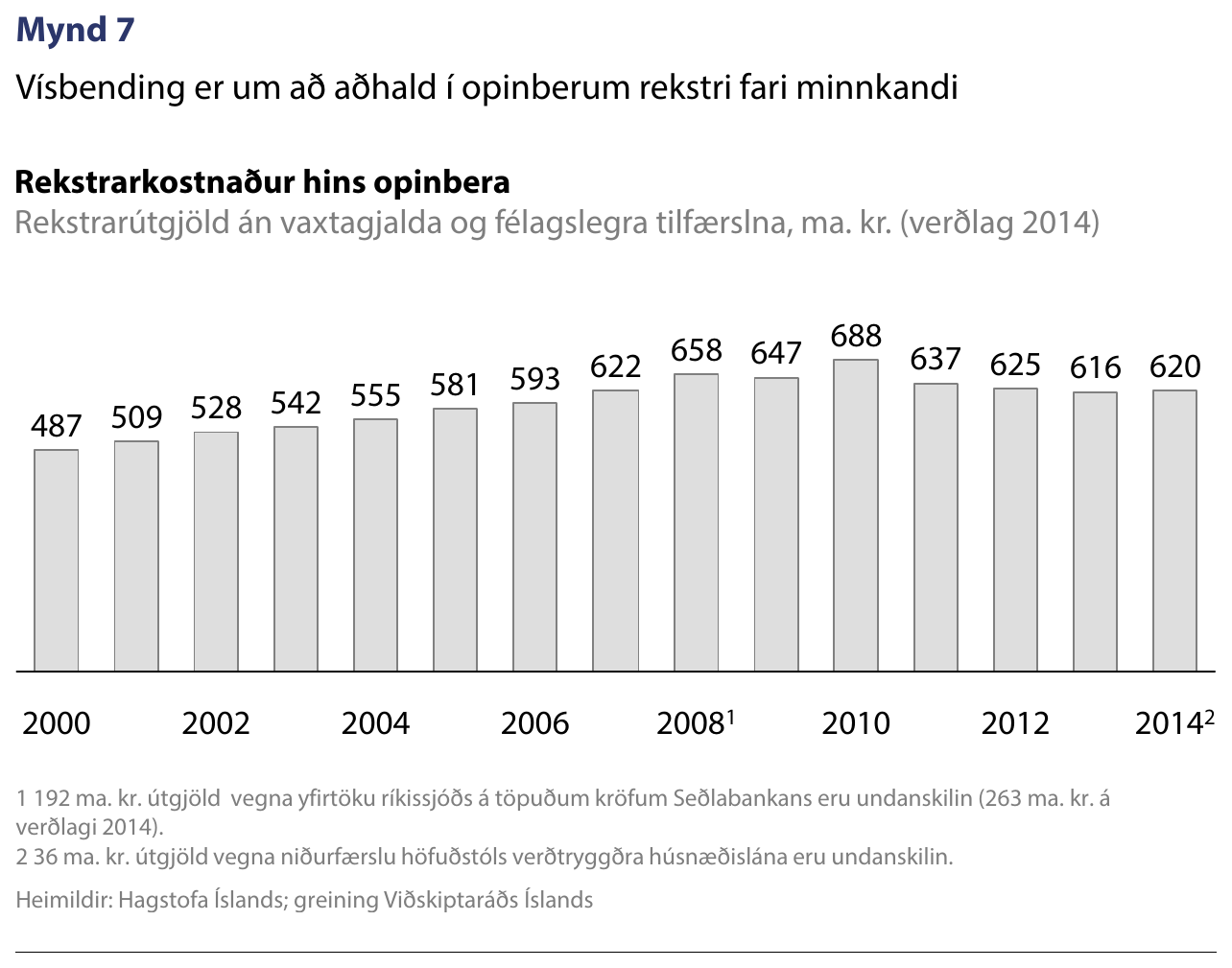

Sá afgangur sem ekki verður varið í lækkun skulda eða skattalækkanir mun enda í formi aukinna opinberra útgjalda. Sjá má vísbendingu um að aðhaldsaðgerðum undanfarinna sé lokið og að þessi valkostur hafi þannig þegar orðið að hluta til fyrir valinu (mynd 7).

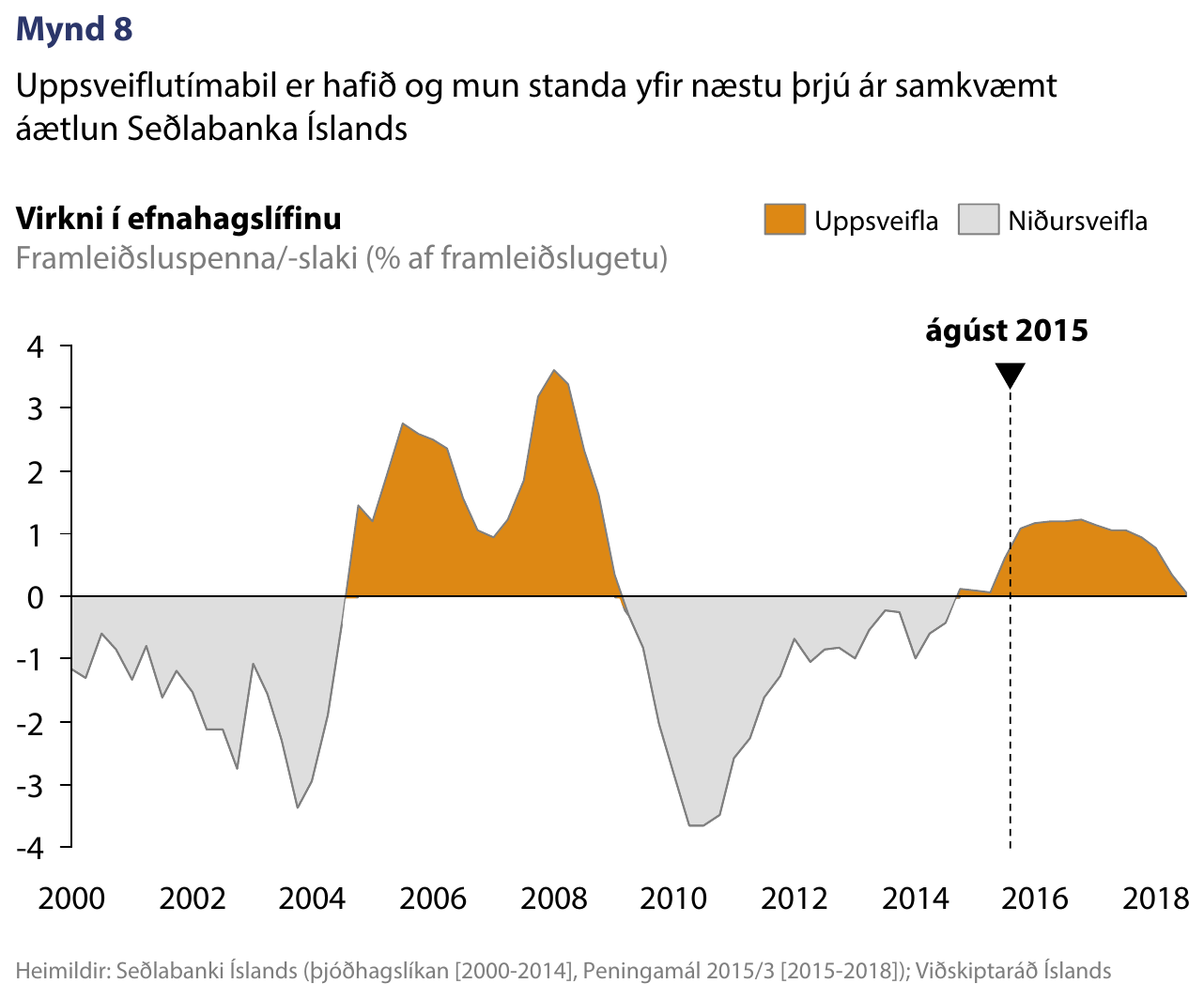

Þessi þróun er varasöm í ljósi þess að þenslutímabil er við það að hefjast (mynd 8). Á slíkum tímum er mikilvægt hagstjórnarhlutverk hins opinbera að draga úr útgjöldum til að koma í veg fyrir ofhitnun í hagkerfinu. Hver viðbótarkróna sem ráðstafað er til opinberra útgjalda á þessum tímapunkti er því kostnaðarsamari nú en á öðrum tímum.

Skynsamlegra væri að miða að bættri opinberri þjónustu fyrir sömu fjármuni. Slíku markmiði má ná með tvennum hætti: aukinni framleiðni og forgangsröðun. Viðskiptaráð hefur bent á umsvifamikil tækifæri á báðum sviðum.[3] Því er enn verulegt svigrúm til að halda áfram að bæta þjónustu hins opinbera án þess að stofna þurfi til nýrra þensluhvetjandi útgjalda.

Veljum með langtímahagsmuni að leiðarljósi

Forgangsröðun þeirra þriggja valkosta sem nefndir eru hér að ofan mun ráða miklu um þróun í rekstrarumhverfi fyrirtækja og lífskjör einstaklinga á næstu árum. Verði afgangi af opinberum rekstri fyrst og fremst varið til lækkunar skulda og skynsamlegra skattalækkana er hægt að auka kaupmátt og bæta vaxtakjör verulega á komandi árum. Frekari útgjaldaaukning er hins vegar til þess fallin að auka þenslu á sama tíma og óskilvirkri og jafnvel óþarfri opinberri starfsemi er áfram haldið úti. Það er von Viðskiptaráðs að í nýjum fjárlögum verði fyrstu tveir valkostirnir fyrir valinu.

Tilvísanir

[1] Sjá nánari umfjöllun um áætlun stjórnvalda á vef Fjármála- og efnahagsráðuneytisins. Slóð: http://www.fjarmalaraduneyti.is/afnam

[2] Sjá kynningu Viðskiptaráðs Íslands frá mars 2015: „Íslenska skattkerfið: áhrif á hegðun og lífskjör“, glærur 15-17. Slóð: http://vi.is/malefnastarf/utgafa/kynningar/islenska-skattkerfid-ahrif-a-hegdun-og-lifskjor/

[3] Sjá rit Viðskiptaráðs (febrúar 2015): „Hið opinbera: tími til breytinga“. Slóð: http://vi.is/malefnastarf/utgafa/skyrslur/hid-opinbera/

Tengt efni

Vaxtaverkir og hagstjórn: ávarp formanns á Peningamálafundi

Loka ætti fjárlagagatinu og hætta skuldasöfnun

Forskot í opinberum rekstri

Þörf á skýrari reglum um þróun útgjalda, lækkun skulda og skattheimtu

Hallalaus fjárlög: Níu hagræðingartillögur Viðskiptaráðs