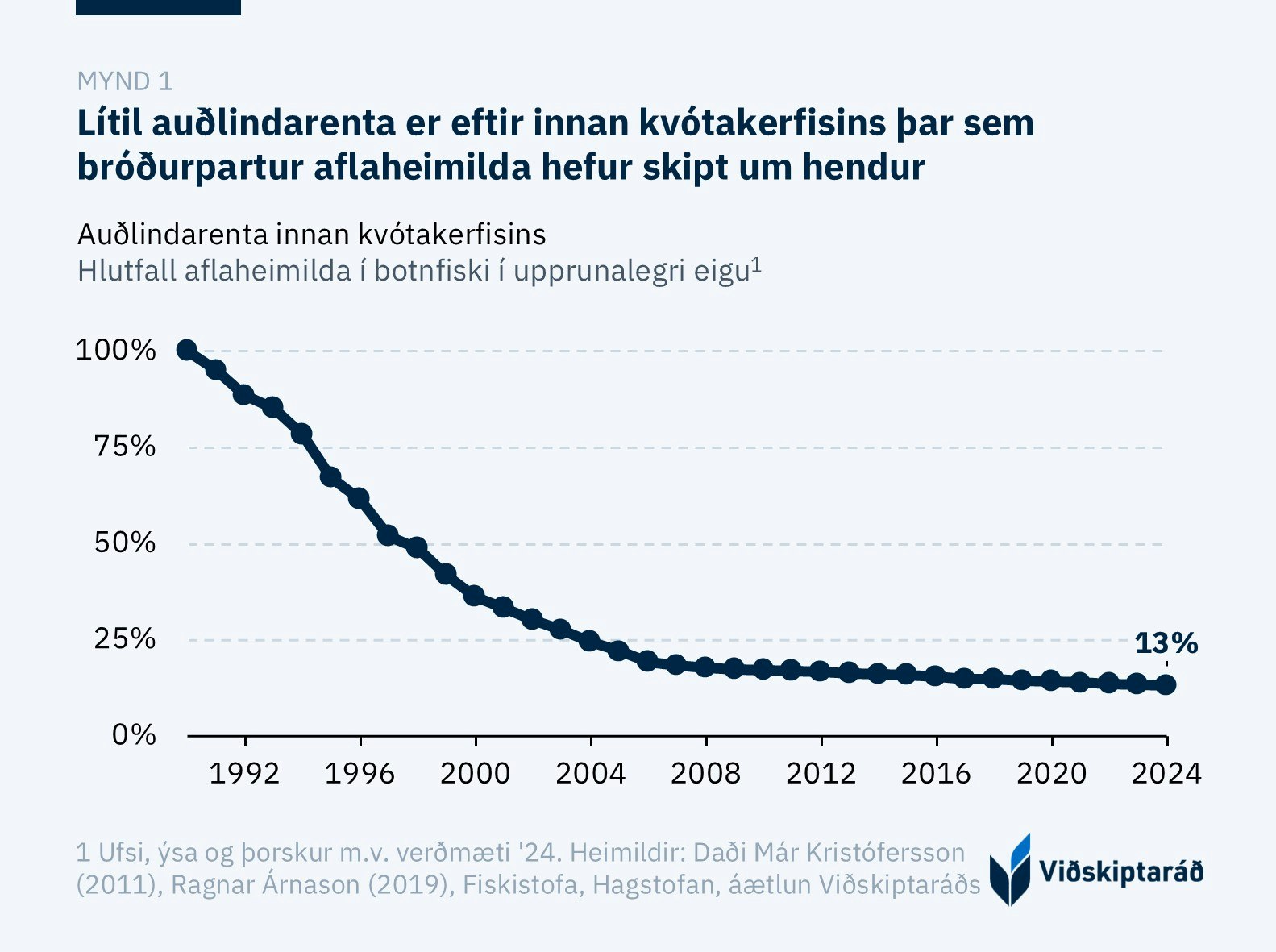

87% aflaheimilda hafa skipt um hendur

Lykilrök fyrir áformaðri hækkun veiðigjalds er svokölluð auðlindarenta, þ.e. umframhagnaður kvótahafa vegna aðgangs að takmarkaðri auðlind. En 87% aflaheimilda hafa skipt um hendur frá því að framsal var gefið frjálst. Núverandi kvótahafar greiddu því fullt verð fyrir aðgang sinn á meðan auðlindarenta rann til þeirra sem hafa selt sig út úr kerfinu.

Viðskiptaráð hefur skilað umsögn um frumvarp um veiðigjald til Alþingis. Frumvarpið felur í sér hækkun veiðigjalds með því að breyta reiknistofni þess, m.a. með því að miða við hærra aflaverðmæti uppsjávartegunda og botnfisks. Þrátt fyrir að gjaldhlutfall veiðigjalds haldist óbreytt þá munu breytingarnar leiða til verulegrar hækkunar á skattbyrði fyrirtækja í sjávarútvegi. Viðskiptaráð skilaði einnig umsögn um málið á fyrra stigi og vill koma eftirfarandi athugasemdum á framfæri. [1]

Auðlindarenta rann til seljenda aflaheimilda

Lykilrök fyrir þeirri hækkun sem nú er áformuð er að hún sé liður í því að skattleggja umframhagnað sem verði til í sjávarútvegi í ljósi þess að greinin byggir á auðlindanýtingu. Slíkur umframhagnaður er almennt kallaður auðlindarenta (e. resource rent). Erfitt er að sjá hvernig þetta fær staðist í ljósi þess að bróðurpartur þeirra aflaheimilda sem úthlutað var við setningu kvótakerfisins hefur nú þegar skipt um hendur. [2]

Frá því að frjálsu framsali aflaheimilda var komið á hafa 87% aflaheimilda skipt um hendur í viðskiptum á frjálsum markaði (mynd 1). Það þýðir að núverandi handhafar aflaheimilda hafa þegar verðmetið umrædda auðlindarentu og greitt fyrir hana við kaup á kvóta á frjálsum markaði. Sú auðlindarenta sem myndaðist við setningu aflamarkskerfisins rann þannig að langstærstum hluta til þeirra sem fengu kvóta úthlutað í upphafi og seldu sig síðar út úr kerfinu.

Auðlindarentan er þannig hluti af því verði sem núverandi handhafar hafa þegar greitt fyrir sínar aflaheimildir. Sá hagnaður sem nú er til staðar í greininni er því í eðlilegu samhengi við þá áhættu sem rekstrinum fylgir. Viðskiptaráð gerir ekki athugasemdir við að veiðigjald sé innheimt til að standa straum af kostnaði sem ríkið stofnar til vegna stjórnunar fiskveiða, til dæmis með rekstri Hafrannsóknarstofnunar. Auðlindarenta réttlætir hins vegar ekki sérstaka gjaldtöku umfram það.

Íslenskur sjávarútvegur stendur undir sér

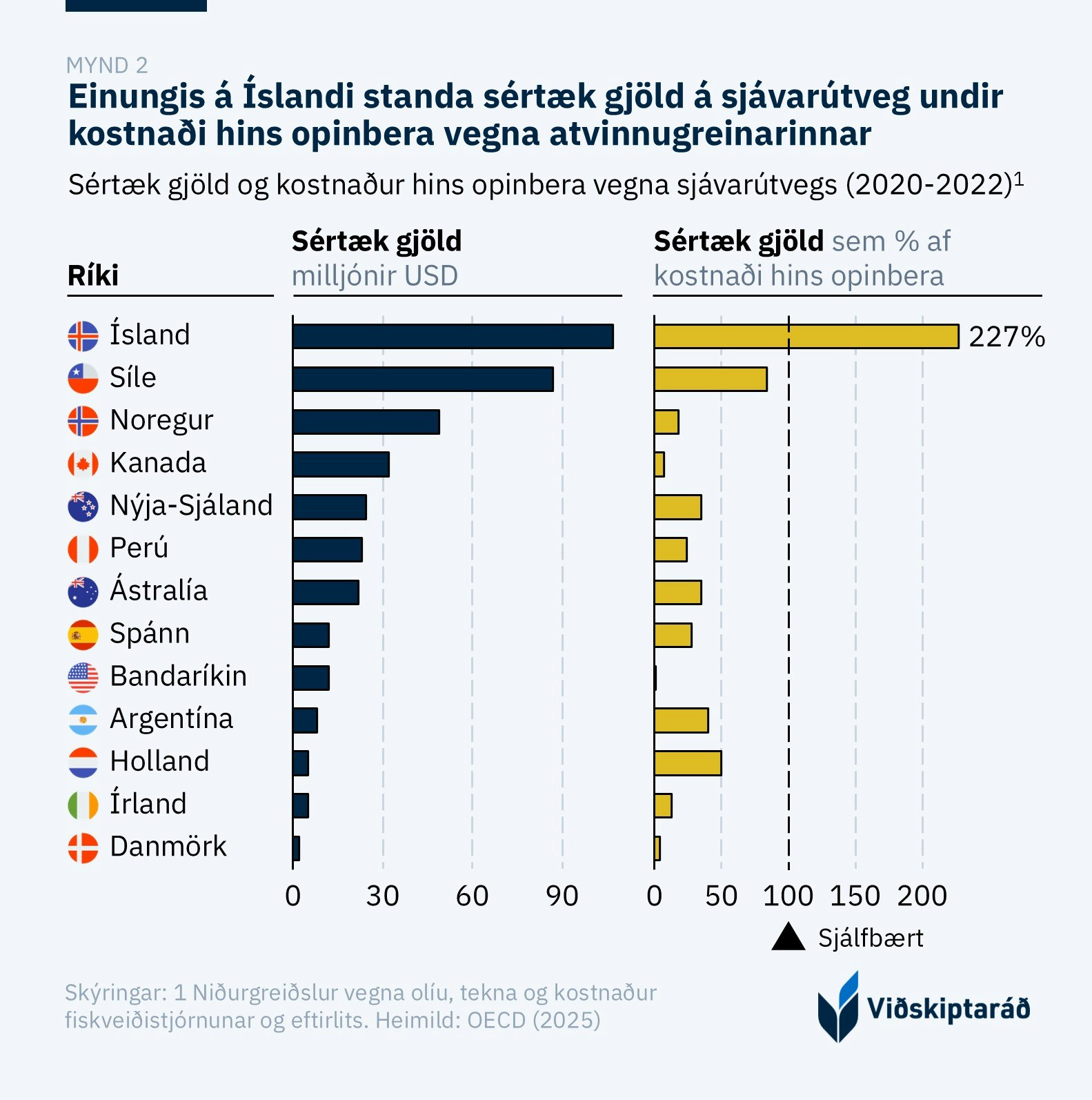

Í helstu samkeppnislöndum Íslands njóta sjávarútvegsfyrirtæki ríkisstyrkja. Þar er heldur ekki innheimt veiðigjald. Þrátt fyrir það stenst íslenskur sjávarútvegur alþjóðlega samkeppni og gott betur en það, sem endurspeglar styrkleika íslenska fiskveiðistjórnunarkerfisins.

Aflamarkskerfi með frjálsu framsali aflaheimilda sem er við lýði hér á Íslandi hefur því gefist vel. Kerfið hefur tryggt að veiðarnar eru sjálfbærar, bæði fjárhagslega og þegar litið til nýtingu stofna. Það hefur skilað miklum tekjum til samfélagsins í heild sinni og skatttekjum til ríkissjóðs.

Skýrsla OECD um sjávarútveg sýnir að Ísland, eitt þróaðra ríkja, stendur undir þeim stuðningi sem greinin hlýtur frá hinu opinbera (mynd 2). Í skýrslunni segir að sértæk gjöld á sjávarútveginn nemi 227% af opinberum kostnaði vegna atvinnugreinarinnar yfir tímabilið. Ríki á borð við Noreg, Kanada og Nýja-Sjáland leggja meira til sjávarútvegs en þau innheimta í opinber gjöld. Á meðal OECD ríkja nam gjaldtaka að meðaltali 6,5% af opinberum kostnaði við sjávarútveg. [3]

Í núgildandi lögum um veiðigjald er tekið fram í 1. gr. um markmið laganna að veiðigjaldið þjóni þeim tilgangi að mæta kostnaði ríkisins við rannsóknir, stjórn, eftirlit og umsjón með fiskveiðum og fiskvinnslu og til að tryggja þjóðinni í heild beina og sýnilega hlutdeild í afkomu við veiðar á nytjastofnum sjávar. Í greinargerð með frumvarpi til laganna eins og þeim var síðast breytt er tekið fram um upphæð veiðigjaldsins, sem þá var hækkað í 33%, að horft hafi verið til þess að veiðigjald yrði með því sanngjarnt, m.a. í ljósi áhrifa þess á mörg og ólík sjávarútvegsfyrirtæki á landinu. Tekjur ríkisins af veiðigjöldum standa nú þegar undir kostnaði við umsýslu, eftirlit og rannsóknir á fiskveiðum.

Of stutt í upphaf gildistíma

Viðskiptaráð gerir athugasemd við tímalínu frumvarpsins, en lagt er upp með að lögin taki gildi þann 1. nóvember næstkomandi. Svo skammur fyrirvari fyrir íþyngjandi breytingu veitir fyrirtækjum lítið ráðrúm til að aðlaga sig og gera ráðstafanir um það hvernig þau hyggjast mæta aukinni skattheimtu. Viðskiptaráð telur að vanda mætti betur til verka til að tryggja vandaða og vel undirbyggða lagasetningu og að skilning skorti á þeim áhrifum sem frumvarpið mun hafa á þau fyrirtæki sem breytt gjaldtaka nær til.

Sótt að sjávarútvegi á mörgum sviðum

Að endingu telur Viðskiptaráð rétt að benda á að áform um hækkun veiðigjalds koma til viðbótar við aðrar íþyngjandi breytingar sem íslenskur sjávarútvegur stendur frammi fyrir. Í fyrsta lagi er það hækkun kolefnisgjalds. Nú liggja fyrir áform um að hækka gjaldið um 25% til viðbótar við 60% hækkun um síðustu áramót. Þetta er gert í nafni orkuskipta þótt rafknúnir togarar séu ekki á sjóndeildarhringnum. Fyrirtæki í sjávarútvegi munu því bera alla þessa hækkun.

Í öðru lagi eru það nýjar reglur um upplýsingaskyldu, þar sem öllum aðilum í sjávarútvegi er gert að skila skýrslu um eigendakeðju sína til hins opinbera á þriggja mánaða fresti og innleidd er ný víðtæk skilgreining á tengdum aðilum, þar sem tengsl eru skilgreind víðar en á við um aðrar atvinnugreinar. Hér er um mismunum gagnvart sjávarútvegi að ræða, en jafnframt munu kvaðirnar íþyngja og draga úr hagkvæmni í greininni.

Í þriðja lagi er það loforð um að tryggja 48 daga strandveiðar. Nákvæm útfærsla á hvernig eigi að tryggja þessa 48 daga er enn óljós, að því gefnu að aflaheimildir verði ekki teknar úr aflamarkskerfinu yfir í strandveiðikerfið, líkt og stjórnvöld hafa veitt fyrirheit um. Viðskiptaráð gerir athugasemd við að áhersla sé lögð á að efla þennan hluta kerfisins, þar sem að strandveiðar fá frían aðgang að auðlindinni og nýta hana með óhagkvæmari hætti en þeir sem starfa innan aflamarkskerfisins. Aukin áhersla á strandveiðar mun leiða til verri afkomu greinarinnar í heild sinni og þar af leiðandi minni skatttekjum af henni í ríkissjóð.

Í fjórða og síðasta lagi hafa stjórnvöld í Bandaríkjunum jafnframt tilkynnt um að 10% tollur verði lagður á allan innflutning frá Íslandi til Bandaríkjanna. Þessi breyting mun gera íslenskar sjávarafurðir dýrari og þar af leiðandi draga úr eftirspurn eftir þeim, en Bandaríkin eru einn mikilvægasti útflutningsmarkaður íslenskra sjávarútvegsfyrirtækja.

Að lokum vill ráðið árétta að Íslendingum hefur borið gæfa til að leggja áherslu á efnahagslega sjálfbærni í fiskveiðistjórnunarkefinu með því að veita fyrirtækjum frelsi og sveigjanleika til að auka hagkvæmni í rekstri. Ráðið hvetur stjórnvöld til þess að skapa sjávarútveginum stöðugt og fyrirsjáanlegt rekstrarumhverfi sem eflir verðmætasköpun og atvinnusköpun í landinu. Veiðigjald sem leggst með þungum hætti á eina atvinnugrein dregur úr þeim sameiginlegu verðmætum sem auðlindin getur skapað fyrir þjóðarbúið.

Umsögnina í heild sinni má lesa hér.

Tilvísanir

1 Sjá umsögn Viðskiptaráðs um drög að frumvarpi til laga um Veiðigjöld (apríl 2025). Slóð: https://vi.is/umsagnir/sott-ad-sjavarutvegi-a-morgum-svidum

2 Sjá t.d. Daða Má Kristófersson (2010): „Greinargerð um áhrif fyrningarleiðar á afkomu og rekstur útgerðarfyrirtækja“. Slóð: https://www.stjornarradid.is/media/atvinnuvegaraduneyti-media/media/Skyrslur/Fylgiskjal_5_Ahrif_fyrningaleidar_a_afkomu_og_rekstur_utgfyrirtaekja_DadiMar.pdf

3 Skýrsla OECD um fiskveiðar (2025). Slóð: https://www.oecd.org/content/dam/oecd/en/publications/reports/2025/02/oecd-review-of-fisheries-2025_d308ff48/560cd8fc-en.pdf

Tengt efni

Óhagkvæm nýting á auðlindinni

Fiskeldi fái svigrúm til að komast á legg

Regluverk lagareldis þarf að styðja við fjárfestingu og samkeppnishæfni

Átta skattahækkanir á næsta ári

Lagaumgjörð um lagareldi styðji við áframhaldandi vöxt